24) Риск и доходность финансовых активов

В наиболее общем виде риск может быть определен как потенциальная опасность, угрожающая объекту наблюдения каким-либо вредом.Помимо этого, необходимо отметить основную особенность риска – риск имеет свойство уменьшаться с увеличением предсказуемости рискосодержащего события.Под рискосодержащим событием понимается то событие, от совершения или несовершения которого зависит соответственно успех или неудача.Риск – ситуация, связанная с наличием выбора из предполагаемых альтернатив путем оценки вероятности наступления рискосодержащего события, влекущего как положительные, так и отрицательные последствия.

В операциях на финансовых рынках именно доходность (а не доход, генерируемый активом) является наиболее востребованной характеристикой финансового актива. Дело в том, что любой доход (а в этом качестве может выступать дивиденд, процент, прирост капитализированной стоимости), который можно было бы использовать как индикатор целесообразности и эффективности операции с данным активом, обладает одним весьма существенным недостатком – он является абсолютным показателем, а потому практически не пригоден для пространственно-временных сопоставлений. Иное дело доходность – это уже относительный показатель, разумный коридор изменения которого в устойчиво развивающейся экономике, не подверженной экстремальным колебаниям, не только поддается оценке, но и является инвариантным для ценных бумаг любых эмитентов.

Итак, говоря о доходности, следует подразумевать эффективность использования всего вложенного собственником капитала и учитывать все чистые доходы (в форме как текущих выплат, так и прироста стоимости капитала), полученные владельцем инвестированного капитала. Для анализа могут рассчитываться любые показатели рентабельности (прибыльности) активов, операций, проектов и т.п., но при этом необходимо помнить, что самым общим финансовым показателем является полная доходность вложенного капитала. Доходы собственнику приносят не сами активы или операции с ними, а вложенный в них капитал.

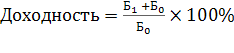

Доходность является производным показателем от общей суммы совокупного чистого дохода, произведенного капиталом за определенный период времени, и величины богатства собственника капитала на начало периода.

где Б – благосостояние

0 и 1 - индексы обозначающие соответственно начало и конец периода времени.

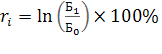

Различают фактическую и ожидаемую доходность.

Фактическая доходность отражает информацию о фактической стоимости инвестиции в течении определенного количества прошлых периодов.

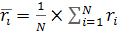

Ожидаемая доходность – средневзвешенный наиболее ожидаемый доход финансового инструмента.[7] Показатель ожидаемой доходности учитывает все возможные доходы, и определяет весомость того дохода, получение которого имеет наибольшую вероятность.

![]() -

ожидаемая доходность финансового

актива;

-

ожидаемая доходность финансового

актива;

N - количество предыдущих периодов.

25. Цена и структура капитала

Общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к общему объему, носит название цена капитала.

Ее можно определить как средневзвешенную величину капитала (СВК).

Методика расчета СВК

- разделить сумму дивидендов по привилегированным акциям на сумму, мобилизованную в результате продажи этих акций;

- разделить сумму дивидендов по обычным акциям на сумму средств, мобилизованную в результате продажи этих акций, и нераспределенную прибыль;

·-рассчитать среднюю расчетную ставку процентов к заемным средствам;

·-определить удельный вес каждого из определенных источников средств в пассивах предприятия;

- перемножить стоимость средств по каждому источнику на соответственный удельный вес; подытожить результат.

СВК представляет собой минимальную норму прибыли, ожидаемую инвесторами от своих вложений. Выбранные проекты должны обеспечивать хотя бы не меньшую прибыльность.

В условиях высоких темпов развития и внедрения достижений научно-технического прогресса каждое предприятие, если желает остаться в рыночной среде, не сможет обойтись в процессе своей деятельности только собственными средствами. Но займы, предоставляя возможность развития и повышения прибыльности фирмы, в то же время формируют определенный уровень финансового риска. Для того, чтобы не потерять платежеспособность, при формировании оптимальной структуры капитала следует учитывать эффект финансового рычага (левериджа). В соответствии с концепцией западноевропейских финансистов:

Эффект финансового рычага -это прирост рентабельности собственных средств, полученный благодаря использованию заемных средств.

Уровень эффекта финансового рычага (ЭФР) определяется по формуле:

ЭФР = (1 - ставка налогооблагаемой прибыли) х (ЭР - СРСП) х ЗС / СС, где

(ЭР - СРСП) - дифференциал;

ЗС / СС - плечо ЭФР;

ЭР - экономическая рентабельность активов, рассчитывается делением НРЭИ на валюту баланса. НРЭИ - это нетто-результат эксплуатации инвестиций, рассчитывается как сумма балансовой прибыли и процентов по кредитам.

СРСП- средняя расчетная ставка процента (финансовые затраты на 1 грн. заемных средств в процентах). ЗС - заемные процентонесущие средства.

СС - собственные средства.