2.2 Оценка динамики индикаторов MosPrime Rate, ставки ruonia, ставки roiSfix

Для анализа ценовой ситуации на рынке межбанковского кредита РФ, как правило, используются три основных ценовых индикатора — индикативные ставки MIACR, MOSIBOR и MOSPRIME. Показатели формируются на основе аккумулируемых ЦБ РФ и Национальной валютной ассоциации (НВА) данных о ставках по фактическим операциям, предоставляемых выборками кредитных организаций, работающих на российском денежном рынке. Каждая из перечисленных индикативных ставок характеризуется рядом индивидуальных свойств.

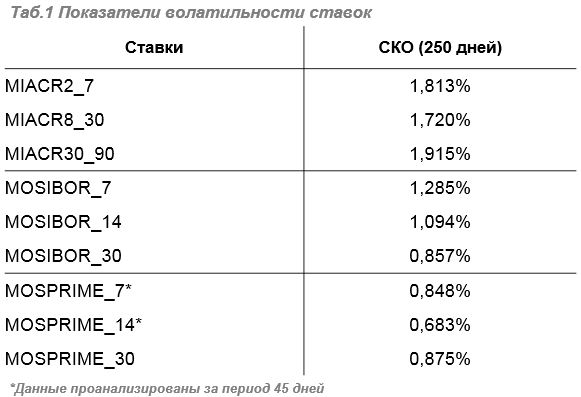

Для определения репрезентативности показателя и целесообразности использования его в качестве ценового индикатора денежного рынка, представляется оправданным проанализировать два параметра — репрезентативность данных, на основе которых формируется индикатор, и его волатильность, так как данный параметр важен для эффективности анализа исторического ряда значений.

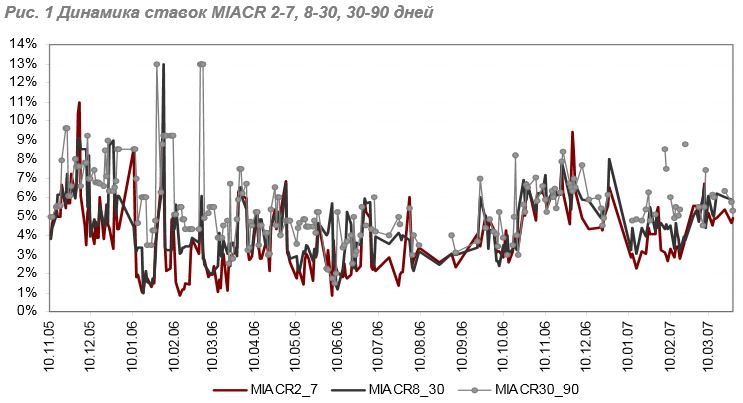

MIACR

— Moscow Interbank Actual Credit Rate — средняя фактическая ставка по размещению кредитов на российском денежном рынке, рассчитывается как средняя взвешенная по объему предоставленных кредитов по каждому сроку.

Порядок сбора информации для расчета ставки регулируется нормативными актами ЦБ РФ, в частности Указанием БР от 16.01.2004 No1376-У«О перечне, формах и порядке составления и представления форм отчетности

кредитных организаций в ЦБ РФ». Ставка рассчитывается с 1 августа 2000

года. Данные о ставке публикуются на сайте ЦБ РФ в конце каждого рабочего дня.

В различные периоды в список банков входило от 7 до 35 банков. В настоящий момент в список входит 31 банк: ЗАО «АБН АМРО Банк», ОАО «Альфа-банк», ОАО АКБ «БИН», ОА «Банк Москвы», ООО «БКФ», ОАО «Внешторгбанк», ЗАО АБ «Газпромбанк», ЗАО «Внешторгбанк Розничные услуги», ОАО «Инвестиционный банк «ТРАСТ», ООО «Дойче Банк», ЗАО КБ «ЕВРОТРАСТ», ОАО АКБ «ЕВРОФИНАНС МОСНАРБАНК », ЗАО Банк « ВестЛБ Восток», ОАО «Банк ЗЕНИТ», ЗАО «ИНГ БАНК (ЕВРАЗИЯ)», ЗАО «Коммерцбанк ( Евразия)», ЗАО «ММБ», ЗАО « Международный Промышленный Банк», ОАО АКБ «МБРР», ОАО «МДМ-Банк», ЗАО «МПИ-Банк», ОАО АКБ «НРБанк», ЗАО «НОМОС-БАНК», ОАО КБ «Визави», ОАО Банк «Петрокоммерц», ОАО АКБ «Пробизнесбанк», ЗАО «Райффайзенбанк Австрия», ОАО АКБ «Росбанк»,

ОАО «Сбербанк России», ЗАО КБ «Ситибанк», ОАО «ТрансКредитБанк».

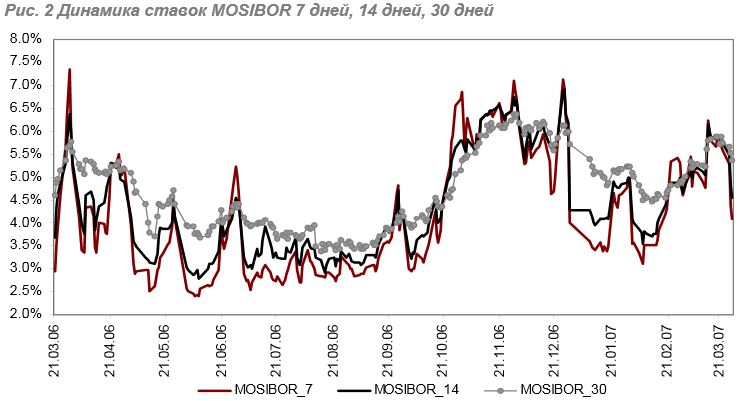

MOSIBOR

— Moscow Interbank Offered Rate — индикативная ставка предоставления рублевых кредитов (депозитов) на московском межбанковском рынке.

Показатель рассчитывается НВА на основе ставок размещения рублевых кредитов (депозитов), объявляемых 16 российскими банками - операторами

межбанковского рынка в разрезе различных сроков кредитования.

Партнером НВА по расчету индикативной ставки MosIBOR является московский филиал агентства Рейтерс. Банки вводят свои ставки в телекоммуникационную систему агентства Рейтерс между 11:45 и 12:15 МСК. Агентство Рейтерс публикует ставку MOSIBOR банков в 12:30 МСК каждого рабочего дня.

При расчете для каждого периода из полученных от банков ставок отсекаются 4 самые низкие и 4 самые высокие.

Из оставшихся 8 ставок получают среднее арифметическое значение, которое

публикуется как индикативная ставка MosIBOR. Ставка рассчитывается с

7 августа 2001 года.

Также на ММВБ торгуются фьючерсные контракты на 1-6 месяцев на последовательность однодневных процентных ставок MosIBOR от первого

до последнего дня торгов, то есть усредненное значение от открытия позиции до исполнения фьючерса.

Список банков – участников MOSIBOR: ЗАО «АБН АМРО Банк», ОАО «Альфа-банк», ЗАО Банк «ВестЛБ Восток», ОАО «Банк внешней торговли»,

ОАО «Внешэкономбанк», ЗАО АБ «Газпромбанк», АКБ «Еврофинанс-Моснарбанк», ОАО «Инвестиционный банк ТРАСТ», ЗАО Международный

Московский Банк, ОАОАКБ «Московский Деловой Мир», ОАО АКБ «Банк

Москвы», ОАО Банк «Петрокоммерц», ЗАО «Райффайзенбанк Австрия»,

ОАО АКБ «Росбанк», ОАО «Сбербанк России», ЗАО КБ «Ситибанк».

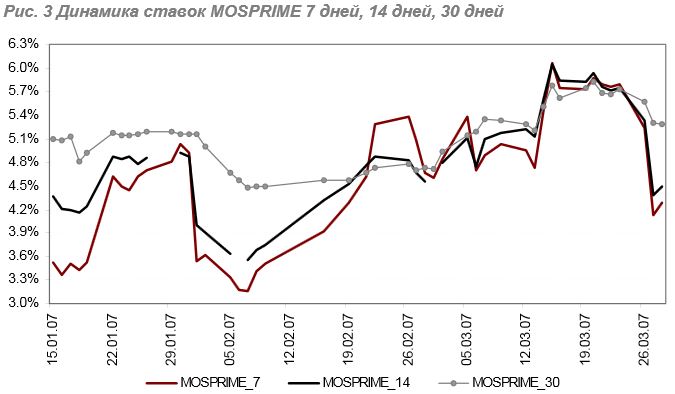

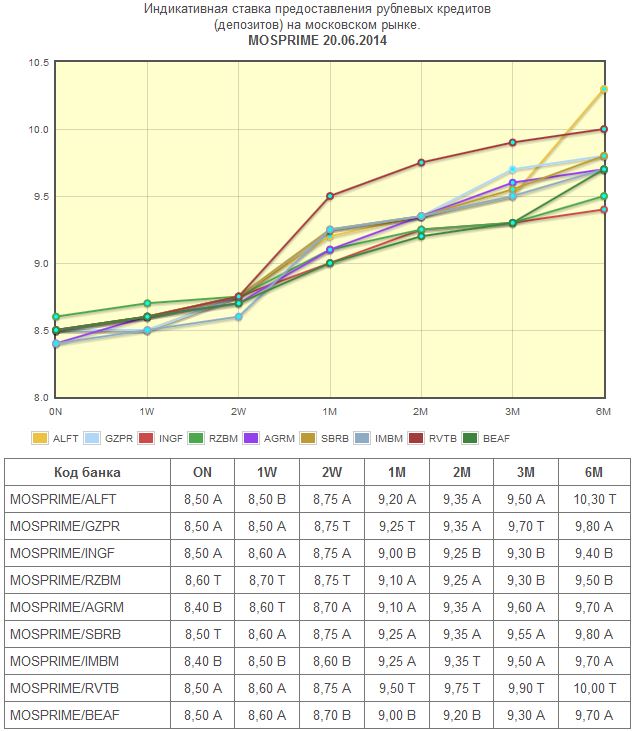

MOSPRIME

— Moscow Prime Offered Rate — индикативная ставка предоставления рублевых кредитов (депозитов) на московском межбанковском рынке первоклассным финансовым институтам. Показатель рассчитывается НВА на

основе ставок размещения рублевых кредитов (депозитов), объявляемых 8 российскими банками-операторами денежного рынка первоклассным финансовым институтам.

Партнером НВА по расчету индикативной ставки MOSPRIME является

московский филиал агентства Рейтерс. Банки вводят свои ставки в телекоммуникационную систему агентства Рейтерс между 11:45 и 12:15 МСК. Агентство Рейтерс публикует ставку MOSPRIME банков в 12:30 по московскому времени каждого рабочего дня.

Из числа объявленных ставок отсекаются самая низкая и самая высокая, и из оставшихся ставок рассчитывается среднее арифметическое значение, присваиваемое индикативной ставке MOSPRIME. Ставка overnight, на сроки

1, 2 недели рассчитывается с 15 января 2007 года, на сроки 1, 2, 3 месяца—

с 18 апреля 2005 года. Также на ММВБ торгуются фьючерсные контракты на

1-10 месяцев на ставку MOSPRIME 3 мес.

Список банков-участников MOSPRIME: ЗАО «АБН АМРО Банк», ЗАО Банк «ВестЛБ Восток», ОАО «Банк внешней торговли», ЗАО АБ «Газпромбанк», ЗАО Международный Московский Банк, ОАО АК Сберегательный банк России, ЗАО КБ «Ситибанк», ЗАО «Райффайзенбанк Австрия».

В качестве наиболее адекватного ценового индикатора денежного рынка РФ можно определить индикативную ставку MOSIBOR соответствующей

срочности, рассчитываемую НВА на основе данных, предоставляемы в том числе и ОАО Банк «Петрокоммерц».

Преимущества MOSIBOR: сравнительно низкая волатильность(См. Таб.1), эффективная методика формирования (с отсечением крайних «аномальных» значений), достаточная для статистического анализа глубина исторического ряда, точно определенные срочности.

Недостатки MIACR: «размытые» срочности, самая высокая волатильность, недостаточно эффективная методика расчета (не отсекаются «аномальные» значения, не учитывается ставка по депозитным операциям).

Недостатки MOSPRIME: недостаточно глубокий исторический ряд по срочностям 7 и 14 дней, недостаточная репрезентативность (охват индикатором только сегмента первоклассных заемщиков, минимальная выборка).

MosPrime Rate – независимая индикативная ставка предоставления банками друг другу рублевых кредитов на московском денежном рынке. Иными словами, ставка межбанковского кредита. Данный показатель рассчитывается в России с 2005 года Национальной валютной ассоциацией (НВА). Поводом для создания такого показателя стало обращение Европейского банка реконструкции и развития. По сути, MosPrime Rate – это российский аналог ставки LIBOR. Показатель рассчитывается на основе объявляемых ведущими банками депозитных ставок сроками overnight, одна, две недели, один, два, три и шесть месяцев. Эти периоды имеют соответствующие обозначения — MosPrimeON, MosPrime1W, MosPrime2W, MosPrime1M, MosPrime2M, MosPrime3M, MosPrime6M соответственно. Срок кредитования отсчитывается от даты «завтра» (tomorrow), за исключением ставки overnight. В формировании показателя MosPrime Rate принимают участие не менее восьми ведущих кредитных организаций. Например, в список банков, объявляющих ставки, входят Сбербанк, ВТБ, Ситибанк, Росбанк, Райффайзенбанк, Газпромбанк и т. д. Величина показателя MosPrime Rate определяется каждый рабочий день. До 12:15 по московскому времени банки объявляют ставки, по которым они могли бы разместить средства на межбанковском рынке. В 12:30 публикуется фиксированное значение ставки на конкретный день. Оно указывается в процентах годовых с точностью до двух знаков после запятой. К показателю MosPrime Rate привязывают проценты по некоторым своим ипотечным программам ОТП Банк, банк «ДельтаКредит», ЮниКредит Банк и другие. Стоит отметить, что ставка MosPrime Rate используется только для рублевых ипотечных кредитов. Для валютных применяется показатель LIBOR. Реже, но все-таки встречаются на российском рынке депозиты, где ставка по вкладу привязана к показателю MosPrime Rate. Такой продукт, к примеру, предлагает Связь-Банк. Значение ставок MosPrime Rate можно посмотреть на официальном сайте НВА.

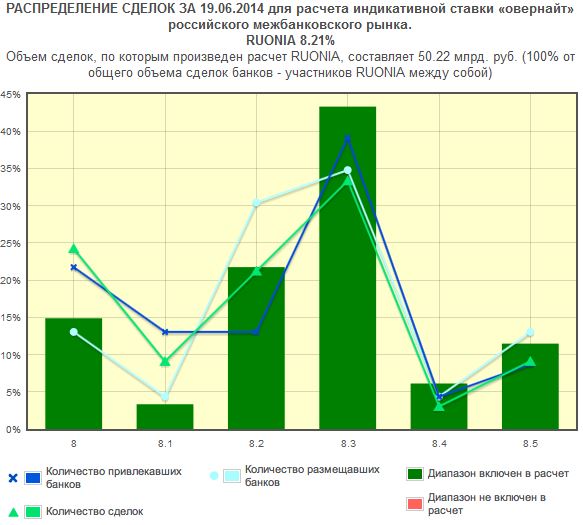

RUONIA (Rouble OverNight Index Average) — индикативная взвешенная ставка однодневных рублевых кредитов (депозитов) на условиях «overnight», отражающая стоимость необеспеченного рублевого заимствования стандартным заёмщиком из числа российских банков с минимальным кредитным риском[1]. Рассчитывается с 8 сентября 2010 года. Данный индикатор рассчитывается Банком России по методике, разработанной Национальной валютной ассоциацией (НВА) совместно с Банком России, на основе отчётных данных о депозитных сделках, которые были заключены ведущими российскими банками между собой в течение всего дня.

Список банков, отчётные данные которых используются для расчёта индекса RUONIA, формируется Экспертным советом НВА по рыночным индикаторам и согласовывается с Банком России. По данным на 1 ноября 2013 года в список RUONIA входит 28 банков:

«Альфа-Банк» ОА

«Банк Москвы» ОАО

«БНП Париба» ЗАО

Банк ВТБ ОАО

ВТБ 24 (ЗАО)

Внешэкономбанк

Газпромбанк (ОАО)

«Дойче банк» ООО

«Дж.П. Морган банк интернешнл» (ООО) КБ

«Еврофинанс Моснарбанк» ОАО АКБ

«ИНГ Банк (Евразия)» ЗАО

«Креди Агриколь» ЗАО

«Банк Кредит Свисс (Москва)» ЗАО

«Королевский банк Шотландии» ЗАО

«МДМ банк» филиал ОАО в Москве

«АКБ Металлинвестбанк» ОАО

«НОМОС-БАНК» (ОАО)

«Нордеа банк» ОАО

Банк «Петрокоммерц» ОАО

«Промсвязьбанк» ОАО

«Райффайзенбанк» ЗАО

«Росбанк» ОАО АКБ

«Россельхозбанк» ОАО

«Ситибанк» ЗАО КБ

Сбербанк России ОАО

«УРАЛСИБ» ОАО

«Эйч-эс-би-си банк (РР)» ООО

Юникредит банк ЗАО

Заключение

В курсовой работе проведено исследование современных тенденций межбанковского кредитования и его роли в деятельности коммерческих банков. На основании данных исследований можно сделать следующие выводы.

Межбанковское кредитование представляет собой крупный сегмент финансового рынка, где организуется купля-продажа кредитных ресурсов в виде межбанковских кредитов и межбанковских депозитов.

Межбанковский кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения. Это достигается за счет сокращения расходов по изготовлению, учету и хранению денежных знаков, ибо часть наличных денег оказывается ненужной, ускорения обращения денежных средств, многократного использования свободных денежных средств, сокращения резервных фондов.

Кредит вне зависимости от своей социальной стороны выполняет определенные функции, такие как регулирование объема совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляция временно свободных средств.

От развития межбанковского кредита во многом зависит перспектива экономического роста и благосостояния населения, так как он служит важным импульсом экономической конъюнктуры, способствующим устойчивости банков, перераспределению ресурсов в приоритетные отрасли народного хозяйства, развивающим инвестиционную активность.

Банк, привлекая межбанковские кредиты, получает возможность улучшения своего финансового состояния, и утвердиться на банковском рынке. Таким образом, межбанковские кредиты стимулируют банки, давая выгоду, как кредитору-банку, так и для заемщика.

Рынок кредитных ресурсов отличается от других сегментов финансового рынка своей универсальностью по обслуживанию потребностей коммерческих банков, поскольку он опосредствует многообразные межбанковские отношения, связанные с различными банковскими операциями. Кроме того, он является самым оперативным источником средств для поддержания ликвидности балансов коммерческих банков, пополнения корреспондентских счетов и для проведения активных операций на других более доходных сегментах финансового рынка.

Условия выдачи и погашения кредитов на межбанковском рынке определяются коммерческими банками самостоятельно. Но в основе этих отношений лежит оценка банка-заёмщика как субъекта кредитных отношений. Очень важным элементом является наличие корреспондентских отношений с банком-заёмщиком, его репутации на денежных и финансовых рынках, финансовое положение, клиентская база, корреспондентская и филиальная сеть.

Развитие российского рынка межбанковского кредитования невозможно без совершенствования механизмов привлечения и предоставления кредитов, а также повышения прозрачности и ликвидности рынка. Дальнейшее развития рынка межбанковского кредитования в России в значительной степени зависит от решений Правительства РФ.

Список литературы

Банковское дело. Справочное пособие. / Под ред. Ю.А. Бабичевой. – М.: Эко¬номика. 2012. – 371 с.

Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-1

Балабанов И. Т. Банки и банковская деятельность. – СПб.: Питер, 2011.

Банки и банковские операции: Учебник / Под ред. Е.Ф.Жукова. — М.: Банки и биржи, ЮНИТИ, 2012

Состояние межбанковского кредитного рынка в январе 2011 года // Вестник Банка России. № 69. 2011. С. 23 – 26

Сердинов Э. Банковское дело: учебник для вузов.- М.: Финансы и статистика, 2011

Евтюхина Е. Рынок МБК — ждем возрождения из пепла // Банковское обозрение, 2012, №2. – с.21-28

Молчанов А.В. Коммерческий банк в современной России: Теория и практика. — М.: Финансы и статистика, 2012. – 400 с.

Бирюкова Е. А. Межбанковский кредит как инструмент управления ликвидностью и рефинансированием // Банковские услуги. № 5. 2012. С. 22 – 27.

Экономика: Учебник. / Под ред. Булатова А.С. – М.: БЕК, 2008. – 571 с

Дмитриев-Мамонов В.А., Евзлин З.П. Теория и практика коммерческого банка – М.: Менатеп-информ, 2009. – 327 с.

Головин Ю.В. Банки и банковские услуги в России: Учебное пособие –М.: Финансы и статистика, 20011.

Семенюта О.Г. Деньги, кредит, банки в РФ: Учеб.пособие. - М: Контур, 2008.

Юрий Масленченков, А.Арсланбеков-Федоров. Технология межбанковского кредитования в российских условиях-М: Финансы. Страхование 2010. – с 191.

http://www.bankir.ru

http://www.rian.ru/

http://www.cbr.ru/

http://damoney.ru/bank/stavka-refinansirovaniya-cb-2010.php

http://www.vep.ru/bbl/catalog/333/index.html