Основными задачами бухгалтерского учета являются:

1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним, а также внешним пользователям бухгалтерской отчетности;

2) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации;

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

1(второй вариант) Бух. учет – представляет собой систему сбора, наблюдения, измерения, регистрации и получения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях предприятия путем сплошного непрерывного и документального учета.

Без правильного ведения бух. учета невозможно обеспечить контроль за движением и наличием имущества и рационального использования средств.

Задачи бух. учета:

- своевременно предупреждать негативные факторы хозяйственной деятельности

- выявлять резервы и разрабатывать меры по их использованию

- получать полную и достоверную информацию о хозяйственных процессах и финансовых результатах деятельности предприятия

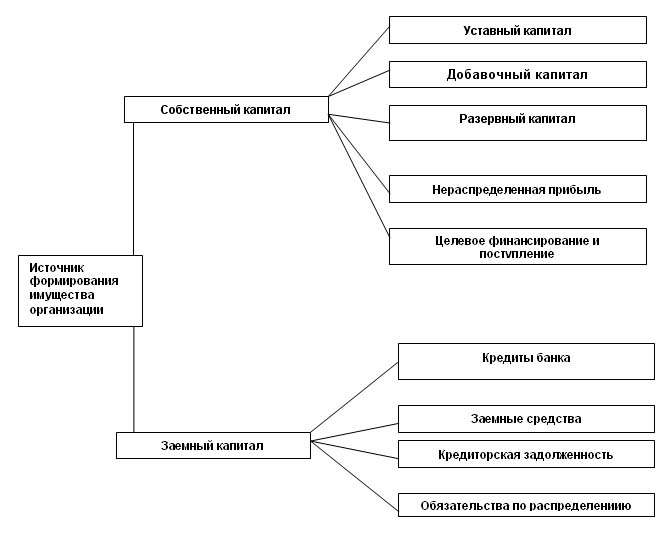

2. В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств) (рис. 2.2).

Рис.

2.2. Источники формирования имущества

организации

Рис.

2.2. Источники формирования имущества

организации

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирования и поступлений. Собственный капитал отражен в первом разделе пассива баланса.

Как уже отмечалось, часть стоимости имущества организации формируется за счет собственного капитала, другая часть - за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств).

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные - на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Заемные средства - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными.

Обязательства по распределению — это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

3. Метод бухгалтерского учета - совокупность способов и приемов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью предприятия. Посредством определенных способов учитывают кругооборот средств организации, познается предмет (то есть объекты) бухгалтерского учета. Метод бухгалтерского учета дает возможность познать явления в изменении и взаимосвязи, а также с учетом их взаимодействия. Он зависит от изучаемого предмета учета, от поставленных задач перед учетом и требований, предъявляемых к нему, а также объектов, подвергаемых контролю. Таким образом, непосредственно содержание метода бухгалтерского учета вытекает из особенностей бухгалтерского учета и его сущности.

Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета:

-документация и инвентаризация,

-оценка и калькуляция,

-счета и двойная запись,

-баланс и отчетность.

Документация - письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, даст возможность проводить документальные проверки, обеспечивает сохранность имущества.

Первичный документ - оправдательный документ по совершению хозяйственной операции (письменное доказательство), на основании которого ведется бухгалтерский учет. Первичные (так же как и сводные) учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Оценка - способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка хозяйственных средств каждого хозяйствующего субъекта базируется на их фактической себестоимости. Этим достигается реальность оценки.

Оценка и калькуляция – это способы стоимостного измерения учетной информации. В результате оценки имущество, обязательства и финансовые результаты деятельности предприятия выражаются в денежном измерителе. Проблема оценки – одна из наиболее сложных в учете и финансовом анализе. На денежный измеритель влияет много факторов, которые необходимо принимать во внимание, с тем чтобы обеспечить максимальную достоверность и объективность учетных и отчетных показателей.

4.Счета бухгалтерского учета предназначены для группировки и текущего учета однородных хозяйственных операций, они являются способом вторичной регистрации средств и операций с ними. Для наблюдения и контроля за множеством совершаемых операций объекты учета необходимо группировать по экономически однородным признакам. Такую систематизацию осуществляют с помощью счетов бухгалтерского учета. На счетах операции фиксируются в денежном измерителе, а при необходимости используются натуральные и трудовые измерители. Все изменения, происходящие со средствами, представляют собой либо их уменьшение, либо увеличение. С целью отдельного учета данных процессов бухгалтерские счета разделены на две части - дебет и кредит. По дебету отражается увеличение средств и уменьшение их источников, по кредиту - уменьшение средств и увеличение их источников. Информация, необходимая для принятия управленческих решений должна накапливаться, храниться и всегда быть под рукой. Система хранения информации состоит из счетов. Для каждого вида хозяйственных средств и источников открывается отдельный счет. Совокупность всех счетов с соответствующими номерами называется Планом Счетов. Он утвержден Национальным Стандартом Бухгалтерского Учета №21 и является единым для всех предприятий Республики Узбекистан. Счета для учета хозяйственных средств называются Активными, а для учета источников - Пассивными. Схематически счет представляет собой таблицу, левая часть которой называется Дебет, а правая - Кредит. Сальдо (остаток) на активном счете = Сальдо Начальное плюс дебетовый оборот, минус кредитовый оборот. Сальдо (остаток) на пассивном счете = Сальдо Начальное плюс кредитовый оборот, минус дебетовый оборот. Контр-активный счет - это счет, сальдо которого уменьшает сальдо связанного с ним Активного счета для отражения в балансе чистой стоимости актива. Забалансовые счета используются для учета активов и обязательств не принадлежащих предприятию, но временно находящихся в его распоряжении. Двойная запись (диграфическая запись) — способ ведения бухгалтерского учёта, согласно которому каждое изменение наличия и состояния средств предприятия влияет на итоги по крайней мере двух счетов. Принцип двойной записи - любая операция отражается по кредиту (правая сторона) одного счёта или счетов и дебету (левая сторона) другого счёта или счетов.

Основным принципом современного бухгалтерского учета является выполнение в любой момент времени равенства (которое называют также уравнением баланса): активы = обязательства + капитал. Активы — отражают информацию (состав и стоимость) имущества и имущественных прав организации на определенную дату. Обязательства и уставный капитал указывают на источники возникновения активов (их называют также пассивом баланса). Чтобы равенство сохранялось, бухгалтерская запись должна изменять обе его части. Увеличение активов отражается в дебете соответствующих счетов, увеличение пассивов в кредите соответствующих счетов. Таким образом, при ведении учёта методом двойной записи действует закон сохранения: сумма дебетов всех счетов всегда равна сумме кредитов всех счетов. Это позволяет легко контролировать правильность ведения учёта: если баланс не сходится, то где-то есть ошибка, которую надо найти и исправить. Кроме того, ведение учета методом двойной записи позволяет отследить источники получения и направления расходования средств: например, расходование денежных средств (отражаемое по кредиту счета «Денежные средства») сопровождается сокращением кредиторской задолженности (отражаемым по дебету счета «Кредиторская задолженность») или увеличением сумм выданных авансов (отражаемым по дебету счета «Авансы выданные»). Систематическое изложение принципа двойной записи в европейской традиции связывают с именем итальянского монаха и математика Луки Пачоли. Ошибки учета и методы их выявления и исправления с позиции двойной записи: Распространенные виды ошибок: Неверная сумма

Неверная корреспонденция

Способы исправления:

Доп. запись используется когда ошибка прошла по 2 регистрам. при правильной корреспонденции сумма отражена меньше чем требуется - делается доп запись.

Красное сторно - используется когда ошибка прошла по 2 регистрам но неверна корреспонденция либо сумма больше чем требуется.Ошибка повторяется красным цветом а потом делается правильная запись.

Корректурный - ошибка не прошла по 2ому регистру.ошибочная запись зачеркивается 1ой чертой , ставятся инициалы, дата и подпись исправляющего.

Инвентаризация - способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета, отраженным на счетах. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете, а также внести необходимые уточнения и исправления.Инвентаризация проводится в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации и Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. Согласно этим документам предприятия (организации) обязаны проводить инвентаризацию основных средств, капитальных вложений, незавершенного капитального строительства, капитального ремонта, незавершенного производства, товарно-материальных ценностей, денежных средств, расчетов и других статей бухгалтерского баланса. Инвентаризации подлежат и товарно-материальные ценности, не принадлежащие предприятию, такие, как ценности на ответственном хранении, полученные для переработки, арендованные основные средства и т. п., а также по каким-либо причинам не учтенные ценности.

Основными задачами инвентаризации являются: 1. выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, ценных бумаг, а также объемов незавершенного производства в натуре; 2. контроль над сохранностью товарно-материальных ценностей и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета; 3. выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.; 4. выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации; 5. проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств; 6. проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на расчетном счете, на валютном счете, других счетах, денежных средств в пути, незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской задолженности (расчетов с покупателями, по векселям полученным и др.), кредиторской задолженности (поставщикам материалов, банкам, по векселям выданным, по налогам финансовым органам др.) и других статей баланса.

5. Структура и строение бухгалтерского баланса.

Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени.

Бухгалтерский баланс – двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из 5 разделов:

– внеоборотные активы;

– оборотные активы;

– капитал и резервы;

– долгосрочные обязательства;

– краткосрочные обязательства.

В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса».

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

1. Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

2. Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

3. Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

4. Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

1. Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

2. Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

3. Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

4. Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

Уставной капитал. Добавочный капитал. Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами. Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства

1. Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

2. Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

1. Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

2. Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

3. Доходы будущих периодов: резервы предстоящих расходов и платежей.

6. Изменения статей бухгалтерского баланса под влиянием фактов хозяйственной жизни.

Наряду с имуществом, капиталом и средствами в расчетах и обязательствах, хозяйственные операции, совершенные за отчетный период, являются объектами бухгалтерского учета. Безусловно, с точки зрения учета интерес представляют только те хозяйственные операции, которые повлияли на имущественное и финансовое положение субъекта, т.е. привели к изменению величины и (или) структуры хозяйственных средств и (или) их источников. Учитывая при этом соответствии общей величины средств предприятия общей величине источников, можно все хозяйственные операции разделить на четыре типа.

Если рассматривать вышеописанные типы операций с точки зрения их влияния на баланс (а это необходимо, так как всякое изменение величины средств и (или) источников влечет за собой изменение соответствующих им статей баланса), при первом типе активы приобретаются, а значит общая их величина увеличивается; в тоже время дополнительные источники (обязательства, капитал) образуются, следовательно и их общий объем растет. Увеличиваются на одинаковую сумму (на сумму операции) и актив и пассив баланса:

1 тип операций Актив ¬ и Пассив ¬

Хозяйственные операции второго типа обусловливают обратные изменения в балансе: уменьшается величина актива и, соответственно, сокращается общая величина источников.

2 тип операций Актив ¯ и Пассив ¯

Третий тип хозяйственных операций связан с изменением формы имущества в составе активов организации и не затрагивает источников их формирования. Например, при передаче денежных средств с расчетного счета (актив) в кассу (актив), общая величина активов остается неизменной и поэтому не требует дополнительных источников.

3 тип операций Актив ¬ и Актив ¯

Последний, четвертый, тип операций принципиально схож с предыдущем, такие операции также затрагивают только одну сторону баланса, на этот раз – правую – пассив. Так, например, перевод краткосрочного кредита в разряд долгосрочных или направление часть прибыли на формировании резервного капитала не затрагивают имущество предприятия и не влекут за собой изменения валюты баланса.

4 тип операций Пассив ¬ и Пассив ¯

Любая хозяйственная операция, проводимая на предприятии, соответствует одному из описанных четырех типов балансовых изменений, так как только они не нарушают балансового равновесия – одного из основных постулатов бухгалтерского учета.

7.Структура счета, активные, пассивные и активно-пассивные счета

В процессе деятельности предприятия происходит множество различных хозяйственных процессов: поступают сырье и материалы, производится и реализуется продукция, начисляется и выдается зарплата и т.п. Чтобы правильно отразить в учете многочисленные хозяйственные операции, их группируют по однородным хозяйственным признакам. Для такой группировки используются бухгалтерские счета. Перечень всех счетов, именяющихся в бухгалтерском учете, приведены в типовом плане счетов.

Активные счета. На активных бухгалтерских счетах ведется учет активов предприятия (наличия, поступления и выбытия хозяйственных средств).

Схема активного счета

Дебет Кредит

Сальдо начальное - остаток хозяйственных средств на начало отчетного периода

Оборот по дебету - сумма хозяйственных операций, вызывающих увеличение хозяйственных средств предприятия в течение отчетного периода Оборот по кредиту - сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств предприятия в течение отчетного периода

Сальдо конечное - остаток хозяйственных средств на конец отчетного периода

Сальдо конеченое расчитывается по следующей формуле: Ск = Сн + Од - Ок

Пассивные счета На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств.

Схема пассивного счета

Дебет Кредит

Сальдо начальное - остаток источников образования хозяйственных средств на начало отчетного периода

Оборот по дебету - сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств в течение отчетного периода Оборот по кредиту - сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств в течение отчетного периода

Сальдо конеченое - остаток источников образования хозяйственных средств на конец отчетного периода

Сальдо конечное рассчитывается по следующей формуле: Ск = Сн + Ок - Од

Активно-пассивные счета Предназначены для одновременного учета как имущества, так и источников его формирования.

Схема активно-пассивного счета

Дебет Кредит

Сальдо начальное - остаток имущества на начало отчетного периода Сальдо начальное - остаток источников образования хозяйственных средств на начало отчетного периода

Оборот по дебету - могут отображаться операции либо по увеличению имущества, либо по уменьшению остатков Оборот по кредиту - могут отображаться операции либо по уменьшению имущества, либо по увеличению источников

Сальдо конеченое - остаток имущества на конец отчетного периода Сальдо конеченое - остаток источников на конец отчетного периода