51. Аналіз платоспроможності та ліквідності підприємства.

Поняття платоспроможності та ліквідності підприємства дуже близькі.

Ліквідність - це здатність підприємства розраховуватися зі своїми поточними зобов'язаннями перед закордонними контрагентами шляхом перетворення активів на гроші. Ліквідність підприємства свідчить про наявність грошових коштів для термінового виконання фінансових зобов'язань даного періоду.

Ліквідність можна розглядати з двох позицій:

1) як час, необхідний для продажу активу;

2) як суму, одержану від продажу активу.

Особливе значення для підприємства зовнішньоекономічної діяльності набуває його платоспроможність. Це пов'язано з необхідністю отримання певного іміджу на міжнародному ринку, встановлення сталих відносин з закордонними партнерами. Платоспроможність підприємствасвідчить про наявність грошових коштів упродовж достатнього періоду часу для вчасного виконання фінансових зобов'язань. Це можливість підприємства наявними грошовими ресурсами своєчасно погасити свої строкові зобов'язання. При дослідженні поточної платоспроможності порівнюються суми платіжних засобів підприємства зі строковими зобов'язаннями.

Аналіз ліквідності балансу полягає у порівнянні статей активу зі статтями пасиву. У бухгалтерському балансі в активі засоби підприємства групуються за ступенем зростання їх ліквідності, в пасиві зобов'язання розміщені по мірі скорочення термінів (посилення, підвищення строковості) їх погашення. Якщо при такому порівнянні активів вистачає, то баланс - ліквідний і підприємство платоспроможне і навпаки.

Усі активи підприємства залежно від ступеня їх ліквідності, тобто від здатності та швидкості перетворення в грошові кошти, можна умовно поділити на такі групи:

1. Найбільш ліквідні активи (А1) - це суми грошових коштів підприємства на поточному, валютному та інших рахунках, у касі, короткострокові фінансові вкладення (цінні папери), які можуть бути використані для здійснення поточних розрахунків негайно.

2. Активи, що швидко реалізуються (А2) (активи, для перетворення яких у наявні кошти потрібний визначений час) - це дебіторська заборгованість, платежі по якій очікуються протягом 12 місяців після звітної дати, та інші оборотні активи. Ліквідність цих активів різна і залежить від суб'єктивних та об'єктивних факторів: кваліфікації фінансових робітників, взаємовідносин підприємства з платниками та їх платоспроможності, умов надання кредитів покупцям, організації вексельного обігу тощо.

3. Активи, що повільно реалізуються (А3) (найменш ліквідні активи) - це запаси і витрати. Ліквідність цієї групи залежить від своєчасності відвантаження продукції, швидкості й правильності оформлення банківських документів, швидкості платіжного документообігу в банку, від якості й попиту на продукцію, її конкурентоспроможності, платоспроможності покупців, форми розрахунків тощо.

4. Активи, що важко реалізуються (А4), - це активи, призначені для використання в господарській діяльності протягом тривалого періоду часу. В цю статтю можна включити статті розділу І активу балансу "Необоротні активи".

Пасиви балансу залежно від ступеня зростання строків погашення зобов'язань групуються так:

1. Найбільш строкові зобов'язання (П1) - це кредиторська заборгованість, позики для працівників, інші короткострокові пасиви.

2. Короткострокові пасиви (П2) - це короткострокові позикові кредити банків та інші позики, що підлягають погашенню протягом 12 місяців після звітної дати.

3. Довгострокові пасиви (П3) - це довгострокові кредити банків, позикові кошти та інші довгострокові пасиви.

4. Постійні пасиви (П4) - це власний капітал підприємства -статті розділу І пасиву балансу.

Підприємство вважається ліквідним, якщо його поточні активи перевищують короткострокові зобов'язання.

Для визначення ліквідності балансу необхідно порівняти підсумки з кожної групи активів і пасивів. Баланс вважається абсолютно ліквідним, якщо виконуються умови:

![]()

При аналізі ліквідності підприємства використовують такі відносні показники:

Коефіцієнт абсолютної ліквідності (Кал). Визначається відношенням найбільш ліквідних активів (Аі) до поточних зобов'язань підприємства (Пі + П2):

![]()

В чисельнику знаходяться суми грошових коштів та їх еквівалентів, а також поточних фінансових інвестицій (ряд. 220 + ряд. 230 + ряд. 240 розділу II активу балансу), в знаменнику - підсумок розділу IV пасиву балансу.

Коефіцієнт швидкої (проміжної, суворої) ліквідності, або коефіцієнт кислотного тесту (К). Обчислюється відношенням суми грошових коштів, короткострокових фінансових вкладень і дебіторської заборгованості (А1+А2) до поточних зобов'язань (Пз):

В чисельнику знаходяться суми грошових коштів та їх еквівалентів, поточних фінансових інвестицій та дебіторської заборгованості, інших оборотних активів (суми ряд. 150-250 розділу II активу балансу), в знаменнику - підсумок розділу IV пасиву балансу.

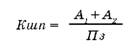

Узагальнюючим показником ліквідності є коефіцієнт поточної ліквідності (Кпл) (коефіцієнт загальної ліквідності, коефіцієнт покриття, коефіцієнт загальної платоспроможності). Він розраховується відношенням поточних активів (А1+А2+Аз) до поточних зобов'язань (Пз):

![]()

В чисельнику знаходиться підсумок розділу ІІ активу балансу, в знаменнику - підсумок розділу IV пасиву балансу.

Основними причинами неплатоспроможності можуть бути:

- прорахунки у вивченні міжнародних ринків продукції, яка пропонується підприємством;

- невиконання зовнішньоекономічних контрактів за строками поставок продукції, порушення її структури та асортименту, зниження якості;

- підвищення собівартості продукції;

- втрата каналів реалізації і постійних покупців, замовників в умовах міжнародної конкуренції

- неплатоспроможність самих покупців і замовників з різних на це причин;

- невиконання плану прибутку і нестаток власних джерел фінансування підприємства;

- неврахування процесів глобалізації і як наслідків - тиску конкурентів, зміни попиту та інфляційних процесів;

- неврахування змін податкової політики;

- значне відволікання коштів у дебіторську заборгованість та у надлишкові виробничі запаси;

- низьке обертання оборотного капіталу, про що мова піде далі.