17 Одной из основных числовых характеристик ряда распределения (вариационного ряда) является средняя арифметическая.

Существует две формулы расчета средней арифметической: простая и взвешенная. Простую среднюю арифметическую обычно используют, когда данные наблюдения не сведены в вариационный

ряд либо все частоты равны единице или одинаковы

где хi — i-e значение признака; п — объем ряда (число наблюдений; число значений признака).

Если частоты отличны друг от друга, расчет производится по формуле средней арифметической взвешенной

где хi — i-e значение признака; тi — частота i-го значения признака; k — число его значений (вариантов).

При расчете средней арифметической в качестве весов могут выступать и частости, тогда формула расчета средней арифметической взвешенной примет следующий вид:

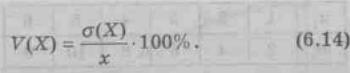

Колеблемость изучаемого признака можно охарактеризовать с помощью различных показателей вариации. К числу основных показателей вариации относятся: дисперсия, среднее квадратическое отклонение, коэффициент вариации.

Дисперсию можно рассчитать по простой и взвешенной формулам, имеющим вид

Коэффициент вариации определяется формулой

18 По одному из популярных определений, статистика — это наука, позволяющая распространять выводы, сделанные на основе изучения части совокупности (случайной выборки), на всю совокупность (генеральную совокупность). В этом определении заключена сущность

выборочного метода и его ведущая роль в статистике.

Все единицы совокупности, обладающие интересующими исследователя признаками, составляют генеральную совокупность.

Часть совокупности, случайным образом отобранная из генеральной совокупности, — выборочная совокупность — выборка.

Число единиц (элементов) статистической совокупности называется ее объемом*. Объем генеральной совокупности обозначается N, а объем выборочной совокупности — п. Если объем совокупности велик, то его полагают равным бесконечности.

Случайная выборка из п элементов — это такой отбор, при котором элементы извлекаются по одному из всей генеральной совокупности и каждый из них имеет равный шанс быть отобранным.

Требование случайности обеспечивается отбором по таблицам случайных чисел или по жребию. Такая выборка называется собственно-случайной. Одним из примеров использования собственно-случайной выборки является проведение тиражей выигрышей денежно-вещевых лотерей, при которых

обеспечивается равная возможность попадания в тираж любого номера лотерейного билета.

По способу отбора элементов различают два типа случайных выборок: собственно-случайная повторная (схема возвращенного шара); собственно-случайная бесповторная (схема невозвращенного шара).

Выбор схемы отбора зависит от характера изучаемого объекта. Напомним, что при повторном отборе единица наблюдения после извлечения из генеральной совокупности регистрируется и вновь возвращается в генеральную совокупность, откуда опять может быть извлечена случайным образом.

При бесповторном отборе элемент в выборку не возвращается. Следует отметить, что независимо от способа организации выборки она должна представлять собой уменьшенную копию генеральной совокупности, т. е. быть представительной (репрезентативной).

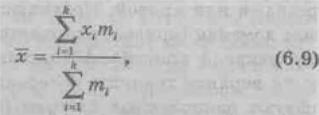

Пусть из генеральной совокупности извлекается выборка объемом n, причем значение признака х1 наблюдается т1 раз, x2 т2 раз,..., хk наблюдается тk раз,

![]()

Мы можем сопоставить каждому значению хi относительную частоту mi/n.

Статистическим распределением выборки называется перечень возможных значений признака

хi и соответствующих ему частот или относительных частот (частостей) mi (ωi).

Числовые характеристики генеральной совокупности, как правило, неизвестные (средняя, дисперсия и др.), называются параметрами генеральной совокупности (обозначают, например, ⎯X

или Xген , σ2 ген). Доля единиц, обладающих тем или иным признаком в генеральной совокупности, называется генеральной долей и обозначается р.

По данным выборки рассчитывают числовые характеристики, которые называют cтатистиками (обозначают X X̃, или X ген ,σ2

ген, выборочная доля обозначается ω). Статистики, получаемые по различным выборкам, как правило, отличаются друг от друга. Поэтому статистика, полученная из выборки, является только оценкой неизвестного параметра генеральной совокупности.

Оценка параметра — определенная числовая характеристика, полученная из выборки. Когда оценка определяется одним числом, ее называют точечной оценкой.

В качестве точечных оценок параметров генеральной совокупности используются соответствующие выборочные характеристики. Теоретическое обоснование возможности использования этих выборочных оценок для суждений о характеристиках и свойствах генеральной совокупности дают

закон больших чисел и центральная предельная теорема Ляпунова.

Выборочная средняя является точечной оценкой генеральной средней, т. е.

![]()

Генеральная дисперсия имеет 2 точечные оценки: σ2 выб — выборочная дисперсия; S2— исправленная выборочная дисперсия*. σ2

выб исчисляется при п > 30, a S2 — при n < 30. Причем в математической

статистике доказывается, что

При больших объемах выборки σ2

выб и S2 практически совпадают.

Генеральное среднее квадратическое отклонение σген также имеет 2 точечные оценки: σвыб — выборочное среднее квадратическое отклонение и S — исправленное выборочное среднее квадратическое отклонение. σвыб используется для оценивания σген при п > 30, а S для оценивания (σген при п < 30; при этом

![]()

19 Пусть ε = X - X . Если Δ представляет собой предел, которым ограничена сверху абсолютная величина |ε| < Δ, то | Х -X | < Δ. Следовательно,

![]()

Мы получили интервальную оценку генеральной средней. Из теоремы Чебышева следует, что

![]()

Интервальной оценкой называют оценку, которая определяется 2 числами — концами интервала, который с определенной вероятностью накрывает неизвестный параметр

генеральной совокупности. Интервал, содержащий оцениваемый параметр генеральной совокупности, называют доверительным интервалом.

Для его определения вычисляется предельная ошибка выборки Δ, позволяющая установить предельные границы, в которых с заданной вероятностью (надежностью) должен находиться параметр генеральной совокупности.

Предельная ошибка выборки равна t-кратному числу средних ошибок выборки. Коэффициент t позволяет установить, насколько надежно высказывание о том, что заданный интервал содержит параметр генеральной совокупности. Если мы выберем коэффициент таким, что высказывание в 95%

случаев окажется правильным и только в 5% — неправильным, то мы говорим: со статистической надежностью в 95% доверительный интервал выборочной статистики содержит параметр генеральной совокупности. Статистической надежности в 95% соответствует доверительная

вероятность — 0,95. В 5% случаев утверждение «параметр принадлежит доверительному интервалу» будет неверным, т. е. 5% задает уровень значимости (α) или 0,05 вероятность ошибки. Обычно в статистике уровень значимости выбирают таким, чтобы он не превысил 5% (α < 0,05). Доверительная вероятность и уровень значимости дополняют друг друга до 1 (или 100%) и определяют надежность статистического высказывания.

С помощью доверительного интервала можно оценить не только генеральную среднюю, но и другие неизвестные параметры генеральной совокупности.

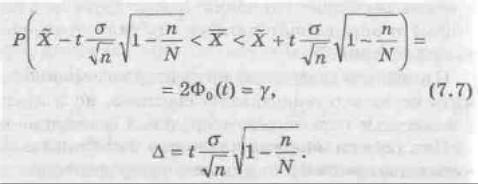

Для оценки математического ожидания а (генеральной средней)* нормально распределенного количественного признака Х по выборочной средней X при известном среднем квадратическом отклонении σ генеральной совокупности (на практике — при большом объеме выборки, т. е. при п ≥ 30) и собственно-случайном повторном отборе формула (7.5) примет вид

где t определяется по таблицам функции Лапласа (приложение 2) из соотношения 2Ф0(t) = γ; σ— среднее квадратическое отклонение; п — объем выборки (число обследованных единиц).

![]()

Для оценки математического ожидания а (генеральной средней) нормально распределенного количественного признака Х по выборочной средней X при известном среднем квадратическом отклонении σ генеральной совокупности (при большом объеме выборки, т. е. при п ≥ 30) и собственно-

случайном бесповторном отборе формула (7.6) примет вид

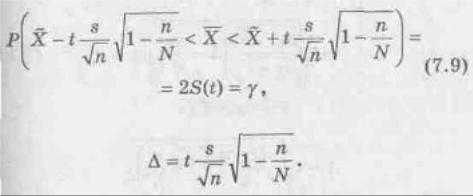

Для оценки математического ожидания а (генеральной средней) нормально распределенного количественного признака Х по выборочной средней Х при неизвестном среднем квадратическом отклонении (σ генеральной совокупности (на практике — при малом объеме выборки, т. е. при п < 30) и

собственно-случайном повторном отборе формула (7.6) будет иметь вид

где t определяется по таблицам Стьюдента (приложение 5), по уровню значимости α = 1 — γ и числу степеней свободы k = п — 1; σ — исправленное выборочное среднее квадратическое отклонение; п —

объем выборки.

![]()

Для оценки математического ожидания а (генеральной средней) нормально распределенного количественного признака Х по выборочной средней X при неизвестном среднем квадратическом отклонении σ- генеральной совокупности (при малом объеме выборки, т. е. при п < 30) и собственно-

случайном бесповторном отборе формула (7.8) примет вид