Найменування документа

Назву організації (для ІП П.І.Б.)

ІПН організації (або ІП)

Повний список придбаних товаром із зазначенням їх кількості

Підсумкова сума оплати

П

П

Малюнок 2. Товарний чек

.І.Б. працівника, що заповнює товарний чек з зазначенням посади та власного підпису.

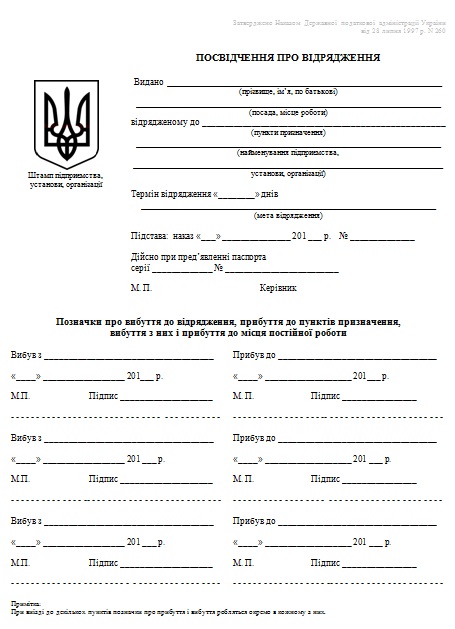

П

освідчення

про відрядження

освідчення

про відрядження

П

П

Малюнок 3. Посвідчення про відрядження

освідчення про відрядження - це основний документ, відповідно до якого здійснюється відрядження працівника. Форма посвідчення про відрядження (мал. 3) затверджена наказом ДПАУ від 28.07.97 р. №260.Застосування інших зразків посвідчення не дозволяється. Посвідчення про відрядження оформляється належним чином як з лицьової, так і зворотної сторони.

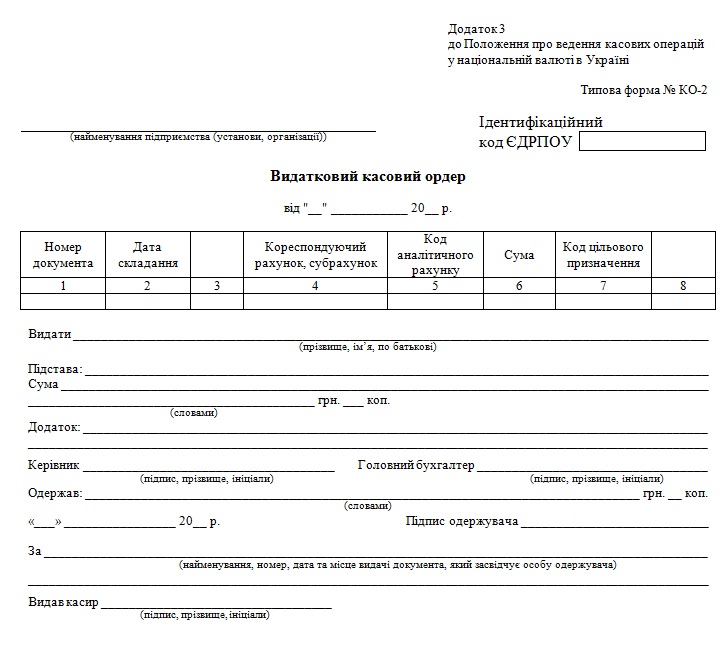

В

идатковий

касовий ордер

идатковий

касовий ордер

В

ВМалюнок 4. Видатковий касовий ордер

идатковий касовий ордер -

це первинний документ, що застосовується

для оформлення видачі готівки з каси

підприємств (юридичних

осіб).

Введено в дію з 29.04.2009р. Бланк затверджено

постановою Правління Національного

банку України №637

від 15.12.2004р. «Положення про ведення

касових операцій в національній валюті

в Україні»

з урахуванням змін за постановою НБУ від

01.09.2013р.

Видатковий касовий ордер (мал. 4) типова форма №КО 2 (далі ВКО) повинен бути підписаний керівником, головним бухгалтером підприємства (або особою, уповноваженою керівництвом). У реквізиті "Видати" видаткового касового ордера зазначається прізвище, ім'я та по батькові фізичної особи, яка отримує кошти. Касир повинен перевірити паспорт або документ,що його заміню, у особи, що

отримує кошти, перед тим як видати їй готівку. Реквізити документа, що посвідчує особу одержувача готівки, заносяться до ВКО касиром. Отримання коштів особа-одержувач засвідчує своїм підписом та зазначенням суми прописом на видатковому касовому ордері.У разі, якщо видатковий касовий ордер оформляється на загальну суму коштів, то у вказаному реквізиті зазначається відповідний підрозділ підприємства, що отримує кошти. Касир видає кошти за ВКО, що має дозвільні підписи керівництва.

До видаткового касового ордера можуть додаватися заявки на:

видавання грошей,

рахунки,

платіжні (розрахунково-платіжні) відомості,

довіреність,

інші документи.

Видаткові документи відразу ж після видавання грошей підписуються

касиром, а додані до них документи погашаються відтиском штампа "Оплачено" або аналогічним написом з вказанням дати (число, місяць, рік).

Заповнення облікових регістрів: журнал реєстрації посвідчень про відрядження; журнал 3 і відомість 3.2

Розрахункові операції, операції з визнання i погашення довгострокових i поточних зобов’язань відображаються у Журналі 3 за кредитом рахунків 16, 34, 36, 37, 38, 51, 62, 63, 68 (розділ I), 17, 52, 53, 54, 55, 61, 64, 67, 69 (розділ II).

Відомість

аналітичного обліку як складова частина

Журналу 3 (мал. 6) ведуться окремо за

операціями на рахунках 36 «Розрахунки

з покупцями i

замовниками», 37 «Розрахунки з різними

дебіторами», 63 «Розрахунки з постачальниками

i

підрядниками», 64 «Розрахунки за податками

i

платежами»,

Відомість

аналітичного обліку як складова частина

Журналу 3 (мал. 6) ведуться окремо за

операціями на рахунках 36 «Розрахунки

з покупцями i

замовниками», 37 «Розрахунки з різними

дебіторами», 63 «Розрахунки з постачальниками

i

підрядниками», 64 «Розрахунки за податками

i

платежами»,

68 «Розрахунки за іншими операціями», 34 «Короткострокові векселі одержані», 51 «Довгострокові векселі видані», 162 «Довгострокові векселі одержані», 62 «Короткострокові векселі видані». Методичні рекомендації передбачають також ведення окремої Відомості аналітичного обліку по операціях на окремих субрахунках, зокрема для обліку розрахунків із підзвітними особами, за претензіями, за авансами виданими й одержаними тощо. За умов, коли суб’єкти господарювання вчасно i повністю виконують свої зобов’язання щодо платежів, такі відомості аналітичного обліку не потребуватимуть багатьох сторінок (аркушів).

Слід зазначити, що синтетичний i аналітичний облік за наведеними рахунками бухгалтерського обліку досить уніфікований, компактний i практичний. Уніфікація обліку операцій на цих рахунках із веденням потрібної кількості відомостей i вкладених аркушів до них (продовження відомості) дає змогу охопити всі операції за місяць.

Відомість

3.2 призначена

для аналітичного обліку розрахунків з

різними дебіторами

(мал. 5).

Облік

розрахунків за поточною дебіторською

заборгованістю з різними дебіторами,

за авансами виданими, нарахованими

доходами, за претензіями, за відшкодуванням

завданих збитків, за позиками членів

кредитних спілок та за іншими операціями

ведеться на рахунку 37 "Розрахунки з

різними дебіторами".

Відомість

3.2 призначена

для аналітичного обліку розрахунків з

різними дебіторами

(мал. 5).

Облік

розрахунків за поточною дебіторською

заборгованістю з різними дебіторами,

за авансами виданими, нарахованими

доходами, за претензіями, за відшкодуванням

завданих збитків, за позиками членів

кредитних спілок та за іншими операціями

ведеться на рахунку 37 "Розрахунки з

різними дебіторами".