Практичне застосування теми

Надання інформаційної довідки про підприємство на якому здійснюється господарські операції

Публічне акціонерне товариство «Автотранс—64» створено згідно виконавчого комітету Одеської міської ради від 19.03.1996 р. Знаходиться за юридичною адресою 65006, м.Одеса, вул.Маловського,3. У відповідності із законами України «Про підприємництво», «Про власність», «Про зовнішньоекономічну діяльність». ПАТ «Автотранс—64» є провідним підприємством України по:

діяльності автомобільного вантажного транспорту;

станція технічного обслуговування;

здавання під найм власної та державної нерухомості виробничо-технічного та культурного призначення;

оренда автомобілів;

операції з нерухомістю;

здавання внайми автомобілів; автовантажні перевезення.

Учасниками товариства є громадяни України:

Керівник Іванов Костянтин Миколайович;

Голова правління Корчєв Леонід Васильович;

Бухгалтерія Сичова Тетяна Василівна;

Розкриття теми на практичних прикладах з обов’язковим оформленням первинних документів

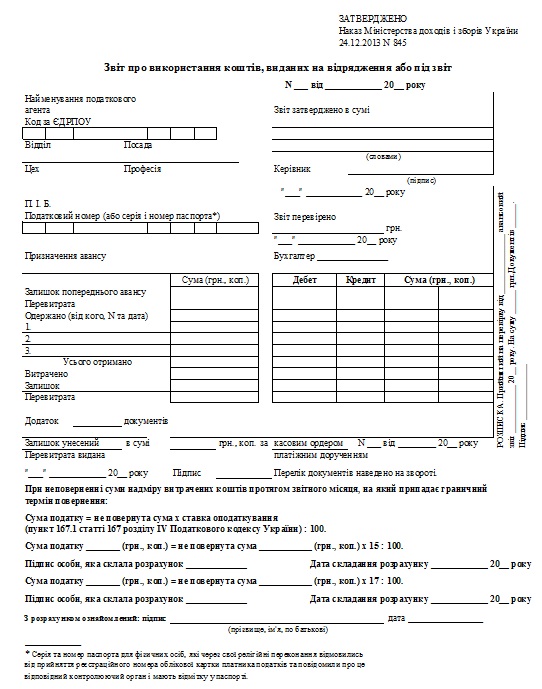

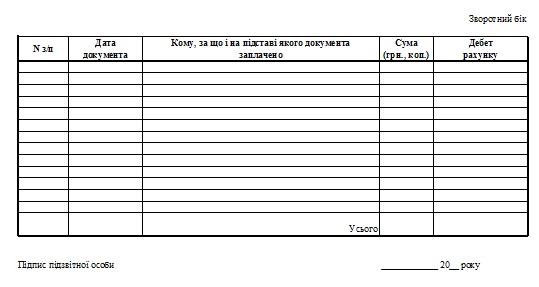

Звіт

про використання коштів наданих в під

звіт

Звіт

про використання коштів наданих в під

звіт

Малюнок 1. Звіт про використання коштів

Звіт про використання коштів (мал.1), виданих на відрядження або під звіт (далі Звіт), подається до закінчення п’ятого банківського дня, що настає за днем, у якому платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт.

Дія абзаців першого та другого цього пункту поширюється також на витрати, пов’язані з відрядженням чи виконанням деяких цивільно-правових дій, оплачених з використанням корпоративних платіжних карток, дорожніх, банківських або іменних чеків, інших платіжних документів. При цьому, якщо під час службового відрядження платник податку отримав готівку із застосуванням платіжних карток, він подає Звіт і повертає суму надміру витрачених коштів до закінчення третього банківського дня після завершення відрядження. Відрядженій особі - платнику податку, який застосував платіжні картки для проведення розрахунків у безготівковій формі і строк подання Звіту не перевищив 10 банківських днів.

Товарний чек

Товарний чек – документ, що підтверджує факт здійснення продажу товару або послуги. Чек покупець отримує після здійснення оплати, і є фактором підтвердження угоди.

Товарний чек (мал.2) повинен заповнити продавець товару або услуги. Товарний чек потрібен для розкриття інформації, яка фігурує в касовому чеку. У товарному чеку перераховується список придбаних товарів, у зв’язку з цим товарний чек повинен бути прикріплений до касового чеку.

В основному покупець вимагає надання йому товарного чека, так як в більшості випадків цей документ необхідний для організацій, а не для себе. Адже тільки при наявності товарного чека бухгалтер зможе здійснити облік придбаних товарів.

Перш

ніж заповнити товарний чек необхідно

мати уявлення про вимоги, що пред’являються

до складання товарного чека. Єдиного

стандартного бланка для товарного чека

не існує, тому продавець може скласти

свою форму бланка.

Перш

ніж заповнити товарний чек необхідно

мати уявлення про вимоги, що пред’являються

до складання товарного чека. Єдиного

стандартного бланка для товарного чека

не існує, тому продавець може скласти

свою форму бланка.

Товарний чек має такі реквізити: