Вопрос 25: Оценка экономической эффективности мероприятий по улучшению качества на основе анализа затрат на качество.

В таблице 4 представлены затраты на качество предприятия за ряд периодов. Необходимо проанализировать, как повлияло создание системы менеджмента качества на эффективность работы предприятия. Для этого необходимо проанализировать динамику изменения затрат на качества за ряд периодов.

Таблица 4 - Затраты на обеспечение качества продукции

Наименование затрат |

Сумма по годам |

|||||

2006 |

2007 |

2008 |

||||

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

I Предупредительные затраты |

|

|

|

|

|

|

1. Затраты на создание СМК |

- |

|

44 |

10,9 |

125 |

21 |

2. Затраты на содержание отдела стандартизации |

- |

|

184 |

45,9 |

214 |

35,8 |

3. Затраты на внутренний аудит |

- |

|

61 |

15,2 |

103 |

17,2 |

4. Подготовка, повышение квалификации и переподготовка кадров |

90 |

100 |

112 |

28 |

126 |

21,1 |

5.Публикации, участие в конкурсах, презентациях в области качества |

- |

|

- |

|

30 |

4,9 |

Итого по разделу 1: |

90 |

3,7 |

401 |

22,0 |

598 |

38,1 |

II Оценочные затраты |

|

|

|

|

|

|

1. Затраты на содержание отдела ОТК и испытательной лаборатории |

980 |

79 |

604 |

79,1 |

486 |

83,2 |

2. Затраты на содержание работников метрологической службы |

260 |

21 |

160 |

20,9 |

98 |

16,8 |

Итого по разделу 2: |

1240 |

51,7 |

764 |

41,5 |

584 |

37,2 |

III Дефекты |

|

|

|

|

|

|

1. Потери из-за снижения цены, вследствие несоответствия |

434 |

40,6 |

280 |

42,8 |

210 |

54,4 |

2. Технические отходы |

260 |

24,3 |

107 |

16,4 |

54 |

14 |

3. Затраты на несоответствующую продукцию, не подлежащую исправлению |

375 |

35,1 |

267 |

40,8 |

122 |

31,6 |

Неявные дефекты |

|

|

|

|||

1. Потери части рынка |

|

|

|

|||

2. Недостаточная информация о конкурентах |

|

|

|

|||

3. Текучесть кадров |

|

|

|

|||

4. Задержки платежей |

|

|

|

|||

5. Затраты, связанные с ущербом для окружающей среды |

|

|

|

|||

Итого по разделу 3: |

1069 |

44,6 |

654 |

35,9 |

386 |

24,6 |

Всего: |

2399 |

1819 |

1568 |

|||

Оценка и анализ затрат на обеспечение качества проводится в целях определения оптимального уровня затрат и эффективности функционирования системы качества на предприятии по следующим направлениям:

1) Оценка динамики изменения затрат.

Увеличение предупредительных затрат за рассматриваемые периоды на 508 тыс. руб. привело к уменьшению затрат на дефекты на 683 тыс. руб. и уменьшению оценочных затрат на 656 тыс. руб.

Таким образом, подтверждается эффективность предупредительных затрат на разработку и внедрение системы менеджмента качества (рисунок 2).

2) Анализ структуры затрат на качество и оптимизация затрат.

По 2006 году. Оценочные затраты (1240 тыс. руб.) превышают затраты на допущенные дефекты (1069 тыс. руб.). Предупредительные затраты (90 тыс. руб.) малы. Необходим подробный анализ затрат на контроль. Нужно проанализировать возможность сокращения технического контроля, основанного на знании способности процесса и порядка изготовления.

Представим данные изменения на диаграммах по годам (рисунки 3,4,5)

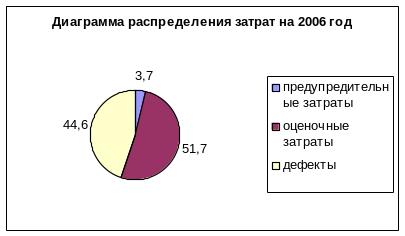

Рисунок 3 – Диаграмма распределения затрат за 2006 год

Из диаграммы 2006 года видно, что доля оценочных затрат больше 50 % (51,7 %). Очень низкие на предупреждающие затраты (3,7 %). Затраты на допущенные дефекты ниже 50 % (44,6 %). Необходимо проанализировать затраты, приходящиеся на один выявленный дефект, сократить технический контроль и провести аудит принятых решений.

По 2007 году. В связи с сокращением затрат на технический контроль оценочные затраты снизились до 764 тыс. руб. Произошло снижение затрат на дефекты (654 тыс. руб.), но их доля по-прежнему больше предупредительных затрат (401 тыс. руб.). Изменение предупредительных затрат является важным моментом на первоначальном этапе внедрения программы улучшений. Инвестиции на разработку системы качества обеспечат снижение риска потребителя получить продукт, несоответствующий его ожиданиям.

Рисунок 4 – Диаграмма распределения затрат за 2007 год

Из диаграммы 2007 года можно сделать вывод, что доля оценочных затрат (42,1 %) и доля дефектов (35,9 %) снизилась по сравнению с прошлым годом. Увеличились предупреждающие затраты (22,0 %). Необходимо продолжать искать конкретные области улучшения.

По 2008 году. Продолжаем внедрять систему качества. Предупредительные затраты увеличились до 598 тыс. руб. Затраты на контроль составляют 584 тыс. руб. Затраты на дефекты стали 386 тыс. руб.

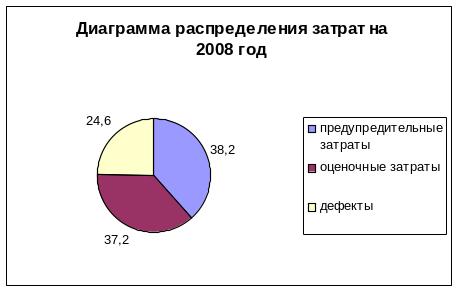

Рисунок 5 – Диаграмма распределения затрат за 2008 год

Анализируя диаграмму, представленную на рисунке 10 можно сказать, что доля дефектов значительно снизилась, и стала составлять 24,6 %. Предупреждающие затраты увеличились до 38,2 %, а оценочные затраты стали 37,2 %. Таким образом, увеличение затрат на предупредительные затраты ведут к уменьшению затрат на дефекты.