2.2. Перспективи мінімізації податкового боргу

Наявність податкової заборгованості у будь-якому розмірі – це суспільне зло, що порушує права всіх громадян, позбавляючи державу джерел фінансування їхніх потреб. Однак аналіз показників заборгованості у конкретних соціально-економічних умовах тієї чи іншої країни дозволяє визначити глибину проблеми, зважаючи також на чинники її місця і часу.

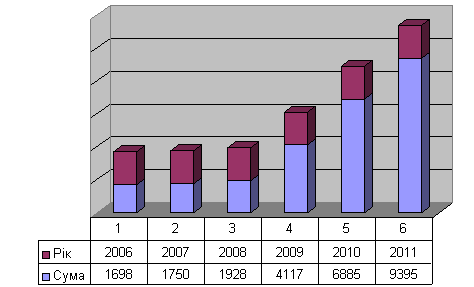

Рис. 2.4. Податковий борг України у розрахунку на одну особу на початку відповідного періоду (грн.)

На основі цих даних, бачимо стрімкий ріст податкової заборгованості: перші три роки 2006, 2007, 2008 борг зростає в середньому на 115 грн., а у наступні 2009, 2010, 2011 роки стрімке зростання боргу, в середньому на 2489 грн.. Дані про стан податкового боргу на душу населення за 2012 рік коливаються в межах 9800-11500 грн. Такий темп росту характеризує стан економіки за останні роки. Юридичні та фізичні особи не в змозі сплачувати податки з таких причин: велика податкова ставка, яка є наслідком економічної кризи, великий податковий тиск на починаючі підприємства та інше .

Мінімізація наявного податкового боргу забезпечується через реалізацію різних заходів організаційно-адміністративної спрямованості: організація роботи з платниками-боржниками, позовна робота, кримінальне переслідування посадових осіб тощо. Зниження ризиків виникнення можливого податкового боргу забезпечується переважно через використання організаційних та економічних інструментів: роз'яснення податкового законодавства, проведення семінарів і круглих столів з питань застосування податкових приписів, застосування правила «податкового компромісу», моделювання податкових ризиків й ухвалення відповідних державних рішень тощо. Існує два найпоширеніші теоретико-методологічні підходи до аналізу можливостей погашення заборгованості платників податків перед бюджетом. Перший умовно можна назвати теоретичним, другий – фіскально-адміністративним [33, 40].

Перший підхід ґрунтується на досить широкому трактуванні сутності заборгованості платників податків перед бюджетом. Якщо помилка або факт умисного заниження встановлені, то, згідно з чинною практикою адміністрування податків і чинним законодавством, донараховані податкові зобов'язання підлягають процедурам несамостійного узгодження. Вони або визнаються платником (узгодження за замовчуванням), або узгоджуються в апеляційному порядку (шляхом адміністративного чи судового оскарження платником рішень податкових органів). За результатами цих дій, якщо рішення органу податкової служби не скасоване, податкове зобов'язання набуває статусу узгодженого. Цей підхід названий нами теоретичним тому, що його реалізація в практиці адміністрування податків неможлива, але він слугує підґрунтям для розробки методів прогнозування ймовірних наслідків прийняття тих чи інших рішень суб'єктами оподаткування, зміни податкової політики держави тощо.

Другий підхід, названий нами фіскально-адміністративним, безпосередньо впроваджено у практику адміністрування податків і використовується в роботі податкової служби. Він передбачає застосовування законодавчо встановленого поняття податкового боргу з поділом його сум за типами і статусами з метою забезпечення аналітичності й адміністрування. В Україні прийняті такі термінологічні позначення статусів і типів податкового боргу:

· інертний статус – це статус, в якому фіскальні служби не застосовують ніяких заходів стягнення, крім вручення платнику податкових вимог, реєстрації податкової застави, опису заставленого майна та, як виняток, арешту активів;

· дієвий статус – це статус, в якому в результаті певних дій фіскальних служб відбувається зменшення податкового боргу [30].

Вважаємо, що другий підхід є більш реальним і діючим ,так як перший підхід це тільки теоретична основа. Другий підхід передбачає реальне збереження можливостей застосування до боржника всіх стягнень, передбачених законодавством. Але фіскально-адміністративний метод має суттєві вади механізму впровадження, які знаходяться у площині законодавчого регулювання таких питань, як відповідальність боржників, повноваження окремих представників фіскальних служб, плинність термінів позовної давності та умови їх переривання, взаємодія контролюючих органів.

Враховуючи зазначене, слід підкреслити, що кожен платник податків має суто моральний обов'язок щодо участі у фінансуванні загальносуспільних потреб, громадсько-політичних та управлінських утворень. Держава як об'єднання громадян, політична організація суспільства покликана захищати інтереси всіх разом та кожного зокрема. При цьому фінансування витрат на такий захист здійснюється консолідовано. Виокремити потребу та призначення витрат щодо кожного окремого громадянина технологічно неможливо. Це означає, що недофінансування держави конкретним членом суспільства означатиме недоотримання послуг із правового, фізичного та соціального захисту всіма громадянами. Звідси моральна відповідальність кожного за порушення інтересів громади й громадян [3, c.311].

Крім того, суспільство диктує правила поведінки окремих своїх членів, оформлюючи законодавчі акти держави, які передбачають недопущення порушення інтересів більшості членів. Тому сплата податків юридично закріплена як обов'язок, за невиконання якого передбачається досить сувора відповідальність. Складність перерозподільних відносин вимагає правової урегульованості питань сутності податкової заборгованості, порядку її погашення, відповідальності за несвоєчасну сплату коштів до бюджету. Це доводить, що податкова заборгованість є одночасно і правовою проблемою.

Проаналізувавши ситуацію нашої країни, бачимо що наявність такої кількості заборгованих катастрофічна для економіки держави. Найбільший потенціал для мінімізації податкового боргу закладено у формуванні належної податкової дисципліни серед платників, усунення причин і умов, які сприяють або уможливлюють скоєння правопорушень. Отже, необхідна термінова розробка новітніх методів щодо регулювання сплати податків, та створення вигідних умови як для платника так і для держави з метою позитивного розвитку національної економіки.

Проаналізувавши дані стану податкової заборгованості в Україні в період 2010-2013 рр. можна зробити наступні висновки: для української бюджетно-податкової системи характерною є перевага податкових надходжень в доходній частині державного бюджету країни у всіх роках; це свідчить про високий рівень залежності доходної частини бюджету країни від податків; розміри податкового боргу зростають, залежно від розміру податкових надходжень; з кожним роком податковий борг на одну особу в Україні зростає; мінімізація боргу можлива через реалізацію різних заходів організаційно-адміністративної спрямованості.

РОЗДІЛ ІІІ. Міжнародний досвід стягнення податкової заборгованості та використання цього досвіду в Україні