Объекты налогообложения и источники уплаты налогов

Объект налогообложения как элемент налогового механизма может оказывать мотивирующее воздействие на поведение плательщиков, стремящихся к минимизации бюджетных изъятий. Объектами налогообложения признаются обстоятельства, с наличием которых у плательщика Налоговый кодекс, другие законы Республики Беларусь и (или) акты Президента Республики Беларусь либо решения местных Советов депутатов (в отношении местных налогов и сборов) связывают возникновение налогового обязательства.

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика возникает обязанность по уплате налога.

Количество объектов обложения должно определять и количество налогов, входящих в налоговую систему страны. Это означает, что каждый налог имеет самостоятельный объект налогообложения и один и тот же объект не может облагаться дважды.

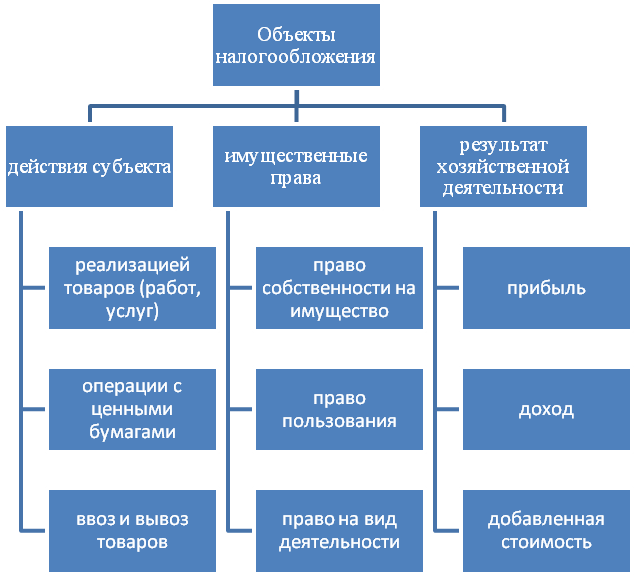

Теоретически объекты обложения можно разделить на следующие виды (рис. 3.):

действия субъекта (реализация товаров, ввоз и вывоз товаров);

имущественные права (право собственности на имущество и пользование имуществом);

результат хозяйственной деятельности (прибыль, доход, добавленная стоимость).

Рис. 3- Виды объектов налогообложения

В Налоговом кодексе Республики Беларусь даются четкие определения объектов налогообложения. Так признается:

– товаром – имущество (за исключением имущественных прав), реализуемое либо предназначенное для реализации, если иное не установлено таможенным законодательством (статья 29);

– работой – деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (статья 30);

– услугой – деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (статья 30);

– реализацией товаров (работ, услуг) – отчуждение товара одним лицом другому лицу (выполнение работ одним лицом для другого лица, оказание услуг одним лицом другому лицу) на возмездной или безвозмездной основе, если иное не установлено настоящей статьей, вне зависимости от способа приобретения прав на товары (результаты выполненных работ, оказанных услуг) или формы соответствующих сделок (статья 30). Реализацией товаров (работ, услуг) признается также использование товаров (работ, услуг) для собственного потребления, если соответствующие затраты не относятся на издержки производства и обращения и иные операции.

– доходом (статья 34) – экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая применительно к конкретному налогу, сбору (пошлине) и включает:

доходы (прибыль), полученные в результате осуществления экономической деятельности;

доходы (прибыль), полученные от передачи прав на собственность;

прибыль, полученную от сокрытого участия в другом предприятии, например, выгоду от приобретения товаров по заниженной цене у акционера или зависимого от него предприятия;

средства, полученные в виде финансовой помощи;

средства, полученные в виде санкций за нарушение условий договоров;

– дивидендом – любой доход, начисленный унитарным предприятием собственнику его имущества, иной организацией (кроме простого товарищества) участнику (акционеру) по принадлежащим данному участнику (акционеру) долям (паям, акциям) в порядке распределения прибыли, остающейся после налогообложения (статья 35). К дивидендам приравниваются доходы, получаемые по соглашениям (долговым обязательствам), предусматривающим участие в прибылях.

– процентом – любой доход, начисленный по облигациям любого вида, векселям, депозитным и сберегательным сертификатам, денежным вкладам, депозитам и иным аналогичным долговым обязательствам (за исключением предусматривающих участие в прибылях), независимо от способа его оформления (статья 35).

Имуществом признаются материальные и нематериальные объекты, которые могут быть предметами владения, пользования или распоряжения.

Ввозом (вывозом) товаров на территорию страны считаются пересечение товарами таможенной границы государства. Налогообложение данного объекта контролируется таможенными органами.

Выбор объектов налогообложения является важнейшим элементом проводимой правительством налоговой политики и существенно влияет на экономическое развитие страны. Именно объекты налогообложения, наряду с налоговыми ставками и льготами, находятся в сфере прямых материальных интересов налогоплательщиков и в немалой степени определяют их деловую активность.

В решении вопроса об установлении объектов налогообложения проявляется приоритет фискальной или стимулирующей функции налогов.

Обоснованное сочетание различных объектов налогообложения позволяет максимально соблюсти принципы равенства и справедливости налогов по отношению ко всем налогоплательщикам.

Источник налога – это доход субъекта, из которого уплачивается налог. На макроэкономическом уровне источником налога является вновь созданная стоимость или национальный доход страны.

Существует два источника, за счет которых может быть уплачен налог – доход и капитал. Капитал в качестве источника уплаты используется только в исключительных случаях, например, при стихийных бедствиях или в других ситуациях, когда возникает угроза существованию предприятия. При этом должны приниматься меры к восстановлению изъятых средств за счет увеличения доходов. Следовательно, единственным реальным источником может служить чистый доход.

Объект налогообложения и его источник могут совпадать или не совпадать между собой. Например, выручка от реализации продукции, работ и услуг является и объектом и источником исчисления и уплаты косвенных налогов; прибыль служит объектом и источником налога на прибыль, транспортного сбора и других местных налогов и сборов.