Вывод по главе I

Рассматривая финансовую политику на современном этапе её развития, необходимо отметить её системный характер. Причем системность характерна не только для финансовой политики, но и целого ряда других компонентов, которые обеспечивают эффективную деятельность государства. Как и любая система, финансовая политика состоит из ряда важных компонентов, значение которых довольно существенно.

В частности ключевыми составляющими для проводимой в настоящее время в России финансовой политики являются институты бюджетно-налогового направления, а кроме этого целый набор инструментов. Именно с их помощью обеспечивается реализация и контроль за функциями, которые выполняет государство в ходе проведения финансовой политики. Финансовая политика во многом носит для России решающий характер, поскольку мероприятия в её рамках обеспечивают является формирование финансовой стабильности в стране и эффективны условий ведения бизнеса.

Создание необходимых условий для концентрации значительного по объему потока финансовых ресурсов. Это одна из приоритетных задач, которую решают в настоящее время правительственные структуры, а также министерство финансов. Выполнение этой задачи в настоящее время стало основным направлений работы данного министерства, а также специалистов аппарата правительства, работающего в экономическом блоке. Связано это главным образом с негативными тенденциями, которые наблюдается в экономической сфере в мире. Их влияние отразилось и на экономических процессах, происходящих в России, поэтому грамотная политика на современном этапе имеет большее значение.

Таким образом, в современных условиях роль финансовой политики значительно повышается. Она обеспечивает уровень активизации и дальнейшего роста экономических процессов в стране.

Глава II Региональный бюджет как системный элемент финансового устройства Российской Федерации

2.1. Формирование данных и анализ динамики состава и структуры доходов федерального бюджета РФ, бюджета субъекта РФ (на примере Архангельской области), бюджета муниципального образования (на примере города Братска)

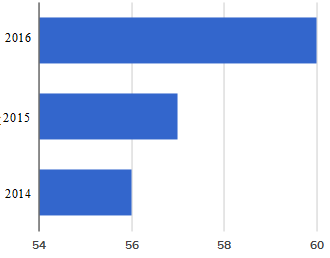

Доходная часть областного бюджета Архангельской области на 2014 год сформирована в сумме 56 374,1 млн. рублей, на 2015 и 2016 годы - 56 760,3 млн. рублей и 59 697,1 млн. рублей соответственно6 (рисунок 3).

Рисунок 3 – Доходная часть областного бюджета Архангельской области на 2014 – 2016 гг.

Собственные (налоговые и неналоговые) доходы областного бюджета на 2014 год спрогнозированы в объеме 44 376,0 млн. рублей, на 0,29 % ниже уровня 2013 года или 78,7% всех доходов областного бюджета (таблица 1 приложение 1)7.

В совокупности налог на прибыль и на имущество организаций, акцизы и налог на доходы физических лиц составят в 2014 году 90,2 % всего объема налогов и неналоговых доходов областного бюджета.

В связи с замедлением экономического роста и обусловленным этим падение прибыли организаций в 2014 году ожидается ослабление позиций налога на прибыль. Его прогнозируемый удельный вес в общей массе налоговых и неналоговых доходов в 2014 году по сравнению с 2013 годом снижается с 36,6 до 33,7 процента.

В то же время значительно возрастает влияние налога на имущество организаций. Его удельный вес в доходной базе областного бюджета в 2014 году по сравнению с 2013 годом увеличивается на 2,2 процента (удельный вес в доходной базе консолидированного бюджета области в 2014 году увеличивается почти в 2 раза по сравнению с 2012 годом). В значительной степени это связано с поэтапным снижением размеров федеральных льгот в отношении объектов железнодорожных путей общего пользования, магистральных трубопроводов и линий энергопередачи, а также отменой с 2012 гола региональных льгот в отношении объектов автомобильных дорог, жилищного фонда, инженерной инфраструктуры ЖКХ, имущества организаций бюджетной сферы.

В проекте областного закона при формировании доходной части областного бюджета учтены изменения федерального и областного законодательства в сфере налогообложения и в распределение доходов по уровням бюджетной системы.

По оценке влияния основных изменений федерального и областного налогового и бюджетного законодательства на 2014 год8:

- доходная база местных бюджетов уменьшается на 738,5 млн. рублей (наибольшее влияние на такой результат оказало перераспределение 5% НДФЛ, исчисляемого на территории Архангельской области в пользу областного бюджета),

- доходная база областного бюджета увеличивается на 940,0 млн. рублей (наибольшее влияние на такой результат оказало перераспределение 5% НДФЛ, исчисляемого на территории Архангельской области в пользу областного бюджета, индексация ставок акцизов и повышение ставок на имущество организаций в отношении железнодорожных путей общего пользовании, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, с 0,4 % в текущем году увеличиваются в 2014 году до 0,7 %).

Согласно оценке потерь областного бюджета в 2014 году от предоставления региональных налоговых льгот прогнозируется недополучение доходов областного бюджета до 560,9 млн. рублей (по срокам уплаты) ( таблица 2 приложения 2 и рисунок 4).

Рисунок 4 – Региональные налоговые льготы (Архангельская область)

В проекте федерального закона «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» предусматриваются суммы межбюджетных трансфертов из федерального бюджета для Архангельской области.

В 2014 году из федерального бюджета планируется получить 11 998,1 млн. руб., что на 15,4% ниже уровня, утвержденного областным законом об областном бюджете (в ред. от 16.10.2013 г.) - 14 177,7 млн. рублей, из которых, общий объем увеличен по сравнению с 2013 годом на 44,2 млн. рублей на дотацию на выравнивание бюджетной обеспеченности и на 898,3 млн. рублей9 на дотацию на поддержку мер по обеспечению сбалансированности бюджета.

Объемы субсидий и иных межбюджетных трансфертов из федерального бюджета на 2014 год запланированы ниже утвержденного законом о бюджете от 16.10.2013 г. на 79% и 6,5% соответственно. Объем субвенций из федерального бюджета на 2014 год увеличен на 0,5%.

В проекте областного бюджета не учтены федеральные инвестиции и ряд других нераспределенных федеральных средств. Нераспределенные федеральные средства, после распределения их Правительством Российской Федерации, планируется включать в областной бюджет в течение 2014 года. Как показывает практика, в течение года число и объем субсидий из федерального бюджета существенно увеличивается (в 2011 году: с 7 до 40 видов субсидий, с 860 млн. рублей до 4 057 млн. рублей, в 2012 году: с 3 до 35 видов субсидий, с 527,3 млн. рублей до 3 389,7 млн. рублей, в 2013 году: с 3 до 28 видов субсидий, с 288 млн. рублей до 1 469,6 млн. рублей). В 2013 году сумма разницы от первоначально запланированных средств составила 3 677,7 млн. рублей или 35 % (в областном законе от 17.12.2012 г. сумма безвозмездных поступлений составляла 10 500,4 млн. рублей; в ред. областного закона от 17.10.2013 г. – 14 177,7 млн. рублей)10.

Доходы бюджета города Братска на 2014-2016 годы сформированы на основе бюджетного законодательства и законодательства о налогах и сборах Российской Федерации, нормативными правовыми актами Иркутской области и муниципальными правовыми актами города Братска, с учетом планируемых с 2014 года изменений, а также данных главных администраторов доходов бюджета города Братска. Расчеты доходов бюджета произведены с учётом методики формализованного прогнозирования налоговых и неналоговых доходов бюджета города Братска.

Согласно проекту бюджета, общий объем доходов бюджета составляет на 2014 год – 4 269 658,0 тыс. рублей, на 2015 год – 4 512 552,0 тыс. рублей, на 2016 год – 4 857 147,0 тыс. рублей. Изменения доходной части бюджета города в разрезе видов доходов представлены следующими данными (таблица 3 приложения 3)11.

Из анализа данных таблицы следует, что представленный к утверждению объем доходов городского бюджета на 2014 год уменьшился в сравнении с ожидаемым исполнением городского бюджета в 2013 году на 234 839,0 тыс. рублей или на 5,21%. В сравнении с ожидаемой оценкой исполнения доходной части бюджета на 2013 год налоговые доходы снижаются на 21,33%, неналоговые – на 7,14%.

Небольшой рост доходов бюджета по сравнению с предшествующим годом ожидается в 2015 году (+ 5,7%) и в 2016 году (+7,6%).

Согласно Проекту бюджета, общий объем налоговых доходов бюджета составляет на 2014 год – 1 583 612 тыс. рублей, на 2015 год – 1 694 960, на 2016 год – 1 839 286 тыс. рублей12. Темпы роста (снижения) налоговых доходов бюджета на 2014 год и плановый период 2015 и 2016 годов в разрезе отдельных источников приведены в таблице 4 приложения 4.

Анализ данных таблицы показывает, что налоговые доходы в 2014 году снижаются на 21,3% по сравнению с ожидаемым исполнением 2013 года, а в 2015 и 2016 годах увеличиваются по сравнению с предшествующим годом соответственно на 7% и 8,5%.

Снижение налоговых доходов в 2014 году обусловлено уменьшением норматива зачисления в бюджет города налога на доходы физических лиц (с 36% до 26,5%). В качестве дополнительного источника доходов с 1 января 2014 года в бюджет города подлежат зачислению акцизы на нефтепродукты по нормативу 0,339%. На 2014 год объем акцизов прогнозируется в сумме 19 872 тыс. рублей, на 2015 и 2016 годы соответственно 23 255 тыс. рублей и 26 763 тыс. рублей.

Прогнозный план поступлений налога на доходы физических лиц на 2014 год и на плановый период 2015 и 2016 годов рассчитан в соответствии с нормативом отчислений, установленным для зачисления в доход бюджета города Братска следующими правовыми актами и в следующих размерах13:

- норматив 15% (статья 61.2 Бюджетного кодекса Российской Федерации);

- норматив 11,5% от объема доходов по данному виду налога, подлежащего зачислению с территории городского округа в консолидированный бюджет Иркутской области (статья 13 закона Иркутской области «О межбюджетных трансфертах и нормативах отчислений доходов в местные бюджеты»);

- дополнительный норматив от налога на доходы физических лиц, подлежащий зачислению с территории городского округа в консолидированный бюджет Иркутской области в размере 0,428 % на 2014 год; 0,310 % на 2015 год; 0,287 % на 2016 год. Дополнительный норматив ежегодно устанавливается в соответствии с Решением Думы города Братска от 10.06.2010 №110/г-Д «0 согласовании замены дотаций на выравнивание бюджетной обеспеченности муниципального образования города Братска дополнительными нормативами отчислений от налога на доходы физических лиц в бюджет города Братска».

В соответствии с пунктом 2 статьи 3 проекта регионального закона об областном бюджете на 2014 год и на плановый период 2015 и 2016 годов дотация на выравнивание бюджетной обеспеченности поселений заменена полностью дополнительными нормативами отчислений в бюджет города Братска от налога на доходы физических лиц, подлежащего зачислению с территории соответствующего поселения Иркутской области в бюджет субъекта Российской Федерации в размере: на 2014 год - 0,504%; на 2015 год – 0,365%; на 2016 год-0,338%.

Поступления НДФЛ в городской бюджет в 2014 году прогнозируется в сумме 983 061 тыс. рублей или на 315 533 тыс. рублей меньше ожидаемых поступлений 2013 года, в 2015 году – 1 084 321 тыс, рублей или на 101 260 тыс. рублей больше прогноза 2014 года, в 2016 году – 1 839 286,0 тыс. рублей или на 12 340,0 тыс. рублей больше прогноза 2015 года14.

Поступление налога на вмененный доход для отдельных видов деятельности, спрогнозировано на 2014 год и плановый 2015 и 2016 годов на основе ожидаемых поступлений 2013 года, с учетом показателя сводного индекса потребительских цен на 2014 год и на плановый период 2015 и 2016 годов и сведениями главного администратора доходов – ИФНС России по Центральному округу города Братска Иркутской области. В ходе планирования учтены факторы, влияющие на поступление налога в бюджет: реализация принципа добровольности перехода на применение ЕНВД, изменение численности плательщиков в связи с переходом на иные виды налогообложения в рамках установленных видов налогов на совокупный доход.

Проектом бюджета города предусмотрен общий объем неналоговых доходов на 2014 год в размере 563 208 тыс. рублей, на 2015 год – 545 996 тыс. рублей, на 2016 год – 584 164 тыс. рублей.

Темпы роста (снижения) неналоговых доходов бюджета на 2014 год и плановый период 2015 и 2016 годов в разрезе отдельных источников приведены в таблице 5 приложения 515.

Из анализа данных следует, что в бюджете на 2014 год и плановый период 2015 и 2016 годов запланировано снижение неналоговых доходов в 2014 году на 7,1% от ожидаемого исполнения 2013 года, в 2015 году - на 3,1% от плановых поступлений 2014 года. Повышение доходов ожидается в 2016 году на 7% по сравнению с предшествующим годом.

Основным источником снижения неналоговых доходов являются доходы от продажи материальных и нематериальных активов.

В 2016 году ожидается значительное повышение доходов по плате за негативное воздействие на окружающую среду, связанное с увеличением норматива отчислений в бюджет города с 40% до 55%.