Воздействие инструментов фискальной политики на совокупное предложение

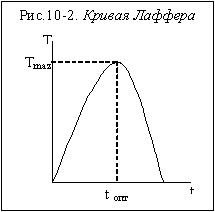

Следует иметь в виду, что такие инструменты фискальной политики как налоги и трансферты действуют не только на совокупный спрос, но и на совокупное предложение. Как уже отмечалось, сокращение налогов и увеличение трансфертов могут использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя рост совокупных расходов, а, следовательно, деловую активность и уровень занятости. Однако следует иметь в виду, что в кейнсианской модели одновременно с ростом совокупного выпуска снижение налогов и рост трансфертов обусловливает рост уровня цен (от Р1 до Р2 на рис.10-1(а)), т.е. является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета» (рис.10-1(б)), в качестве антиинфляционной меры (уровень цен снижается от Р1 до Р2) и инструментов снижения деловой активности и стабилизации экономики может использоваться увеличение налогов и снижение трансфертов. Однако поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а сокращение налогов – к росту деловой активности и объема производства. Подробное изучение воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р.Рейгана, американскому экономисту, одному из основоположников концепции «экономической теории предложения» («supply-side economics») Артуру Лафферу. Лаффер построил гипотетическую кривую (рис.10-2.), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т.е. логических рассуждений и теоретического умозаключения).

Используя налоговую функцию: Т = t Y, Лаффер показал, что существует оптимальная ставка налога (t опт.), при которой налоговые поступления максимальны (Т max.). Если увеличить ставку налога, то уровень деловой активности (совокупный выпуск) снизится, и налоговые поступления сократятся, поскольку уменьшится налогооблагаемая база (Y). Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 80-х годов предложил такую меру, как снижение ставки налога (и подоходного, и на прибыль корпораций).

Дело в том, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию, влияние этой меры на совокупное предложение имеет антиинфляционный характер (рис.10.3), т.е. рост производства (от Y1 до Y*) сочетается в этом случае со снижением уровня цен (от Р1 до Р2).

Достоинства и недостатки фискальной политики

К достоинствам фискальной политики следует отнести:

Эффект мультипликатора. Все инструменты фискальной политики, как мы видели, имеют мультипликативный эффект воздействия на величину равновесного совокупного выпуска.

Отсутствие внешнего лага (задержки). Внешний лаг – это период времени между принятием решения об изменении политики и появлением первых результатов ее изменения. Когда правительством принято решение об изменении инструментов фискальной политики, и эти меры вступают в действие, результат их воздействия на экономику проявляется достаточно быстро. (Как мы увидим в главе 13, внешний лаг характерен для монетарной политики, имеющей сложный передаточный механизм (механизм денежной трансмиссии)).

Наличие автоматических стабилизаторов. Поскольку эти стабилизаторы являются встроенными, то правительству не нужно предпринимать специальных мер по стабилизации экономики. Стабилизация (сглаживание циклических колебаний экономики) происходит автоматически.

Бюджетная система России.

Государственный долг и источники его покрытия.

Центральным звеном всей финансовой системы является государственный бюджет. С его помощью государство осуществляет распределение и перераспределение валового национального продукта между территориями, отраслями и сферами народного хозяйства.

С одной стороны, бюджет (в переводе с фр. – кожаный кошелек, сумка для хранения денег) – это совокупность финансовых ресурсов, которыми располагает экономический субъект (государство, территория, предприятие, семья); с другой – бюджет – это соотношение между доходами и расходами экономического субъекта, соответствие между поступлением и расходованием средств в течение определенного времени, обычно года.

Бюджетная политика – это формирование и использование средств всех уровней как единого целого с целью реализации стратегических целей государства.

Государственный бюджет – это централизованный фонд денежных средств, которым располагает правительство, использующее его на финансирование народного хозяйства, содержание аппарата управления, обеспечение обороны, осуществление социальной политики, развитие науки, культуры, образования. Государственный бюджет выступает в качестве материального средства реализации функций государства.

В процессе использования централизованных денежных средств складываются бюджетные отношения. Они представляют собой финансовые отношения, которые возникают между государством, с одной стороны, и предприятиями, организациями и населением – с другой.

Перераспределение ВНП при помощи бюджета осуществляется путем особых экономических форм в виде доходов и расходов.

Доходы бюджета формируются за счет источников, которые делятся на внутренние и внешние.

К внутренним относятся доходы, которые связаны с внутренним (национальным) производством товаров и услуг. Доходы включают в себя такие компоненты, как:

налоги (обязательные платежи, взимаемые в государственный или местный бюджет с физических и юридических лиц);

сборы (платежи за право торговли, за парковку автотранспорта, курортные сборы, акцизные сборы, таможенные пошлины и т. д.).

Внешние источники – это доходы в виде заемных средств, предоставляемых другими государствами или международными организациями.

Расходование бюджета осуществляется путем распределения и использования бюджетных средств на нужды хозяйства и на выполнение функций государства. С учетом общественных нужд бюджетные средства могут выделяться: на нужды народного хозяйства; на социально-культурные мероприятия; на оборону; на управление.

Расходы подразделяются на расходы, включаемые в бюджет текущих расходов и бюджет развития. В бюджет текущих расходов входят расходы на текущие нужды. В бюджет развития включаются средства, предназначенные для инвестиций, связанных с социально-экономическим развитием территорий, с инновационной деятельностью, с осуществлением крупных экономических программ.

В тех случаях, когда расходы превышают доходы, возникает бюджетный дефицит.

Необходимо иметь в виду, что если дефицит носит временный характер и не превышает 10 % от суммы доходов, то он считается вполне допустимым. Дефицит, превышающий уровень 20 %, является критическим.

Преодоление бюджетного дефицита в первую очередь должно опираться на развитие производства, на достижение финансовой устойчивости всех отраслей и предприятий различных форм собственности, на активизацию предпринимательской деятельности.

Секвестр. В целях обеспечения стабильности в области бюджетных отношений могут устанавливаться размеры дефицита бюджета. Если в процессе исполнения бюджета происходит превышение предельного уровня дефицита, то вводится механизм секвестирования расходов, который заключается в том, что осуществляется пропорциональное снижение государственных расходов по всем статьям.

Государственный долг – это сумма бюджетных дефицитов, накопленных в стране за определенный период времени, за вычетом имевшихся в это же самое время положительных сальдо. Государственный долг может быть внутренним и внешним.

Внутренний долг – это задолженность правительства населению своей страны. Внутренний долг выступает в виде облигаций государственных займов.

Внешний долг – это задолженность государства гражданам и организациям других стран.

Наличие большого государственного долга сопровождается расстройством функционирования финансовой системы, возникновением неплатежей, появлением неуверенности в деловой активности среди предпринимателей и отдельных граждан.

Бюджетная система – это совокупность используемых в стране бюджетов, основанных на определенных принципах и юридических нормах, с учетом государственного устройства.

Бюджетное устройство России включает в свой состав:

федеральный (республиканский) бюджет, в котором сосредоточиваются бюджетные ресурсы, необходимые для осуществления затрат, имеющих общегосударственный характер;

бюджеты субъектов Федерации (региональные бюджеты);

местные бюджеты (бюджеты муниципальных образований).

В целом в бюджетную систему России включаются: федеральный бюджет; республиканские бюджеты республик, входящих в состав Российской Федерации; краевые и областные бюджеты; городские бюджеты Москвы и Санкт-Петербурга; бюджеты районов, областных городов, расположенных на территории области; бюджеты поселков, районных городов, расположенных на территории района и других населенных пунктов. Вся бюджетная система России построена с учетом принципа единства и принципа самостоятельности.

Принцип единства означает, что все бюджеты строятся по единым правовым нормам.

Принцип самостоятельности означает, что все уровни бюджетной системы обеспечиваются собственными источниками в виде доходов и правом их использования на нужды каждого из субъектов.

Консолидированный бюджет – это свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего национально-государственного или административно-территориального образования, используемый для проведения сопоставимых расчетов и анализа.

Внебюджетные фонды – это особая форма использования денежных средств, привлекаемых помимо бюджета для финансирования различных решаемых государством задач. По целевому назначению внебюджетные фонды делятся на экономические и социальные; по уровню управления – на федеральные, региональные и местные.

К числу основных внебюджетных фондов в России относятся:

Фонд государственного социального страхования;

Пенсионный фонд;

Фонд обязательного медицинского страхования и др.

Фонд государственного социального страхования предполагает создание денежных ресурсов для выплаты пособий по временной нетрудоспособности, беременности и родам, на погребение, для финансирования санаторно-курортного обслуживания. Этот фонд создается страховым методом при обязательном участии предприятий и организаций.

Пенсионный фонд представляет собой организационно-финансовую структуру, которая обслуживает пенсионеров. Он занимается целевым сбором средств для выплаты пенсий и пособий на детей. Доходы Пенсионного фонда формируются за счет страховых взносов предприятий и организаций; граждан, занимающихся трудовой деятельностью; а также средств из республиканского бюджета для выплаты государственных пенсий и пособий военным.

Государственный фонд занятости необходим для материальной поддержки лиц, потерявших работу, а также для их обучения другой специальности. Фонд формируется за счет обязательных отчислений работодателей, обязательных страховых взносов с заработка работников в пределах общей суммы взимаемых налогов.

Фонд обязательного медицинского страхования предназначен для оказания бесплатной медицинской помощи. В Петербурге, например, учреждения здравоохранения, включенные в систему оказания обязательных медицинских услуг, выдают гражданам страховые медицинские полисы, владельцы которых получают право на бесплатную медицинскую помощь.

Бюджетный федерализм – это совокупность принципов и механизмов бюджетно-финансовых отношений между различными уровнями власти и управления, предполагающая децентрализацию финансовой системы и расширение бюджетных прав регионов.

Основными принципами бюджетного федерализма являются:

самостоятельность бюджетов различных уровней;

законодательное разграничение бюджетной ответственности и полномочий по расходованию доходов между федеральными, региональными и местными органами управления;

установление правовых методов регулирования межбюджетных отношений и предоставление финансовой помощи субъектам Федерации;

обеспечение соответствия (сбалансированности) между функциями по расходованию средств и поступлениями доходов, закрепленными за данным бюджетным уровнем.

Российская система бюджетного федерализма включает:

систему полюсов бюджетных потоков: федеральный бюджет, бюджеты 89 субъектов Федерации и местные бюджеты;

налоговый федерализм, т. е. разграничение налогов на федеральные, региональные и местные;

создание блока финансовых трансфертов в виде федерального фонда финансовой поддержки субъектов Федерации;

блок дотаций и субвенций субъектам Федерации.

Налоговая система, основные функции и исходные принципы ее построения. Кривая Лаффера. Основные проблемы совершенствования налоговой системы в РФ.

Налоги – это обязательные платежи, взимаемые государством с юридических и физических лиц на основе установленного законодательства. Исторически они возникли с появлением государства в виде «взносов граждан» для содержания публичной власти.

В современных развитых странах налоги обеспечивают до 90 % поступлений в государственный и примерно 70 % в местный бюджеты.

Налоговая политика является одним из важнейших методов государственного регулирующего воздействия на экономику страны.

Налоговая система строится на основе существующих законодательных актов страны, которыми устанавливаются основные элементы налога. К их числу относятся:

Субъекты налоговой системы или налогоплательщики, т. е. физические и юридические лица, которые в соответствии с существующим законодательством обязаны платить налоги.

Объекты налоговой системы – доход или имущество, с которого в соответствии с законодательством начисляется налог (заработная плата, прибыль, недвижимое имущество и т. д.).

Источник налога – чистый доход общества.

Налоговая ставка – это процент или доля, подлежащая уплате с дохода или имущества; налоговая ставка – это размер налога в расчете на единицу налогообложения (с одного рубля дохода, с рубля стоимости имущества и т. д.).

Твердые налоговые ставки – это метод, в соответствии с которым налоговые ставки устанавливаются в абсолютной сумме на единицу облагаемой продукции (тонна нефти, кубометр газа, сотка земли и т. д.).

В зависимости от налоговых ставок налоги делятся на прогрессивные, пропорциональные, регрессивные, дегрессивные.

Прогрессивное налогообложение предполагает, что ставка налогообложения возрастает вместе с ростом размера облагаемого дохода (налоговая ставка по мере роста дохода увеличивается).

Пропорциональное налогообложение означает, что норма налогообложения не зависит от размера подлежащего налогообложению базового дохода (независимо от размера дохода действует единая налоговая ставка).

Регрессивное налогообложение – по мере увеличения дохода норма налогообложения понижается.

Дегрессивное налогообложение предполагает увеличение налоговой ставки по мере роста базового дохода. При этом прирост нормы налогообложения по мере роста базового дохода снижается, т. е. каждый последующий прирост нормы налогообложения меньше предыдущего.

Функции налогов. При выборе системы налогообложения необходимо учитывать функции, выполняемые налогами.

Сущность фискальной функции сводится к тому, чтобы с помощью налогов создать централизованные денежные средства и обеспечить за счет этого материальные условия для функционирования государства.

Экономическая функция предполагает выполнение налогами активных действий при осуществлении экономических процессов. Налоги, участвуя в перераспределении финансовых средств, оказывают стимулирующее воздействие на темпы экономического роста; усиливают или ослабляют накопление капитала; расширяют или сужают платежеспособный спрос населения.

Принципы налогообложения. Система налогообложения должна основываться на определенных принципах. В этом отношении не потеряли своего актуального значения знаменитые четыре основополагающих принципа налогообложения, сформулированные А. Смитом.

Принцип справедливости. Все граждане государства должны участвовать в содержании правительства соответственно доходу, который они получают под покровительством и защитой государства.

Принцип определенности. Налог, вносимый каждым отдельным гражданином страны, должен быть точно определен по сумме, сроку и способу уплаты.

Принцип удобности. При взимании налога необходимо устанавливать время и способ внесения налога с точки зрения удобства плательщика. Принцип экономии заключается в снижении издержек, связанных с взиманием налога.

Система налогообложения должна быть построена таким образом, чтобы из кармана народа изымалось как можно меньше средств сверх того, что поступает в казну государства. Если, например, сбор налога требует большой армии чиновников, то их заработная плата может поглотить значительную сумму от налоговых поступлений.

Кроме этого, система налогообложения должна быть понятной для налогоплательщика, а объект налога должен иметь защиту от нередко наблюдаемого в настоящее время двойного, тройного обложения.

Принципы рациональной системы налогообложения сформулированы известным немецким экономистом Х. Халлером.

Принцип дешевизны налогообложения. Налогообложение должно быть построено таким образом, чтобы затраты государства на его реализацию были настолько низки, насколько это возможно.

Принцип дешевизны уплаты налогов. Система налогообложения должна быть такой, чтобы затраты налогоплательщика и процедура выплаты налогов были настолько низки, насколько это возможно.

Принцип ограничения бремени налогов. Налогообложение должно быть как можно менее ощутимым для налогоплательщика, с тем чтобы оказывать минимальное негативное воздействие на его экономическую активность.

К настоящему времени сложились две основные концепции налогообложения.

Первая концепция основана на установлении размера налогов пропорционально тем выгодам, которые получают от государства физические и юридические лица. Речь идет о финансировании тех благ, которыми пользуются хозяйствующие субъекты и получают от них выгоду. Например те, кто пользуются мостами, дорогами и т. д., должны оплачивать расходы, связанные с их содержанием и ремонтом. Осуществление этой концепции связано с трудностями определения личных выгод, получения каждым налогоплательщиком доходов за счет расходов государства на оборону, здравоохранение, просвещение и т. д.

Вторая концепция основана на системе установления размера налогов, которая строится в прямой зависимости от получаемого дохода физическими и юридическими лицами.

Данная концепция является более справедливой, рациональной и относительно простой.

Кривая А. Лаффера. При налогообложении весьма важным моментом является установление оптимальных ставок налогов. Общеизвестно, что высокие налоги сдерживают экономическую активность хозяйствующих субъектов, что ведет к сокращению объемов производства и доходов. Низкие налоги усиливают стимулирование производителей и тем самым способствуют расширению производства и увеличению доходов.

Существуют разные подходы к использованию налоговых ставок с целью воздействия на экономические процессы. Одни решают возникшие в экономике проблемы с позиций спроса («экономика спроса»), другие – с позиций предложения («экономика предложения»).

Представители экономики спроса, к числу которых относятся кейнсианцы, например, предлагают при повышении темпов инфляции вводить более высокие налоги. Совокупные доходы и покупательная способность общества уменьшаются, что ведет к ограничению спроса. В результате цены снижаются и инфляция затухает.

Сторонники экономики предложения, наоборот, советуют снижать налоги, что стимулирует производство, ведет к увеличению предложения и снижению темпов инфляции. Они полагают, что высокие налоги увеличивают издержки предприятий, которые перекладываются на потребителя в форме более высоких цен, вызывая тем самым усиление инфляции.

В результате возникает дилемма: представители экономики спроса считают, что спрос создает свое собственное предложение, а сторонники экономики предложения полагают, что предложение создает себе свой спрос. Решение этой дилеммы не имеет однозначного ответа.

В то же время американский экономист Артур Лаффер в начале 1980-х гг. установил, что при повышении ставки налогов доходы государства сначала увеличиваются. Но, если налоговая ставка превысит некую границу, доходы от налоговых поступлений начнут уменьшаться, так как слишком высокие налоги снижают у людей желание работать в «светлой» легальной экономике. Чем выше ставка налога, тем ниже объемы производства и меньше доходы государства. Отображенная графически взаимосвязь между ставками налогов и налоговыми поступлениями получила название кривой Лаффера (рис. 22.1).

Графическое изображение кривой свидетельствует о том, что при нулевой ставке налога поступления в бюджет отсутствуют, при 100 %-ной ставке поступления в бюджет также отсутствуют. В легальной экономике при отсутствии дохода никто работать не желает, население и предприниматели уходят в теневую экономику. В остальных случаях производители будут работать и платить налоги, которые поступают в бюджет.

Максимальная величина налоговых поступлений в бюджет достигается в точке А при налоговой ставке гд = 50 %. Если экономика, находящаяся справа от точки А, сместится в точку В, то уменьшение уровня налоговой ставки до rB в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном периоде – к их увеличению (повышение стимулов к труду приведет к расширению предпринимательской деятельности в легальной экономике).

Следует иметь в виду, что на практике идеи А. Лаффера использовать достаточно трудно, так как кривая Лаффера не дает ответа на вопрос о том, какая ставка налога является максимальной. В разных странах используются различные налоговые ставки, величины которых обусловлены налоговой политикой государства; величиной и структурой государственного сектора; состоянием экономического положения страны и т. д. Считается, что высшая ставка подоходного налогообложения колеблется в пределах 50–70 %.

Монетарная политика: понятие, инструменты, кейнсианский и монетаристский подход.

В рамках экономической политики государства важное место занимает финансовая политика, которая представляет собой совокупность мероприятий по организации и использованию финансов для осуществления государством своих функций и решения возложенных на него задач. Она проявляется в системе форм и методов мобилизации денежных ресурсов, их распределения между классами, социальными группами и слоями населения, отраслями и регионами страны, в финансовом законодательстве, структуре государственных доходов и расходов. Финансовая политика предопределяется характером общественного строя, отношениями собственности и взаимоотношениями между классами и социальными группами.

Для упрощения понимания содержания происходящих процессов под воздействием сознательного бюджетно-налогового регулирования вводятся следующие ограничения и допущения:

абстрагирование от внешнеторговой деятельности;

неизменность объема инвестиций;

независимость потребления и инвестиций (частных расходов) от правительственных закупок;

равенство национального продукта, национального дохода и личного дохода;

постоянство налога вне зависимости от ЧВП;

неизменность уровня цен;

воздействие фискальной политики признается только в отношении факторов совокупного спроса.

Финансовая политика бывает дискреционной и автоматической (встроенных стабилизаторов).