Параметр освоения в серийном производстве

Знание параметра освоения позволяет прогнозировать снижение стоимости продукции в серийном производстве. Ниже приведен практический пример определения параметра освоения.

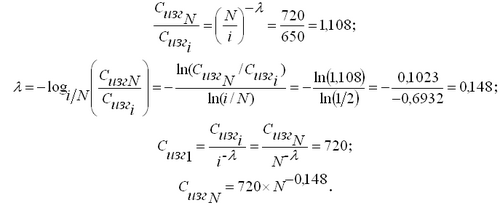

Министерство обороны России планировало приобрести у Франции четыре корабля-вертолетоносца типа «Мистраль». Согласно информации, приведенной в источнике, «первый вертолетоносец «Мистраль» может обойтись России в 720 млн. евро. Второй построенный на французских верфях корабль этого типа будет стоить уже дешевле – порядка 650 млн. евро». Затраты на изготовление N-го образца составляют

![]()

где Cизг1 – затраты на изготовление 1-го образца, являющиеся одновременно постоянным коэффициентом;

N – размер партии;

λ – параметр освоения с типичным значением для машиностроения λ=0,1...0,2.

Параметр освоения возможно определить, если известна стоимость каждого из двух или более образцов и их порядковые номера в серии:

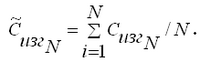

Суммарные затраты на изготовление партии из N образцов равны

Средние затраты в малой партии из N образцов

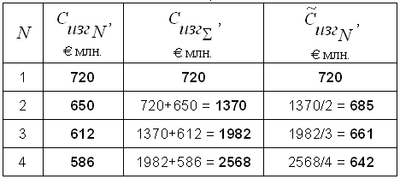

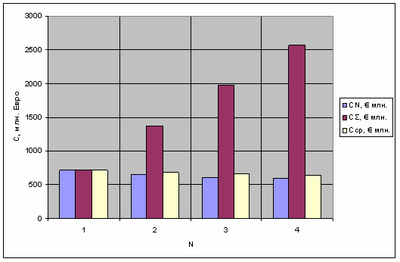

В результате получаем следующую таблицу 2 и рис. 13.

Таблица 2.

Рис. 13 (к табл. 2)

Эффект масштаба

Влияние масштабного фактора проявляется в изменении удельной себестоимости изделия при изменении его массы и размера.

Пусть имеется исходная деталь заданной массы. Ее исходная удельная себестоимость, равная 1000 $/кг, на N1% определяется стоимостью материала для заготовки, на N2=(100-N1)% – стоимостью обработки поверхности детали, включая в обоих случаях зарплату персонала. Требуется рассчитать изменение удельной себестоимости детали (по отношению к массе) при геометрически подобном увеличении ее размеров в два раза для вариантов со следующим распределением исходной удельной себестоимости: N1=25%; N2=100-25=75%.

При геометрически подобном увеличении размеров детали в два раза ее масса увеличивается пропорционально объему – в 23=8 раз, а поверхность – пропорционально квадрату линейного размера – в 22=4 раза.

Первая часть себестоимости, зависящая от массы детали, растет пропорционально увеличению массы. Тогда соответствующая часть удельной себестоимости, отнесенная к массе, остается постоянной для каждого из вариантов.

Другая часть себестоимости растет пропорционально увеличению поверхности детали. Однако при геометрически подобном увеличении размеров детали ее поверхность растет медленнее массы. Поэтому соответствующая часть удельной себестоимости, зависящая от величины поверхности детали, отнесенная к массе, уменьшается – в данном случае – в 8/4=2 раза.

Результаты расчета уменьшения удельной себестоимости по сравнению с исходной при увеличении массы и размеров детали приведены в таблице 3.

Таблица 3.

Распределение исходной себестоимости между материалом (N1) и обработкой поверхности (N2) |

N1 25% |

N2 75% |

|

Удельная себестоимость исходной детали, $/кг |

250 |

750 |

1000 |

Удельная себестоимость увеличенной детали, $/кг |

250 |

375 |

625 |

Уменьшение удельной себестоимости, % |

|

|

37,5 |