1.6. Показатели деловой активности

Деловая активность предприятия определяется при помощи количественных и качественных показателей.

Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, конкурентоспособность и т. д., поэтому их часто сравнивают с показателями конкурентов.

Количественные критерии делят на абсолютные и относительные. К абсолютным относят реализацию товаров, прибыль.

Показатели характеризующие эффективность использования ресурсов предприятия можно представить в виде системы финансовых коэффициентов.

Коэффициент оборачиваемости — отношение объема реализованной продукции к средней величине стоимости оборотных средств за период и вычисляется по формуле:

![]() (1.17)

(1.17)

где ВРП – выручка от реализации продукции в рублях; Соб.ср.год. – средняя за период стоимость оборотных средств в рублях.

Прериод оборота — за сколько дней оборотные средства совершают полный оборот.

(1.18)

где Коб – коэффициент оборачиваемости; Т – продолжительность отчетного периода в днях. Принято для года принимать Т равным 360 дней, для полугода – 180 дней, для месяца – 30 дней.

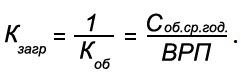

Коэффициент загрузки оборотных средств является обратным по отношению к коэффициенту оборачиваемости, и показывает сумму оборотных средств, затраченных на 1 рубль реализованной продукции, характеризуя эффективность использования оборотных средств. Он расчитывается по формуле

(1.19)

(1.19)

Эти показатели имеют важное значение для любого предприятия. (5)

Во-первых, от скорости оборота авансированных средств напрямую зависит объем выручки от реализации.

Во-вторых, с размерами выручки от реализации связана относительная величина коммерческих и управленческих расходов.

В-третьих, ускорение оборота на определенной стадии кругооборота фондов предприятия приводит к ускорению оборота и на других стадиях производственного цикла.

Производственный цикл — период оборота запасов и дебиторской задолженности. Финансовый цикл — разница между продолжительностью производственного цикла и средним сроком обращения кредиторской задолженности (в днях).

Финансовый цикл можно рассчитать по формуле:

ФЦ=ОЦ-ПОкз=(ПЗ+ПДЗ)-ПОкз , (1.20)

где ОЦ – время, в течение которого финансовые ресурсы находятся в виде запасов и дебиторской задолженности, в днях;

ПОКЗ – период оборачиваемости кредиторской задолженности;

ПЗ – продолжительность одного оборота запасов;

ПДЗ – продолжительность одного оборота дебиторской задолженности, в днях. (14)

Глава 2. Оценка финансового состояния организации

2.1. Анализ деятельности ип “Титов а.В.”

Компания ИП “Титов А.В.” – занимается реализацией водяных и электрических полотенцесушителей. Имеет пять собственных торговых площадей: Ленинский проспект 140 - ТЦ “Загородный дом”, Студенческая улица 10 на территории ТЦ ”Ланской”, Большой Сампсониевский проспект 32 на территории ТЦ “Сампсониевский”, магазин “Сунержа” на Железноводской улице 14 и Богатырский проспект 14 на территории ТЦ “Интерио”.

Руководитель организации Титов Андрей Владимирович. Юридический адрес: 193318,г. Санкт-Петербург, улица Бадаева, дом 8, корпус 1, квартира 253.

На рис. 2.1. представлена укрупненная схема структуры ИП “Титов А.В.”.

Рисунок 2.1. Структура ИП “Титов А.В.”

Самым крупным в организации является отдел сбыта, который занимается продвижением и сбытом. Отдел разделен на 5 дивизионов, за каждым из которых закреплен управляющий.

Отдел снабжения организует транспортные перевозки продукции и контролирует отгрузки со складов организации.

Руководитель решает все вопросы касающиеся деятельности самостоятельно, издает приказы, принимает решения по кадровому составу организации. Поскольку руководитель является индивидуальным предпринимателем по обязательствам он отвечает своим имуществом и лично распоряжается средствами организации.