1.2. Структура и состав оборотного капитала

Так как оборотные средства участвуют, как в производстве товаров, так и в их реализации у местно рассмотреть поэлементно эти две составляющие.

Оборотные производственные фонды:

1)производственные запасы. Включают в себя сырье, основные и вспомогательные материалы, полуфабрикаты, купленные на стороне, запчасти и топливо и т.д.;

2)незавершенное производство и собственные полуфабрикаты;

3)расходы будущих периодов.

Производственные запасы есть совокупность предметов труда, используемых в производственном процессе. Их можно разделить на несколько составляющих:

-Сырье — продукт обработки предмета труда;

-Полуфабрикаты — изделие, подверглось только первичной обработке. Для потребления необходима дальнейшая обработка. В отличие от собственных, покупные полуфабрикаты покупаются у сторонних производителей;

-Материалы — предметы труда так или иначе участвующие в производстве товара. Выделяют основные и вспомогательные. К первым относя такие материалы, которые в результате производства полностью входят в состав готовой продукции. Вспомогательные материалы не входят в состав продукции, но обеспечивают ее производство.

Незавершенным производством называют изделие, не прошедшее весь цикл производства, в том числе испытания и комплектацию (например двигатель внутреннего сгорания).

Расходы будущих периодов – это траты, произведенные в данном отчетном периоде, но относящиеся к будущему.

Фонды обращения:

1) готовая продукция на складе;

2) товары отгруженные, но не оплаченные в срок;

3) денежные средства, находящиеся в кассе предприятия, на стадии расчетов с предприятием;

4) дебиторская задолженность.

Готовая продукция — законченное изделие из полуфабрикатов и незавершенного производства, отправленная на склад организации.

Дебиторская задолженность — долги юридических и физических лиц по расчетам (за товары и услуги).

Соотношение отдельных составляющих в общем объеме оборотных средств характеризует их структуру, которая зависит от ряда факторов: профиля предприятия (производственное, снабженческое, торговое), масштабов производства, длительности производственного процесса, отрасли организации и т.д. Представим структуру организации в виде схемы на рис. 1.2.

1.3. Методы управления оборотным капиталом

Управление товарно-материальными запасами.

Управление запасами - важная часть политики управления оборотными активами при минимизации совокупных затрат по обслуживанию запасов. К производственным запасам относят не только сырье и материалы, необходимые для производственного процесса, но также незавершенное производство, готовую продукцию и товары для перепродажи. Основные теоретические аспекты управления запасами были описаны такими людими как К.Эрроу, В.Гаррис, А.Дворецкий. В классической теории запасов разработано достаточно много моделей управления запасами. Р.Гуила-Ури и Э.Розенстиль рекомендуют преимущественно статистические методы исследования. Д.Букан и Э.Кинисберг предлагают в основном аналитические способы исследования: теорию массового обслуживания, методы линейного и нелинейного программирования. Основной моделью, которая применяется авторами вышеуказанных работ для планирования запасов, является классическая модель экономического размера заказа (расход примерно равен поставкам). Это делается для уменьшения издержк хранения запасов, которые прямо пропорциональны их объему и времени хранения. При управлении запасами необходимо очень тчательно подойти к составлению бюджета закупок сырья и материалов. Эти расчеты выполняют следующие задачи:

Рисунок

1.2. Состав оборотных средств

Рисунок

1.2. Состав оборотных средств

-Определяют потребности предприятия по статьям затрат на производство;

-Определяют поставщиков для покупки материалов.

Бюджет закупок представляет собой план службы материально-технического снабжения. Этот план разрабатывается с учетом:

-Производственной программы;

-Запасов материальных ресурсов;

-Норм расходов сырья, материалов, полуфабрикатов и т.д.;

-Планов капитального строительства, реконструкции, подготовки производства новых изделий т.д.;

-Остатков ресурсов на начало и конец периода;

-Связей с поставщиками;

-Цен на ресурсы.

Определение объема закупок у поставщика сырья и материалов обычно идет по следующему алгоритму:

1) на основании рассчитанной величины потребности анализируется предложение поставщиков сырья и материалов;

2) при наличии нескольких продавцо одинаковых ресурсов предпочтениеотдается контракту большего ранга. Ранг контракта является индивидуальным и зависит от цен, качества, отсрочки платежа и т.д.;

3) при ограниченном предложения анализируется возможность покупки в предыдущие месяцы и, если это возможно, она производится с образованием сверхзапаса;

4) если предыдущие шаги невозможно выполнить ресурс покупают в нужном количестве и по базовым ценам, момент когда он необходим.

Система оперативного контроля представляет собой организацию направленную на формирование производственных запасов в обоснованных размерах и обеспечение объема и ассортимента материалов в течение всего планируемого периода .

Под управлением запасами понимают контроль за их состоянием и принятие решений направленных на минимизацию затрат по содержанию запасов в рамках осуществления бесперебойного процесса производства и реализации продукции.

Для управления запасами их группируют по значимости, при этом применяется АВС- анализ.

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето- 20% всех товаров дают 80% оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20% позиций позволяет на 80% контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и прочее. При этом запасы делятся на три категории:

А - ценные виды сырья которые требуют тчательного учета и контроля;

В - виды сырья которые проверяются при ежемесячной инвентаризации;

С - множество малоценных продуктов и материалов используемых редко, однако закупаемых партиями.

По группам А и В рассчитывают оптимальный размер поставки сырья и оценивают страховой запас.

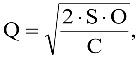

Оптимальный размер партии поставки сырья определяется на основе модели Уилсона

(1.1)

(1.1)

где Q - оптимальный размер партии;

S - расход конкретного вида сырья для производства в год, месяц, квартал на единицу времени;

О - стоимость выполнения одного заказа;

С - затраты на хранение, страховку и требуемый уровень прибыли в текущем периоде.

Периодичность поступления партии сырья определяется по формуле

P=Q+S, (1.2)

где Р - период поступления партии.

Определение оптимального размера поставки минимизирует затраты по размещению, доставке и хранению.

АВС-анализ также помогает управлять запасами готовой продукции, однако используя величины спроса. Деление так же идет на три категории:

А - срочные и постоянные заказы;

В - постоянные заказы;

С - разовые заказы.

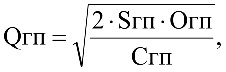

Для товаров категорий А и В необходимо определить поступления готовой продукции на склад и размер страхового запаса, что минимизировать затраты по ее содержанию и обеспечивать рынок готовыми изделиями.

(1.3)

(1.3)

где Qгп - оптимальный размер партии;

Sгп - планируемый объем производства и продажи;

Огп - текущие затраты по подготовке производства для готовой продукции;

Сгп - затраты по хранению на складе.

Также следует учитывать транспортный запас, т.к. часто время появления грузов и документов для них не совпадает. Время на разгрузку и прием товаров, а также сортировку и складирование называют подготовительным запасом. Гарантийный запас — количество сырья и материалов для песперебойного производства при нарушениях сроков поставок. Текущий запас определяется как отношение частоты прибытия товаров к количестку этого тавара на складе. Технологический запас — запас сырья и материалов, уже готовых к обработке, в отличие от вновь прибывших.

Чтобы определить норматив оборотных средств по статье "Сырье, основные материалы и покупные полуфабрикаты" пользуются следующей формулой

![]() (1.4)

(1.4)

где НОРсм – норматив сырья и основных материалов;

ОРсм - однодневный расход;

Нсм - средневзвешенная норма материалов;

Управление дебиторской задолженностью.

Управление дебиторской задолженностью – это контроль финансового менеджера за оборачиваемостью средств в расчетах.

Дебиторская задолженность - требования, принадлежащие поставщику как кредитору по неисполненным денежным обязательствам получателем по оплате фактически поставленных по товаров, работ или услуг. Она бывает текущей или просроченной. В первом случае платеж по задолженности должен быть совершен не позднее одного года с момента оказания услуги. Сверх этого срока задолженность считается просроченной, которая так же может быть с истекшим сроком подачи иска о не платеже.

Политика управления дебиторской задолженностью направлена на расширение объема реализации и оптимизации общего размера задолженности, а также обеспечении своевременного взыскания долга. Ее задачами являются:

-Ограничение уровня дебиторской задолженности;

-Обеспечение гарантированного поступления денежных средств;

-Определение скидок или надбавок для покупателей с точки зрения соблюдения платежной дисциплины;

-Ускорение возврата долга;

-Оценка упущенной выгоды от не использования средств в дебиторской задолженности.

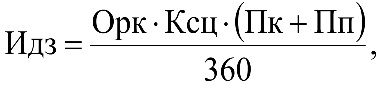

Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

(1.5)

(1.5)

где Идз – сумма инансирования в дебиторскую задолженность;

Орк – планируемый объем реализации товаров в кредит;

Ксц – коэффициент соотношения себестоимости и цены товаров;

Пк – средний период предоставления кредита покупателям, в днях;

Пп – средний период просрочки платежей по кредиту, в днях.

Для оценки покупателей необходимо:

1)спределить перечень характеристик, оценивающих кредитоспособность;

2)провести экспертизу информационной базы проведения анализа

кредитоспособности покупателей с целью обеспечить достоверность оценки;

3)сгруппировать покупателей по уровню кредитоспособности, основываясь на результатах анализа с выделением категорий: кредит которым может быть предоставлен в максимальном объеме, в ограниченном объеме и которым кредит не предоставляется.

4)дифференциация кредитных условий не только по размеру кредита, но и срокам предоставления, необходимости страхования кредита, формы штрафов и т.д.

Существует множество способов максимизировать доходность дебиторской задолженности:

-Выставление счетов. Для ускорения оплаты платежей покупателям направляют счета, когда заказ еще в обработке. Также можно выставлять счет за услуги по периодам, или авансом, что лучше платежей по окончании работы.

-Защита страхованием. При страховании кредитовследует соотнести ожидаемые потери,способность компании противостоять этим потерям и стоимость страхования.

-Факторинг. Это перепродажа прав на взыскание дебиторской задолженности.

Управление денежными активами предприятия.

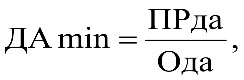

Расчет минимально необходимой суммы денежных активов связан с денежном потоке по текущим операциям в предстоящем периоде. Это можно представить как

(1.6)

(1.6)

где ДАmin - минимально необходимая потребность в денежных средствах для текущей деятельности в предстоящем периоде;

ПРда – предполагаемый объем платежного оборота по текущим операциям;

Ода – оборачиваемость денежных активов (в разах) в аналогичном периоде.

Методы управления денежными средствами предусматривают:

1) синхронизация денежных потоков. Поступления должны сочетаться с денежными выплатами чтобы сократить текущий остаток на счете до минимального уровня.

2) использование денежных средств в пути. На банковском счете в течение неопределенного времени находиться дополнительная сумма денег, которую можно использовать. Это происходит из-за разници между остатком денежных средств и проходящими по документам.

3) контроль выплат. Доя этого необходима централизация расчетов с кредиторами. Это позволяет правильно оценивать поступающие денежные средства.