1.4 Анализ доходных вложений в материальные ценности

В состав доходных вложений в материальные ценности в российской практике принято включать следующие активы:

имущество для передачи в лизинг;

имущество, предоставляемое по договору проката;

прочие вложения в материальные средства.

Информация о доходных вложениях в материальные ценности может отражать остаточную стоимость передаваемого в лизинг или по договору проката имущества. Важно иметь в виду, что данная строка заполняется лизингодателем в том случае, если имущество, предназначенное для передачи в лизинг, учитывается на его балансе. Если по договору лизинговое имущество учитывается на балансе лизингополучателя, то при его передаче стоимость имущества списывается с баланса лизингодателя, но при этом учитывается на забалансовом счете "Основные средства, сданные в аренду".

Данные рассматриваемой балансовой статьи также могут характеризовать стоимость имущества, которое арендодатель предоставляет арендатору по договору проката на срок до одного года.

Основные задачи анализа доходных вложений в материальные ценности:

анализ их объема и состава;

характеристика условий передачи и возврата имущества;

оценка источников финансирования. Источники информации для анализа:

бухгалтерский баланс;

приложение к бухгалтерскому балансу;

пояснительная записка.

Для анализа эффективности финансовых вложений рассчитывается средний уровень доходности (У):

У =Д/С,

где:

Д – сумма полученного дохода от финансовых вложений (в качестве дохода чаще всего выступают дивиденды, проценты, прирост капитализированной стоимости);

С – среднегодовая сумма финансовых вложений.

Для оценки эффективности финансовых вложений уровень доходности сравнивается с так называемым альтернативным (гарантированным) доходом, в качестве которого обычно принимается ставка рефинансирования. Эффективность финансовых вложений оценивается также путем сравнения их доходности (У) с рентабельностью вложений капитала на анализируемом предприятии.

На основании факторного анализа выявляется влияние структуры финансовых вложений и уровня доходности отдельных видов финансовых вложений на средний уровень доходности финансовых вложений.

При анализе эффективности долгосрочных и краткосрочных финансовых вложений можно использовать общие приемы инвестиционного анализа и специальные приемы оценки эффективности отдельных видов финансовых вложений (акций, облигаций, векселей и т. д.).

1.5 Анализ долгосрочных финансовых вложений

По статье "Долгосрочные финансовые вложения" бухгалтерского баланса отражаются общая сумма долгосрочных (на срок более 12 месяцев) инвестиций организации в доходные активы (ценные бумаги) других организаций, уставные капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства), а также предоставленных другим организациям займов.

Согласно ПБУ 19-02 для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

наличие надлежаще оформленных документов, подтверждающих существование у организации права на финансовые вложения и получение денежных средств или других активов, вытекающих из этого права;

переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

способность приносить организации экономические выгоды в будущем в форме процентов, дивидендов либо прироста их стоимости, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.

К финансовым вложениям организации относятся:

вклады в уставные (складочные) капиталы других организаций, в том числе зависимых и дочерних организаций;

государственные муниципальные ценные бумаги;

ценные бумаги других организаций, в том числе долговые ценные бумаги;

предоставленные займы;

депозитные вклады;

прочие финансовые вложения.

Финансовые вложения принимаются к учету по первоначальной стоимости.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются: суммы, уплачиваемые в соответствии с договором продавцу; суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. Если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и она не принимает решения о таком приобретении, то стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе операционных расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения; вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений; иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений. При приобретении финансовых вложений за счет заемных средств затраты по полученным кредитам и займам учитываются в соответствии с ПБУ 10-99 и ПБУ 15-2008.

Не включаются в фактические затраты на приобретение финансовых вложений общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением финансовых вложений.

Фактические затраты на приобретение активов в качестве финансовых вложений могут уменьшаться или увеличиваться с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), до принятия активов в качестве финансовых вложений к бухгалтерскому учету.

В соответствии с Положением вложения организации в акции других акционерных обществ, котирующиеся на бирже или специальных аукционах, котировка которых регулярно публикуется, отражаются в годовом бухгалтерском балансе по рыночной стоимости, если последняя ниже балансовой стоимости. Такая корректировка производится на сумму резерва под обесценение вложений в ценные бумаги. Резерв создается на сумму превышения балансовой стоимости ценных бумаг над их рыночной стоимостью.

Финансовые вложения, по которым не определяется текущая рыночная стоимость (которые не обращаются на ОРЦБ), подлежат отражению в бухгалтерском учете на отчетную дату по первоначальной стоимости. По таким финансовым вложениям организация обязана проводить проверку на обесценение. Данная проверка проводится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения финансовых вложений. Организация вправе проводить указанную проверку и на даты составления промежуточной бухгалтерской отчетности. Если проверка подтверждает устойчивое существенное снижение стоимости финансовых вложений, то организация образует резерв под обесценение финансовых вложений на величину разницы между учетной и расчетной стоимостью таких финансовых вложений (ПБУ 19-02).

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, первоначальная стоимость может изменяться за счет увеличения (уменьшения) ее на разницу между первоначальной и номинальной стоимостью в течение срока их обращения (ПБУ 19-02).

Формирование резерва производится в конце года за счет финансовых результатов организации. Сформированный резерв в пассиве бухгалтерского баланса не отражается.

Задачи анализа долгосрочных финансовых вложений:

анализ состава и структуры долгосрочных финансовых вложений;

анализ источников финансирования долгосрочных финансовых вложений;

оценка эффективности производимых долгосрочных финансовых вложений.

Источники информации для анализа:

бухгалтерский баланс;

приложение к бухгалтерскому балансу (раздел "Финансовые вложения");

пояснительная записка.

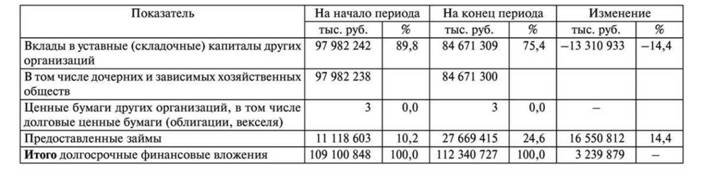

Для анализа состава и структуры долгосрочных финансовых вложений организации используем данные, приведенные в таблице 1.7.

Таблица 1.7- Состав и структура долгосрочных финансовых вложений

Как следует из данных таблицы 1.7, в анализируемый период величина долгосрочных финансовых вложений организации возросла на 3 239 879 тыс. руб. Данные инвестиции в наибольшей степени представлены вложениями в дочерние и зависимые общества (98,8% в начале года и 75,4% в конце). Второй существенной статьей долгосрочных финансовых вложений является статья "Предоставленные займы", доля которой возросла с 10,2 до 24,6%.

При проведении более глубокого анализа целесообразно сопоставить доходы от долгосрочных финансовых вложений и сумму инвестиций с тем, чтобы оценить их доходность. Информация о доходах по финансовым вложениям представлена на сайте компании "НЛ МК".