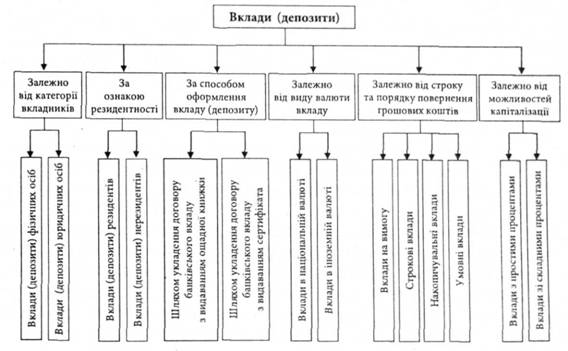

10. Види депозитів та їх характеристика. Депозитна політика банків.

Депозитна політика банку – це стратегія і тактика банку щодо залучення грошових коштів вкладників та інших кредиторів і визначення найефективнішої комбінації її джерел. Мета депозитної політики полягає в досягненні максимального прибутку за всебічного задоволення потреб клієнтів у депозитних послугах. Для забезпечення ефективної діяльності банків важливим є розроблення оптимальної депозитної політики, яка би враховувала інтереси банку як суб'єкта господарювання, клієнта і економіки країни загалом. У процесі розроблення оптимальної депозитної політики банку потрібно враховувати такі ключові принципи:

- максимізація прибутку;

- диверсифікація банківських ресурсів з метою мінімізації ризику;

- зв'язок депозитних, кредитних та інших операцій банку між собою для підтримки його стабільності, надійності, фінансової стійкості тощо.

11. Депозитні операції банків і принципи їх організації.

Банки залучають вільні грошові кошти шляхом виконання депозитних операцій, у процесі яких використовуються різні види банківських рахунків. Депозити бувають до запитання і строкові. Депозити до запитання розміщуються у банку на поточному рахунку клієнта. Вони використовуються власниками для здійснення поточних розрахунків з їх господарськими партнерами. За вимогою клієнта кошти з його поточного рахунка у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, оплати чеків або векселів.

Строкові вклади - це грошові кошти, розміщені у банку на суворо обумовлений термін не менше від одного місяця і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку. Вилучення строкових вкладів відбувається шляхом переказування грошей на розрахунковий (поточний) рахунок або готівкою з каси банку. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні в банківському плануванні.

Принципи організації депозитних операцій:

- депозитні операції здійснюються таким чином, щоб сприяти отриманню банківського прибутку або створювати умови для отримання прибутку в майбутньому;

- у процесі організації забезпечується різноманітність суб'єктів депозитних операцій та поєднання різних форм депозитів;

- у процесі здійснення банківських операцій забезпечується взаємозв'язок і взаємоузгодження між депозитними і кредитними операціями за термінами і сумами;

- особлива увага в процесі організації депозитних операцій приділяється строковим депозитам, які сприяють підтримці ліквідності балансу банку;

- у процесі організації депозитних операцій з метою забезпечення ліквідності діяльності банку щодо залучених коштів юридичних та фізичних осіб формуються обов'язкові резерви згідно з чинним

законодавством (банки прагнуть, щоб резерви вільних коштів були мінімальними);

- прагнення розширення спектра банківських послуг, підвищення якості й культури обслуговування клієнтів, що має сприяти залученню депозитів.