11. 5. 2 Затратный подход к оценке недвижимости

Затратный подход, используемый для оценки недвижимости, основан на предполо-жении, что затраты, необходимые для создания оцениваемого объекта в его существую-щем состоянии или воспроизведения его потребительских свойств, являются приемлемым ориентиром для определения рыночной стоимости объекта оценки.

Однако здесь необходимо понимание различия между восстановительной стоимос-тью (стоимостью воспроизводства) объекта и стоимостью замещения.

Восстановительная стоимость (стоимость воспроизводства) определяется издержка-ми в текущих ценах на строительство точной копии оцениваемого объекта с использован-ием таких же архитектурно-планировочных решений, строительных конструкций и материалов и с тем же качеством строительно-монтажных работ. При определении восстановительной стоимости воспроизводятся тот же функциональный износ объекта и те же недостатки в архитектурных решениях, которые имеются у оцениваемого объекта.

Стоимость замещения определяется расходами в текущих ценах на строительство объекта, имеющего с оцениваемым эквивалентную полезность, но построенного в новом архитектурном стиле с использованием современных стандартов, материалов, дизайна и планировки.

Согласно стандартам при оценке затратным подходом необходимо определить: рыночную стоимость участка земли; стоимость восстановления объекта или его замещения; величину накопленного износа объекта; рыночную стоимость недвижимости затратным методом как суммы стоимости участка земли и восстановительной стоимости объекта за минусом накопленного износа.

Затратный подход реализует принцип замещения, выражающийся в том, что покупа-

тель не заплатит за готовый объект больше, чем за создаваемый объект той же полезности.

Для определения рыночной стоимости объектов оценки затратный подход применяется в случае, если их замещение или воспроизведение физически возможно и (или) экономичес-ки целесообразно. Во время применения затратного подхода информация, которая исполь-зуется для проведения оценочных процедур, должна отвечать рыночным данным о затрат-ах на создание этого недвижимого имущества или подобного недвижимого имущества в современных условиях с учетом дохода подрядчика.

Этапы расчета затратного подхода:

Расчет стоимости земельного участка с учетом наиболее эффективного исполь-зования (Сз).

Расчет стоимости замещения или восстановительной стоимости (Свс или Сзам).

Расчет накопленного износа (всех видов) (Сизн).

Расчет стоимости объекта с учетом накопленного износа: Сон = Свс – Сизн.

Определение итоговой стоимости недвижимости: Сит = Сз + Сон.

Информация, необходимая для применения затратного подхода:

– уровень заработной платы;

– величина накладных расходов;

– затраты на оборудование;

– нормы прибыли строителей в данном регионе;

– рыночные цены на строительные материалы.

При осуществлении затратного подхода используются:

метод количественного анализа;

метод разбивки по компонентам;

метод сравнительной стоимости единицы;

индексный метод.

Метод количественного анализа основан на применении детального количествен-ного расчета затрат на монтаж отдельных компонентов, оборудования и строительства здания в целом. К этим затратам необходимо добавить накладные затраты и прибыль зас-тройщика, а также затраты по проектированию, строительству, приобретению и монтажу оборудования, необходимые для воспроизводства оцениваемых улучшений. Метод коли-

чественного анализа наиболее точный, но и наиболее трудоемкий. Для его применения требуются высокая квалификация оценщика и большой опыт в составлении строитель-ных смет.

Стоимость строительства зданий и сооружений определяется величиной инвестиций, необходимых для его осуществления. Стоимость строительства, как правило, определяет-ся на стадии предпроектных проработок (составление ТЭО строительства).

Сметная стоимость строительства зданий и сооружений – это сумма денежных сред-

ств, необходимых для его осуществления в соответствии с проектной документацией.

На основе сметной стоимости производится расчет размера капитальных вложений,

финансирования строительства, а также формирования свободных (договорных) цен на строительную продукцию.

Сметная стоимость строительства включает следующие элементы:

строительные работы;

работы по монтажу оборудования (монтажные работы);

затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

прочие затраты.

При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе

могут применяться следующие методы расчета затрат:

ресурсный;

ресурсно-индексный;

базисно-индексный;

базисно-компенсационный;

на основе банка данных о стоимости ранее построенных или запроектированных

объектов-аналогов.

Ресурсный метод – расчет в текущих (прогнозных) ценах и тарифах ресурсов (эле-ментов затрат), ведется исходя из потребности в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), а также дан-ных о расстояниях и способах их доставки на место строительства, расходе энергоноси-телей на технологические цели, времени эксплуатации строительных машин и их составе, затратах труда рабочих.

Ресурсно-индексный метод – это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Индексы стоимости (цен, затрат) – относительные показатели, определяемые соотно-шением текущих (прогнозных) стоимостных показателей и базовых стоимостных показа-телей на сопоставимые по номенклатуре ресурсы.

Базисно-индексный метод – перерасчет затрат по строкам сметы из базисного уровня цен в текущий уровень цен при помощи индексов.

Базисно-компенсационный метод – суммирование стоимости, исчисленной в базис-ном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с изменением цен и тарифов на используемые ресурсы в процессе строительства.

Необходимо учитывать, что до наступления стабилизации экономической ситуации и формирования соответствующих рыночных структур наиболее приоритетными мето-дами расчета сметной стоимости являются ресурсный и ресурсно-индексный. В практи-ческой деятельности экспертов большей популярностью пользуется базисно-индексный метод расчета сметной стоимости.

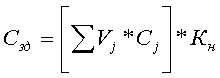

Метод разбивки по компонентам представляет собой модификацию количествен-ного метода, но он гораздо менее трудоемок, так как основан на использовании не еди-ничных, а укрупненных сметных норм и расценок. Метод предполагает разбивку оцен-иваемого объекта на компоненты – фундамент, стены, перекрытия т.п. В качестве единиц измерения стоимости принимают наиболее характерные показатели конструктивных элементов (1 куб.м кирпичной кладки, 1 кв.м кровельных покрытий и т.п.). Стоимость каждого компонента получают исходя из суммы прямых и косвенных затрат, необходимых для устройства единицы объема по формуле:

,

,

где Сзд – стоимость строительства здания в целом;

Vj – объем j-го компонента;

Сj – стоимость единицы объема;

n – количество выделенных компонентов здания;

Кн – коэффициент, учитывающий имеющиеся несоответствия между оцени-ваемым объектом и выбранным типичным сооружением.

Существует несколько вариантов использования метода разбивки по компонентам:

– субподряд;

– разбивка по профилю работ;

– выделение затрат.

Метод субподряда основан на том, что строитель-генподрядчик нанимает субпод-рядчиков для выполнения части строительных работ. Затем рассчитываются суммарные

затраты по всем субподрядчикам.

Метод разбивки по профилю аналогичен предыдущему и основан на расчете затрат на наем различных специалистов.-

Метод выделения затрат предполагает использование разных единиц сравнения для оценки разных компонент здания, после чего эти оценки суммируются.

Метод сравнительной стоимости единицы основан на сравнении стоимости еди-

ницы потребительских свойств оцениваемого объекта со стоимостью аналогичной единицы измерения подобного типового сооружения. Сущность метода состоит в том, что для оцениваемого объекта подбирают объект-аналог, сходный с оцениваемым по конструкционным характеристикам, используемым материалам и технологии изготовления. Затем стоимость единицы измерения объекта-аналога (1 куб.м, 1 кв.м, 1 пог. м и пр.) умножается на число единиц оцениваемого объекта. Стоимость сравнительной единицы аналога дол-жна быть скорректирована на имеющиеся различия в сравниваемых объектах (планировка, оборудование, права собственности и т.д.). Это наиболее простой способ оценки объекта недвижимости и широко применяется, особенно при проведении переоценки основных фондов предприятий. Однако определенную трудность представляет собой поиск стоимости единицы измерения аналогичного объекта или удельной стоимости аналогичного. Если в качестве сравнительной единицы выбран 1 м2, то формула расчета будет иметь следующий вид:

Со = См2 SоКп Кн Км Кв Кпз Кндс,

где Со – стоимость оцениваемого объекта;

См2 – стоимость 1 м2 типичного сооружения на базовую дату;

Sо – площадь оцениваемого объекта (количество единиц сравнения);

Кп – коэффициент, учитывающий возможное несоответствие данных по площа-ди объекта и строительной площади (1,1-1,2);

Кн – коэффициент, учитывающий возможное несоответствие между оцениваем-

ым объектом и выбранным типичным сооружением (для идентичного = 1);

Км – коэффициент, учитывающий местоположение объекта;

Кв – коэффициент, учитывающий изменение стоимости СМР между базовой датой и датой на момент оценки;

Кпз – коэффициент, учитывающий прибыль застройщика (%);

Кндс – коэффициент, учитывающий НДС (%).

Важным этапом является выбор типичного объекта. При этом необходимо учиты-вать:

– единое функциональное назначение;

– близость физических характеристик;

– сопоставимый хронологический возраст объектов;

– другие характеристики.

Индексный метод заключается в определении восстановительной стоимости оцениваемого объекта путем умножения балансовой стоимости на соответствующий инд-екс переоценки. Индексы для переоценки основных фондов утверждаются Госкомстатом РК и периодически публикуются в печати.

Определение накопленного износа является заключительным этапом затратного подхода.

При затратном подходе определение износа используется для того, чтобы учесть раз-личия в характеристиках нового объекта и реально оцениваемого объекта недвижимости. Учет износа объекта – это своего рода корректировка стоимости вновь воспроизведенного здания для определения стоимости оцениваемого объекта.

Износ характеризуется уменьшением полезности объекта недвижимости, его потреб-ительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесценении) под воздействием различных факторов. Износ (И) обычно измеряют в процентах, а стоимостным выражением износа является обесценение (О).

В зависимости от причин, вызывающих обесценение объекта недвижимости, выде-ляют следующие виды износа: физический, функциональный и внешний.

Выявление всех возможных видов износа – это накопленный износ объекта недви-

жимости. В стоимостном выражении совокупный износ представляет собой разницу меж-

ду восстановительной стоимостью и рыночной ценой оцениваемого объекта.

Износ в оценочной практике необходимо отличать по смыслу от подобного термина,

используемого в бухгалтерском учете (начисление износа). Оценочный износ – один из основных параметров, позволяющих рассчитать текущую стоимость объекта оценки на конкретную дату.

Физический износ отражает изменения физических свойств объекта недвижимос-ти со временем (например, дефекты конструктивных элементов). Физический износ бывает двух типов: первый возникает под воздействием эксплуатационных факторов, второй – под воздействием естественных и природных факторов.

Существуют четыре основных метода расчета физического износа: экспертный (самый точный, но и наиболее трудоемкий, рассчитывается на основе создания дефектной ведомости и определения процентов износа всех конструктивных элементов здания или сооружения); нормативный (или бухгалтерский); стоимостной и метод расчета срока жизни здания.

Физический износ здания следует определять по формуле:

![]() ,

,

где Иф – физический износ здания, %;

Иi – физический износ i-го конструктивного элемента, %;

Li – коэффициент, соответствующий доле восстановительной стоимости i-го конструктивного элемента в общей восстановительной стоимости здания;

n – количество конструктивных элементов в здании.

Физический и функциональный износ подразделяется на устранимый и неустраним-ый.

Устранимый износ – это износ, устранение которого физически возможно и эконо-мически целесообразно, т.е. производимые затраты на устранение того или иного вида износа способствуют повышению стоимости объекта в целом.

Функциональный износ – это потеря в стоимости, вызванная тем, что объект не соответствует современным стандартам: с точки зрения его функциональной полезности, по архитектурно-эстетическим, объемно-планировочным, конструктивным решениям, благоустроенности, безопасности, комфортности и другим функциональным характеристикам. Если дополнительно полученная стоимость превышает затраты на восстановление, то функциональный износ устранимый. Элементом устранимого функционального износа можно считать отсутствие камина, затраты на установку которого перекрываются увеличением доходности и рыночной стоимости недвижимости. Величина устранимого износа определяется как разница между потенциальной стоимостью здания на момент его оценки с обновленными элементами и его же стоимостью на дату оценки без обновленных элементов. К неустранимому функциональному износу относится уменьшение стоимости из-за факторов, связанных как с недостатком, так и избытком качественных характеристик здания.

Если физический и в определенной степени функциональный износ можно устранить путем реконструкции или модернизации здания, то износ внешнего воздействия в большинстве случаев неустраним.

Внешний (экономический) износ – это потеря в стоимости, обусловленная влияни-

ем внешних факторов. Экономический износ может быть вызван целым рядом причин, таких как общеэкономические, внутриотраслевые, правовые изменения или изменения, относящиеся к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям.

Основными факторами внешнего износа в Казахстане являются общее состояние в

экономике, которое в отдельных регионах усиливается местными факторами.

Существуют два подхода к оценке внешнего износа – сравнение продаж аналогич-ных объектов при стабильных и измененных внешних условиях и капитализация потерь в доходе, относящемся к изменению внешних условий. После определения совокупного накопленного износа оценщик для получения итоговой стоимости объекта недвижимости прибавляет к рыночной стоимости земельного участка разницу полной восстановительной стоимости объекта и накопленного износа.

Затратный подход применим к оценке практически любых объектов недвижимости. Однако не во всех случаях такое применение оправданно (например, оценка доходопри-носящей недвижимости).

Наиболее распространенной областью применения затратного подхода является оценка объектов на "пассивных" или малоактивных секторах рынка недвижимости. Пре-имущество применения затратного подхода в данном случае связано с тем, что недостаточность или недостоверность информации о состоявшихся сделках по купле-продаже объектов-аналогов в ряде случаев ограничивает возможность использования других подходов к оценке.

Затратный подход применяют также при технико-экономическом обосновании ново-го строительства, при оценке рыночной стоимости объектов незавершенного строитель-ства и реконструируемых объектов. В этом случаев затратный подход позволяет оценить эффективность инвестиционного проекта.

Используя сочетание затратного и доходного подхода, а именно сравнивая затраты на строительство объекта с полученным от него доходом, оценщик делает вывод о наилу-чшем и наиболее эффективном использовании земельного участка, относящегося к объек-ту оценки. Для отражения результатов оценки в финансовой отчетности предприятия (переоценка основных фондов) оценщики на основании Положения по бухгалтерскому учету "Учет основных средств" определяют стоимость объекта оценки затратным под-ходом.

Постоянно расширяющейся сферой применения затратного подхода выступает рынок страховых услуг. В данном случае предпочтение этому подходу отдается потому, что страховая сумма, сумма страхового взноса и страхового возмещения определяются исходя из затрат страхователя затратным подходом.