2. Осуществление контроля за государственной собственностью на примере контрольно-счетной палаты республики калмыкия

Методология проведения контроля за государственной собственностью в Республике Калмыкия

Государственная собственность - один из основополагающих элементов экономической системы РФ. Однако сама по себе государственная собственность не имеет никакого экономического смысла без эффективной системы управления и контроля.

Конституция РФ 1993 года закрепила создание в России специализированного органа для осуществления контроля за исполнением федерального бюджета. Согласно п. 5 ст. 101 Конституции РФ, для этого Совет Федерации и Государственная Дума РФ образуют Счетную палату, состав и порядок деятельности которой определяется федеральным законом. Такой закон появился 11 января 1995 г., федеральный закон N 4-ФЗ «О Счетной палате Российской Федерации», позднее был принят от ФЗ от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации».

Создание других контрольных органов действующая Конституция РФ не предусматривает. Кроме того, важно помнить, что различия в правовом статусе органов государственной власти отчасти предопределены формой акта, этот статус определяющего, и правовым статусом издавшего этот акт органа. Создаваемая Федеральным Собранием РФ, Счетная палата РФ является единственным контрольным органом, осуществляющим свою деятельность на основе специального федерального закона. Правовой статус Счетной палаты РФ является наиболее высоким среди всех иных специализированных федеральных органов, осуществляющих контрольную деятельность в сфере государственных финансов.

Важнейшей предпосылкой объективности и эффективности любого контроля является независимое положение осуществляющего его субъекта. Статья 3 Федерального закона «О Счетной палате Российской Федерации» гласит, что Счетная палата является постоянно действующим высшим органом внешнего государственного аудита (контроля), образуемым в порядке, установленном настоящим Федеральным законом, и подотчетным Федеральному Собранию. Термин «подотчетный» в данном случае не указывает на несамостоятельность или какую-либо зависимость Счетной палаты РФ от Федерального Собрания РФ.19

Государственный контроль — часть госуправления, и его эффективность прямо влияет на результаты социально-экономического развития. В этом плане закон о Счетной палате должен замкнуть и обеспечить устойчивость нового, более эффективного и конкурентоспособного контура управления страной.

Счетная палата наделяется правом осуществлять новые виды государственного аудита. Наиболее актуальным является аудит эффективности, который предлагает не только проверку степени достижения запланированных результатов, но и разработку рекомендаций по устранению системных причин, которые препятствуют их полному достижению.

Однако нужно играть и на опережение, то есть оценивать обоснованность механизмов реализации и ресурсного обеспечения госпрограмм, а также их корреляции с долгосрочными целями социально-экономической политики. Это — стратегический аудит. Он направлен на то, чтобы дать комплексную оценку качества разработки государственных проектов и программ, их реализуемости и результативности. При этом анализ осуществляется на всех стадиях их реализации — от стадии планирования до проведения оценки общественно значимых результатов.

Счетная палата получает функции по контролю и оценке эффективности предоставления налоговых льгот и преимуществ, бюджетных кредитов и законности предоставления госгарантий и поручительств. Кроме того, палата наделяется определенными полномочиями по обеспечению мер по противодействию коррупции, в том числе в сфере госзакупок.

В функции Счетной палаты, как и прежде, входит, например, государственный финансовый контроль в сфере бюджетных отношений. Но, кроме того, ведомство будет еще и готовить предложения по формированию системы ключевых национальных показателей, которые определяют уровень и качество социально-экономического развития страны. Среди функций ведомства теперь прямо называется и оценка эффективности формирования, управления и распоряжения федеральными ресурсами для обеспечения безопасности и социально-экономического развития страны. Подробно расписаны и виды аудита, который использует в своей деятельности Счетная палата: финансовый, эффективности и стратегический, и сказано, для чего используется тот или иной вид контроля. Перечислены методы, которые использует в контрольной и экспертно-аналитической работе Счетная палата: проверка, ревизия, анализ, обследование, мониторинг. Сказано, чем именно один метод отличается от другого.

Федеральное законодательство предоставляет лишь минимальное и недостаточное регулирование правового статуса и деятельности региональных контрольно-счетных органов в России. В связи с этим основное развитие правового регулирования государственного аудита и региональных контрольно-счетных органов происходит в России на региональном уровне.

Деятельность контрольно-счетных органов всех уровней публичного управления в России можно определить как «публичный аудит», а применительно к деятельности государственных контрольно-счетных органов – государственный аудит. При этом государственный аудит представляет собой аудиторскую и иную контрольную деятельность специально созданных органов государства – контрольно-счетных органов, по осуществлению гласного независимого априорного и апостериорного контроля состояния публичных ресурсов, включая общественные финансы и имущество, а также управленческих решений, являющихся основой для получения и распоряжения этими ресурсами, – и направленную на улучшение государственного и иного публичного управления ими.

В 2002 г. парламентариями принят республиканский Закон «О Контрольно-счетной палате Республики Калмыкия», придавший созданному контрольному органу статус независимого от органов исполнительной власти и наделивший его достаточно широкими полномочиями. Контрольно-счетная палата Республики Калмыкия. По сути, Закон направил деятельность Контрольно-счетной палаты на реализацию права республики обеспечивать свои финансовые интересы, интересы граждан, на приумножение и эффективное использование государственных финансовых средств, средств внебюджетных фондов, имущества, находящегося в республиканской собственности.

В 2011 году в соответствии с Федеральным законом №6-ФЗ депутатами республики принят Закон Республики Калмыкия «О Контрольно-счетной палате Республики Калмыкия», которым установлены дополнительные полномочия в части проведения:

1) контроля за соблюдением порядка ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) отчетности;

2) контроля за ходом и итогами реализации программ и планов развития Республики Калмыкия;

3) мониторинга исполнения бюджета Республики Калмыкия и бюджета территориального государственного внебюджетного фонда;

4) анализа социально-экономической ситуации в Республике Калмыкия.

В целях осуществления установленных полномочий Контрольно-счетная палата РК ежегодно формирует и утверждает годовой план работы, который включает в себя контрольные, экспертно-аналитические мероприятия, и другие виды работ, предлагаемые к исполнению в течение планируемого года, содержит данные о сроках проведения указанных мероприятий и об ответственных исполнителях.20

Годовой план работы Палаты формируется на основе:

1) основных направлений развития бюджетного процесса и финансовой системы в Республике Калмыкия;

2) анализа итогов проводимых контрольных и экспертно- аналитических мероприятий, обобщения и исследования причин и последствий выявленных отклонений, и нарушений в процессе формирования доходов и расходования средств бюджета Республики Калмыкия и территориального государственного внебюджетного фонда;

оценки возможностей Палаты по исполнению планируемых мероприятий;

предложений и обращений органов государственной власти и местного самоуправления, а также иных организаций в рамках заключенных соглашений о взаимодействии и сотрудничестве.

Обязательному включению в годовой план работы Палаты подлежат поручения Народного Хурала (Парламента) Республики Калмыкия, предложения и запросы Главы Республики Калмыкия.

Разработка годового плана контрольного органа начинается не позднее, чем за 90 календарных дней до начала очередного года. Годовой план работы до 2014 года утверждался Народным Хуралом (Парламентом) РК, а с 2014 года рассматривается Коллегией Контрольно-счетной палаты РК и утверждается ее Председателем Палаты в срок до 30 декабря года, предшествующего планируемому. В утвержденных годовых планах работы на 2011-2013 годы включены мероприятия, отвечающие исполнению установленных законодательством полномочий, включая контроль за социально-экономическим развитием республики. Контрольно-счетная палата осуществляет контрольную, экспертно-аналитическую, информационную и иную деятельность.

Экспертно-аналитические и контрольные мероприятия проводятся Контрольно-счетной палатой в виде экспертизы, в том числе финансово-экономической, мониторинга, обследования, проверки, ревизии, аудита, внешней проверки. Предметы контрольных и экспертно-аналитических Мероприятий определяются Регламентом Контрольно-счетной палаты.

Контрольно-счетная палата определяет общие требования к проведению как контрольных, так и экспертно-аналитических мероприятий в Регламенте, который размещен в Интернет-ресурсе: http://ksp.ralmregion/ru.

Анализ законодательных и методических актов позволяет определить механизм внешнего государственного контроля в Республике (рис.2.1.).

Рис. 2.1. Механизм внешнего государственного контроля

Порядок деятельности, подготовки и проведения контрольных и экспертно-аналитических мероприятий, а также иные вопросы внутренней деятельности Контрольно-счетной палаты определяются Регламентом Контрольно-счетной палаты.

Контрольно-счетная палата при осуществлении внешнего государственного финансового контроля руководствуется стандартами внешнего государственного финансового контроля, утвержденными Счетной палатой Российской Федерации.

Контрольные полномочия Контрольно-счетной палаты распространяются на органы государственной власти и государственные органы, органы территориального государственного внебюджетного фонда, органы местного самоуправления и муниципальные органы, государственные (муниципальные) учрежденная и унитарные предприятия, иные некоммерческие и коммерческие организации независимо от организационно-правовых форм и видов собственности, на индивидуальных предпринимателей и физических лиц, если они получают, перечисляют или используют средства республиканского бюджета, используют либо управляют государственной собственностью Республики Калмыкия, а также имеют предоставленные законодательством Республики Калмыкия налоговые и иные льготы и преимущества, либо обязательства, исполнение которых обеспечено государственными гарантиями Республики Калмыкия. При этом каждый объект контроля и соответственно проверяемые предметы включает ряд подсистем, характеризуемых своими элементами и связями между ними, специфическими целями, задачами. Также в зависимости от уровня управления имеются особенности, но применение конкретные способы и методы воздействия по результатам контроля должны быть стандартизированными.

Рассмотрим методологию проведения планового экспертно-аналитического мероприятия, предусмотренного пунктом 3 Плана работы Контрольно-счетной палаты на 2013 год (утвержден постановлением Народного Хурала (Парламента) РК). Тематика экспертно-аналитического мероприятия «Аудит основных направлений социально-экономического развития РК на долгосрочный период» определяет объекты и предметы контроля: это реализация прогноза социально-экономического развития республики на среднесрочную перспективу, адресных инвестиционных программ, приоритетных национальных проектов и целевых программ. Ответственным исполнителем является экспертно-аналитический отдел, срок исполнения - конец 2013 года.

Отличием экспертно-аналитического мероприятия от контрольного является то, что оно может проводиться без выхода на объект. В этом случае документами, дающими должностным лицам Палаты право на мероприятий, является годовой план работы и полномочия, установленные законом. В случае выхода в проверяемую организацию требуется решение - распоряжение Председателя Контрольно-счетной палаты о проведении контрольного мероприятия, служебное удостоверение, а также уведомление о предстоящем контрольном мероприятии.

Предметы экспертно-аналитического мероприятия определяются в соответствии с утвержденной тематикой, а также задачами по достижению цели проверки: оценка социально-экономического положения республики и перспективы на долгосрочный период. В данном мероприятии предметы проверки предоставлялись уполномоченными органами исполнительной власти республики на основании запросов Контрольно-счетной палаты. Кроме того, информационной базой служили статистические отчеты, отчеты о реализации ПНП и целевых программ, результаты контрольных мероприятий, проведенных направлениями деятельности палаты.

На основании общенаучных методов познания (анализ, синтез) и специфических приемов (расчетно-аналитические, сопоставление, документальный контроль) проведено экспертно-аналитическое мероприятие и по результатам составлено Заключение с соблюдением принципов законности, объективности. Заключение о результатах экспертизы должно содержать:

основание для проведения экспертизы;

цель экспертизы;

предмет экспертизы;

нормативные правовые акты и иные информационные источники, использованные при проведении экспертизы;

количественные и качественные оценки процессов, экономических величин и показателей;

полученные результаты проведенной экспертизы;

причины, препятствующие достижению цели экспертизы, а также

предложения по их устранению;

выводы по результатам экспертизы; .

предложения о мерах по устранению выявленных недостатков, совершенствованию предмета экспертизы или анализа и другие предложения;

10) обоснованное мнение о дальнейших мерах палаты по результатам проведенной работы.

Результат экспертно-аналитического мероприятия подписывается заместителем председателя Контрольно-счетной палаты и направляется в Народный Хурал (Парламент) РК в соответствии с законом.

В заключении Контрольно-счетной палаты отмечалось следующее.

Основным интегрирующим макроэкономическим показателем, характеризующим масштабы удельного производства, является валовый региональный продукт (ВРП) и его величина в расчете на душу населения.

Согласно уточненному прогнозу социально-экономического развития Республики Калмыкия на 2014 год и плановый период 2015 и 2016 годов, объем ВРП составил в 2011 году 23 898,8 млн. рублей, в 2012 году - 27 253,9 млн. рублей, а в 2013 году - 31 208,2 млн. рублей.

В расчете на душу населения объем ВРП в 2011 году составил -83 293,1 рубля, в 2012 г.-94 183,6 рубля, в 2013 г.- 108 237,9 рублей.

Основными факторами роста валового регионального продукта республики являются такие виды экономической деятельности, как сельское хозяйство, торговля, строительство, добыча полезных ископаемых, производство и распределение электроэнергии, газа и воды.

По сравнению с 2011 годом индекс физического объема валового регионального продукта возрос на 114,5% к уровню 2012 года.

Индекс промышленного производства в целом по видам деятельности: «добыча полезных ископаемых», «обрабатывающие производства», «производство и распределение электроэнергии, газа и воды» за 2012 год по сравнению с аналогичным периодом 2011 года в сопоставимых ценах составил 111,4% , в 2013 году к 2012 году - 103,2%.

Объем производства сельскохозяйственной продукции, произведенной в республике приведен в таблице 2.1.

Таблица 2.1.

Объем производства сельскохозяйственной продукции

|

2011 год |

2012 год |

2013 год |

|||

Объем (млн. рублей) |

Уд.вес |

Объем (млн. рублей) |

Уд.вес |

Объем (млн. рублей) |

Уд.вес |

|

Продукция сельского хозяйства в сельскохозяйственных организациях |

2 461,3 |

23,9 |

2 077,8 |

18,7 |

2 552,3 |

19,8 |

Продукция сельского хозяйства в КФХ |

2 327,5 |

22,6 |

3 026,7 |

27,2 |

3 705,9 |

28,7 |

Продукция сельского хозяйства в хозяйствах населения |

5 505,5 |

53,5 |

6 026,8 |

54,1 |

6 645,8 |

51,5 |

Продукция с/хоз-ва в хозяйствах всех категорий |

10 294,3 |

100 |

11 131,3 |

100 |

12 904,0 |

100 |

Данные таблицы свидетельствуют об увеличении объема продукции в стоимостном выражении.

Денежные доходы населения в 2011 году составили - 24 151,58 млн. рублей, в 2012 г. - 26 114,39 млн. рублей, в 2013 г. - 29 395,0 млн. рублей.

Денежные доходы на душу населения в месяц составили: в 2011 году -7097,1 рублей, в 2012 году - 7 520,6 рублей, в 2013 году - 8 495,8 рублей.

Несмотря на увеличение реальных доходов населения продолжает оставаться значительным число семей, имеющих уровень потребления, ненамного превышающий прожиточный минимум. В 2011 году данная категория составила 35,5% от общей численности населения, в 2012 году -36,2%, в 2013 году - 35,8%.

Положительная динамика наблюдается по показателю: оборот розничной торговли. В 2011 году оборот розничной торговли составлял 8487,88 млн. рублей, в 2012 году - 9 817,23 млн. рублей, в 2013 году- 11071,96 млн. рублей.

Объем платных услуг, предоставляемых населению, в 2011 году составил 2 829,65 млн. рублей. В 2012 году - возрос на 14,7% и составил 3 247,08 млн. рублей, в 2013 году увеличился на 13,7% и составил 3 692,64 млн. рублей.

Оказание услуг населению в разрезе отраслей экономики приведено в таблице 2.2.

Таблица 2.2.

Объем платных услуг населению

|

Наименование платных услуг |

Объем платных услуг |

|||||

2011 |

2012 |

2013 |

|||||

млн. руб. |

Уд. вес % |

млн. руб. |

Уд. вес % |

млн. руб. |

Уд. вес % |

||

1 |

Бытовые услуги |

139,47 |

4,9 |

150,18 |

4,6 |

187,95 |

5,1 |

2 |

Транспортные услуги |

320,58 |

11,3 |

283,95 |

8,7 |

339,85 |

9,2 |

3 |

Услуги связи |

964,98 |

34,1 |

1085,31 |

33,4 |

1165,46 |

31,6 |

4 |

Жилищные услуги |

94,39 |

3,4 |

92,54 |

2,8 |

108,58 |

2,9 |

5 |

Коммунальные услуги |

776,03 |

27,4 |

1152,12 |

35,5 |

1366,33 |

37,0 |

6 |

Услуги учреждений культуры |

11,85 |

0,4 |

18,32 |

0,6 |

19,27 |

0,5 |

7 |

Туристские услуги |

29,11 |

1,0 |

61,17 |

1,9 |

69,57 |

1,9 |

8 |

Услуги физической культуры и спорта |

10,37 |

0,4 |

9,85 |

0,3 |

10,13 |

0,3 |

9 |

Медицинские услуги |

64,61 |

2,3 |

77,23 |

2,4 |

80,45 |

2,2 |

10 |

Санаторно-оздоровительные услуги |

0 |

0 |

0 |

0 |

0 |

0 |

11 |

Ветеринарные услуги |

18,86 |

0,7 |

21,04 |

0,6 |

22,69 |

0,6 |

12 |

Услуги правового характера |

36,22 |

1,3 |

12,94 |

0,4 |

14,35 |

0,4 |

13 |

Услуги в системе образования |

201,66 |

7,1 |

184,7 |

5,7 |

200,84 |

5,4 |

14 |

Прочие виды платных услуг |

161,52 |

5,7 |

97,73 |

3,0 |

107,17 |

2,9 |

|

ВСЕГО |

2 829,65 |

100 |

3 247,08 |

100 |

3 692,64 |

100 |

В структуре платных услуг населению наибольший удельный вес занимают коммунальные услуги (37,0%), услуги связи (31,6%) и транспортные услуги (9,2%).

Обеспеченность больничными койками в расчете на 10 тысяч населения в 2011 году составила 112,7 коек, в 2012 и 2013 годах данный Показатель уменьшился и составил 104,7 и 93,09 соответственно.

Темп роста числа средних предприятий составил 21,3% к уровню 2011 года (в 2011 году - 61 единица, в 2012 году - 74 единиц). В 2013 году количество данных предприятий увеличилось на 2 и составило 76 единиц

Сложившаяся демографическая ситуация остается сложной и характеризуется крайне низким уровнем рождаемости, высоким уровнем смертности населения, особенно в трудоспособном возрасте.

Так, согласно прогнозу коэффициент рождаемости в 2011 году составил 15,04 чел., в 2012 году- 15,29 чел., в 2013 году- 14,92 чел.

Ситуация в сфере занятости населения характеризуется следующими показателями:

численность трудовых ресурсов в 2013 году сократилась на 1 850 человек по сравнению с 2011 годом (в 2011 году данный показатель составлял 178 890 человек, в 2013 году - 177 040 человек), при этом численность пенсионеров, состоящих на учете в системе Пенсионного фонда РФ, возросла на 3 250 человек (с 67 720 человек в 2011 году до 70 970 человек в 2013 году).

численность официально зарегистрированных безработных граждан с каждым годом сокращается: если в 2011 году количество безработных граждан составило 5 600 человек, в 2013 году - 4 740 человек, то в 2013 году

-4 600 человек или на 21,7% к уровню 2011 года.

По итогам социально-экономического развития республики за предыдущие отчетные годы уровень безработицы составил в 2007 году -18,0%, в 2008 году - 16,99 % и оценке за 2009 год - 17,7 %; денежные доходы в расчете на душу населения достигли в 2007 г. - 2425,4 рублей, в 2008 году

-3406,9 рублей и по оценке 2009 г. - 3978,64 рублей, их соотношение к прожиточному минимуму определены по годам в 2007 г. в размере 1,05 раза, в 2008 г. - 1,37 раза, и по оценке за 2009 год - 1,31 раза. И если, как отмечала палата, органам исполнительной власти не удалось достигнуть Целей, намеченных Главой республики на 2007-2009 годы, то начиная с 2010 года отмечается положительная динамика.21

Одним из факторов, повлиявших на сокращение численности безработных граждан, по мнению Палаты, является Программа реализации по поддержке рынка труда Республики Калмыкия, в рамках которой безработным гражданам предоставляется безвозмездная финансовая помощь на развитие малого предпринимательства. ,

Доходы консолидированного бюджета Республика Калмыкия по данным Прогноза составили в 2011 году - 15 443,97 млн. рублей, в 2012 году - 17 689,59 млн. рублей, и оценка ожидаемого исполнения за 2011 год - 19 119,8 млн. рублей.

Объем доходов республиканского бюджета по состоянию на 01.10.2013 составил 5 960,4 млн. рублей (73,7% от годовых бюджетных назначений, установленных Законом о бюджете), что на 5,9% больше объема доходов за аналогичный период 2012 года (5 626,3 млн. рублей).

За 9 месяцев 2013 года сумма безвозмездных поступлений увеличилась на 3,1% по сравнению с аналогичным периодом 2012 года (4 118,2 млн. рублей) и составила 4 248,6 млн. рублей.

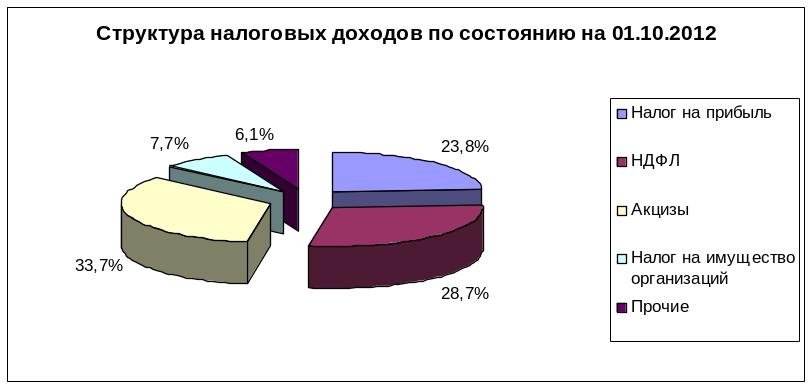

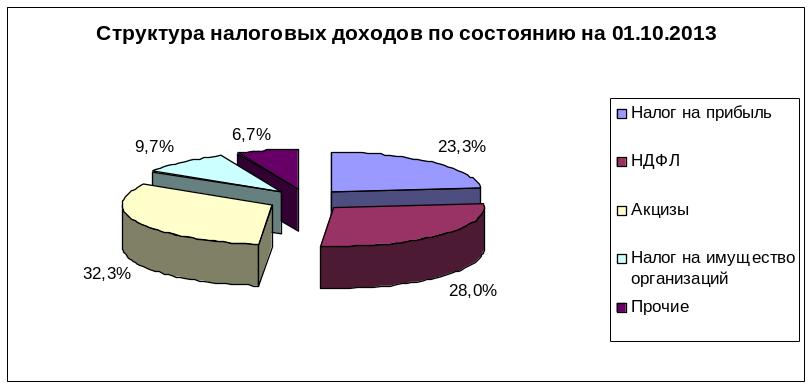

Объем налоговых доходов по состоянию на 01.10.2013 г. составил 1 594,1 млн. рублей (55,2% от годовых бюджетных назначений, установленных Законом о республиканском бюджете). По сравнению с данными на 01.10.2012 г. (1 422,4 млн. рублей) обеспечен рост поступлений налоговых доходов на 12%. При этом структура налоговых доходов республиканского бюджета не претерпела существенных изменений (рис.2.1.).

Рис.2.1. Структура налоговых доходов республиканского бюджета

В разрезе основных источников налоговых доходов по состоянию на 01.10.2013 г. поступления составили:

-налог на прибыль организаций - 371,5 млн. рублей (34,7% от годовых бюджетных назначений, установленных Законом о республиканском бюджете). Увеличение объема поступлений по сравнению с данными за аналогичный период 2012 года (338,4 млн. рублей) составило 9,8%.

-налог на доходы физических лиц - 445,4 млн. рублей (65,6% от годовых бюджетных назначений, установленных Законом о республиканском бюджете). Рост поступлений по сравнению с данными за аналогичный период 2012 года (408,9 млн. рублей) составил 8,9%, что преимущественно обусловлено увеличением уровня заработной платы. Так, фонд заработной платы в учреждениях и организациях увеличился по итогам января-августа 2013 года на 6,5% к аналогичному периоду 2012 года.

-акцизы - 515,6 млн. рублей (70,3% от годовых бюджетных назначений, установленных Законом о бюджете). По сравнению с данными за аналогичный период 2012 года (479,3 млн. рублей) произошло увеличение суммы поступлений по данному виду на 7,6%.

Объем неналоговых поступлений в республиканский бюджет по состоянию на 01.10.2013 составил 117,7 млн. рублей (67,4% от годовых бюджетных назначений, установленных Законом о бюджете), что на 37,2% превышает объем поступлений в республиканский бюджет за аналогичный период 2012 года (85,8 млн. рублей).

По итогам проведенного аудита палатой не дана была оценка деятельности исполнительной власти, что на наш взгляд не соответствовало Целям проведенного экспертно-аналитического мероприятия.22