35. Фінансова структура капіталу підприємства, її оптимізація.

Фінансова структура капіталу - співвідношення власного й позикового капіталу, що використовується підприємством у процесі своєї господарської діяльності; спосіб фінансування діяльності підприємства в цілому.

Для забезпечення ефективної діяльності процес формування фінансової структури капіталу підприємства повинен бути підпорядкований певній політиці.

Політика формування фінансової структури капіталу — частина фінансової стратегії підприємства, яка полягає в забезпеченні такого сполучення використання власного й позикового капіталу, яке оптимізує співвідношення прийнятного ризику фінансової стійкості, високої рентабельності власних фінансових коштів і мінімальної вартості капіталу.

Етапи: 1. Формування загальних принципів фінансування необоротних і оборотних активів

2. Порівняння витрат із залучення власного й позикового капіталу

3. Забезпечення оптимальності фінансової структури капіталу з позицій достатньої фінансової стійкості підприємства

4. Забезпечення оптимальності фінансової структури капіталу з позицій підвищення рівня рентабельності використання власного капіталу підприємства

5. Забезпечення оптимальності фінансової структури капіталу з позицій високої кредитоспроможності підприємства

6. Забезпечення оптимальності фінансової структури капіталу з позицій мінімізації загальної його вартості

Внутрішні фактори, що впливають на політику формування фінансової структури капіталу: Галузеві особливості господарської діяльності підприємства, Ефективність управління виробничим і збутовим процесом на підприємстві, Ступінь фінансової стійкості підприємства, Рівень рентабельності операційної діяльності, Стаді життєвого циклу підприємства, Структура капіталу підприємства, Структура активів підприємства, Пріоритети власників і керівництва щодо вибору способу фінансування, Організаційно-правова форма діяльності підприємства, Стабільність реалізації продукції, Розмір підприємства, Темпи розвитку підприємства.

Зовнішні фактори, що впливають на політику формування фінансової структури капіталу: Стабільність кон’юнктури товарного ринку, Кон’юнктура фінансового ринку, Тенденції розвитку інших галузей економіки, Рівень оподаткування прибутку, Стан законодавчого процесу, Ставлення кредиторів і інвесторів до конкретного підприємства, Рівень адміністративного впливу в економіку підприємств, Рівень потенціалу банківської системи, Ступінь кредитного ризику.

Оптимальна структура капіталу — таке співвідношення його власних і позикових джерел, при якому забезпечується оптимальне співвідношення між трьома складовими: рівнем рентабельності власного капіталу, рівнем фінансової стійкості та рівнем середньозваженої вартості капіталу, — тобто максимізується ринкова вартість підприємства (або його акцій)

Для визначення ефективності використання капіталу при різній його структурі використовується показник «фінансовий леверидж».

Фінансовий леверидж — показник, що застосовується для вимірювання ефекту, який полягає:

• у підвищенні рентабельності власного капіталу при збільшенні частки позикового капіталу в загальній його сумі;

• зниженні середньозваженої вартості капіталу, що досягається.

У теорії структури капіталу використовуються наступні основні поняття й терміни:

S – ринкова вартість звичайних акцій фірми, що дорівнює ціні акцій, помноженій на їх кількість.

D – ринкова вартість боргу.

V=D+S – загальна ринкова вартість фірми.

Підприємство користується позиками, оскільки використання чинника зменшення податків за рахунок позичкового відсотка вигідне. На рівні відносно малої позики можливість банкрутства і фінансового виснаження невелика, і вигода від позикових коштів більше їхньої вартості. На рівні дуже високих позик можливість фінансового виснаження стає хронічною, затяжною хворобою підприємства, тому економічний ефект від фінансування за рахунок позикового капіталу може виявитися недостатнім для того, щоб компенсувати витрати фінансового виснаження. Базуючись на цих міркуваннях, можна зробити висновок, що оптимальна структура капіталу знаходиться десь між цими двома чинниками.

Питання можливості і доцільності управління структурою капіталу давно обговорюються серед вчених і практиків. Виділяють два основних підходи до цієї проблеми: традиційний і теорію Модільяні-Міллера (Modigliani and Miller approach).

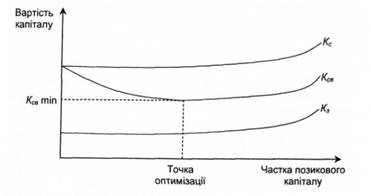

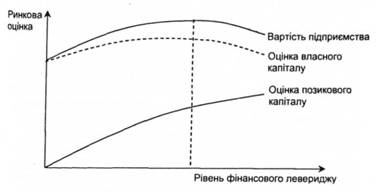

Послідовники першого підходу підтверджують, що а) вартість капіталу залежить від його структури; б) існує "оптимальна структура" капіталу. Його прихильники висувають такі обґрунтування. Середньозважена вартість капіталу залежить від вартості його складових, тобто від власного, позикового і залученого капіталу. Зі зміною структури капіталу вартість складових його видів змінюється, причому не однаковою мірою. Численні дослідження показали, що із залученням позикових коштів постійно збільшується вартість власного капіталу, а вартість позикового капіталу спочатку не змінюється, а потім починає також зростати. Помірний ріст позикових коштів призводить до деякого підвищення фінансового ризику, що не викликає негайної реакції акціонерів у плані збільшення необхідної доходності. Ситуація змінюється при перевищенні деякого порога безпеки, при цьому акціонери починають вимагати більшої доходності для компенсації ризику. Як правило, вартість позикового капіталу (kd) у середньому нижче, ніж вартість власного капіталу (ks), тому існує структура капіталу, названа оптимальною, при якій середньозважена вартість капіталу (WАСС) має мінімальне значення, а отже, ринкова вартість підприємства буде максимальною (рис. 12.7 і 12.8).

Рис. 12.7. Традиційний підхід до залежності вартості і структури капіталу

Рис. 12.8. Традиційний підхід до залежності ринкової вартості підприємства і структури її джерел

Основоположники другого підходу Ф. Модільяні і М. Міллер (1958 р.) стверджують протилежне - за деяких умов вартість фірми і вартість капіталу не залежать від його структури, а отже, їх не можна оптимізувати, не можна і нарощувати ринкову вартість фірми за рахунок зміни структури капіталу.

Модель структури капіталу фірми за Ф. Модільяні і М. Міллером свідчить про те, що при підвищенні ринкової вартості боргу підприємства внаслідок дії фінансового левериджу відповідно на цю ж величину знижується вартість оплаченого акціонерного капіталу. Це твердження іноді називають "принципом пирога". Автори аналізованої гіпотези доходили висновку, що вартість капіталу двох підприємств, що відрізняються структурою капіталу, однакова.

У 1963 р. автори опублікували продовження дослідження, де враховувалося корпоративне оподаткування. Їх висновки стосувалися того, що леверидж буде збільшувати вартість фірми, оскільки проценти по боргу не оподатковуються і у фірми, яка має борг, відносно більша частка операційного доходу надходить до інвестора

У 1976 р. Мертон Міллер представив модель, яка враховує ставки оподаткування доходів корпорацій (Tc), особистих доходів від звичайних акцій (Ts) і доходів від запозичення коштів у формі облігацій (Td)