23. Міжбюджетні відносини (Основні моделі міжбюджетних відносин. Міжбюджетні трансферти в Україні, їх види та формульний метод розрахунку.)

Система міжбюджетних відносин – законодавчо зафіксований розподіл функціональних повноважень та відповідальності структур різних рівнів влади з паритетним розмежуванням на цій основі доходів і видатків між ними на засадах державної соціально-економічної і політичної доцільності, соціальної етики, міжрегіональної, міжнаціональної і суспільної солідарності.

Основне завдання організації міжбюджетних відносин полягає в тому, щоб у конкретних економічних і політичних умовах вибрати найбільш ефективну модель управління між рівнями влади. Для цього необхідно чітко розподілити видаткові повноваження між рівнями влади, закріпити відповідні їм джерела фінансування, сформувати систему надання фінансової допомоги найбіднішим територіям.

Розрізняють дві основні моделі організації міжбюджетних відносин: централізовану та децентралізовану.

Централізована модель міжбюджетних відносин властива країнам із тотальною роллю держави в усіх сферах господарського та соціального життя суспільства. Формування місцевих бюджетів відбувається у нерозривному зв'язку з центральним бюджетом у межах консолідованого бюджетного плану держави. Централізована модель міжбюджетних відносин щодо забезпечення доходами віддає перевагу трансфертному методу та методу регулювальних доходів, щодо видатків їй властива методика делегування розподілу відповідальності за надання державних послуг, коли всі функції нижчих рівнів виконавчої влади спрямовуються згори вниз.

За децентралізованої моделі застосовується метод власних та закріплених доходів, а видаткова політика грунтується на функціональному методі, який передбачає конкретне розмежування компетенції та видаткових повноважень між усіма рівнями влади, при цьому припустимим є делегування деяких видаткових повноважень, що забезпечує гнучкість міжбюджетних відносин. Політичною передумовою запровадження децентралізованої моделі міжбюджетного співробітництва є забезпечення демократичних прав для громадян країни та їх територіальних об' єднань.

В європейських країнах останнім часом теоретичні основи міжбюджетних відносин ґрунтуються на теорії державного будівництва та суспільно-політичного устрою. Держава повністю перебирає на себе функції перерозподілу та вирішення в суспільстві проблем справедливості.

Деякі вчені групують діючі системи бюджетів у зарубіжних країнах в три основні моделі. Перша модель грунтується на повному розмежуванні окремих податків між різними адміністративними рівнями влади і на закріпленні їх у законодавчому порядку за відповідними рівнями системи бюджетів (частково характерно для США). Друга модель грунтується на зафіксованому в законодавстві пайовому розподілі основних податків між різними адміністративними рівнями влади і на відповідному закріпленні цих часток за рівнями системи бюджетів (спостерігається в ФРН). Третя модель характеризується застосуванням різними рівнями влади спільної бази оподаткування. У такий спосіб розподіляється прибутковий податок у Швеції.

В Італії бюджетний федералізм або система міжбюджетних відносин опирається на два основоположні принципи: принцип субсидіарності та децентралізації. Згідно з принципом субсидіарності на державний бюджет не повинні покладатися ті завдання, які можна виконати на нижчому рівні. Децентралізація супроводжується перерозподілом функцій між органами влади різних рівнів на користь регіональних і місцевих урядів.

Щодо німецької моделі міжбюджетних відносин, то вона базується на «загальних» податках, надходження від яких розподіляються між усіма її рівнями, при цьому здійснюється їх частковий перерозподіл – так, щоб скоротити розрив між «багатими» і «бідними» землями.

Американська модель міжбюджетних відносин характеризується високою децентралізацією бюджетної системи, ґрунтується на чіткому розмежуванні бюджетно-податкових повноважень. Суб’єкти міжбюджетних відносин володіють широкою фінансовою самостійністю, що дає їм право встановлювати так звані «свої» податки.

Широко поширеною є канадська модель організації міжбюджетних відносин (реалізується в Канаді, Швейцарії, Австрії), що використовує одночасно елементи німецької й американської моделей. Вона ґрунтується на використанні нецільових вирівнювальних трансфертів, а також цільових грантів.

Дещо по-іншому побудований механізм організації міжбюджетних відносин в унітарних державах. Прикладом є Японія, Швеція, Данія й інші країни, що активно застосовують вирівнювальні трансферти як різниця між базовими фінансовими потребами і базовими фінансовими доходами, причому вони не пов’язані з фактичним виконанням територіальних бюджетів. Так, у Японії в основі розрахунку вирівнювальних трансфертів лежить розрахунок бюджету стандартної території.

Згідно з Бюджетним Кодексом України міжбюджетні відносини – це відносини між державою, Автономною Республікою Крим і органами місцевого самоврядування щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідних для виконання функцій, передбачених Конституцією та законами України.

Постійне прагнення до самостійності місцевих бюджетів, до подальшого розвитку та зміцнення місцевого самоврядування зумовило вибір Україною децентралізованої моделі міжбюджетних відносин.

За однією з класифікацій, існують такі моделі міжбюджетних відносин як бюджетний федералізм та бюджетний унітаризм. Ключовим фактором, що складає основу моделі організації міжбюджетних відносин в країні, є форма державного устрою. Україна згідно з Конституцією є унітарною державою, але до складу України входить Автономна Республіка Крим, що має певні ознаки федеральності, але не має власної фінансової автономії.

Тому в Україні побудовано міжбюджетні відносини на засадах бюджетного унітаризму в поєднанні з окремими принципами бюджетного федералізму та концепції субсидіарності, що передбачає врахування можливості кожної владної структури вирішувати проблеми найбільш ефективним чином за умови максимальної її наближеності до місця подій.

Оскільки міжбюджетні відносини зумовлені рухом коштів між державним бюджетом України і місцевими бюджетами основними формами цього руху є міжбюджетні трансферти – кошти, які безоплатно та безповоротно перераховуються з одного бюджету в інший.

Міжбюджетні трансферти в Україні є основною формою реалізації міжбюджетних відносин і спрямовані на збалансування та вирівнювання фінансової спроможності відповідних бюджетів. Міжбюджетні трансферти – кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Трансфертами в Україні є дотації, субсидії, субвенції, а також міжбюджетні взаєморозрахунки.

Бюджетним кодексом України визначені такі види міжбюджетних трансфертів:

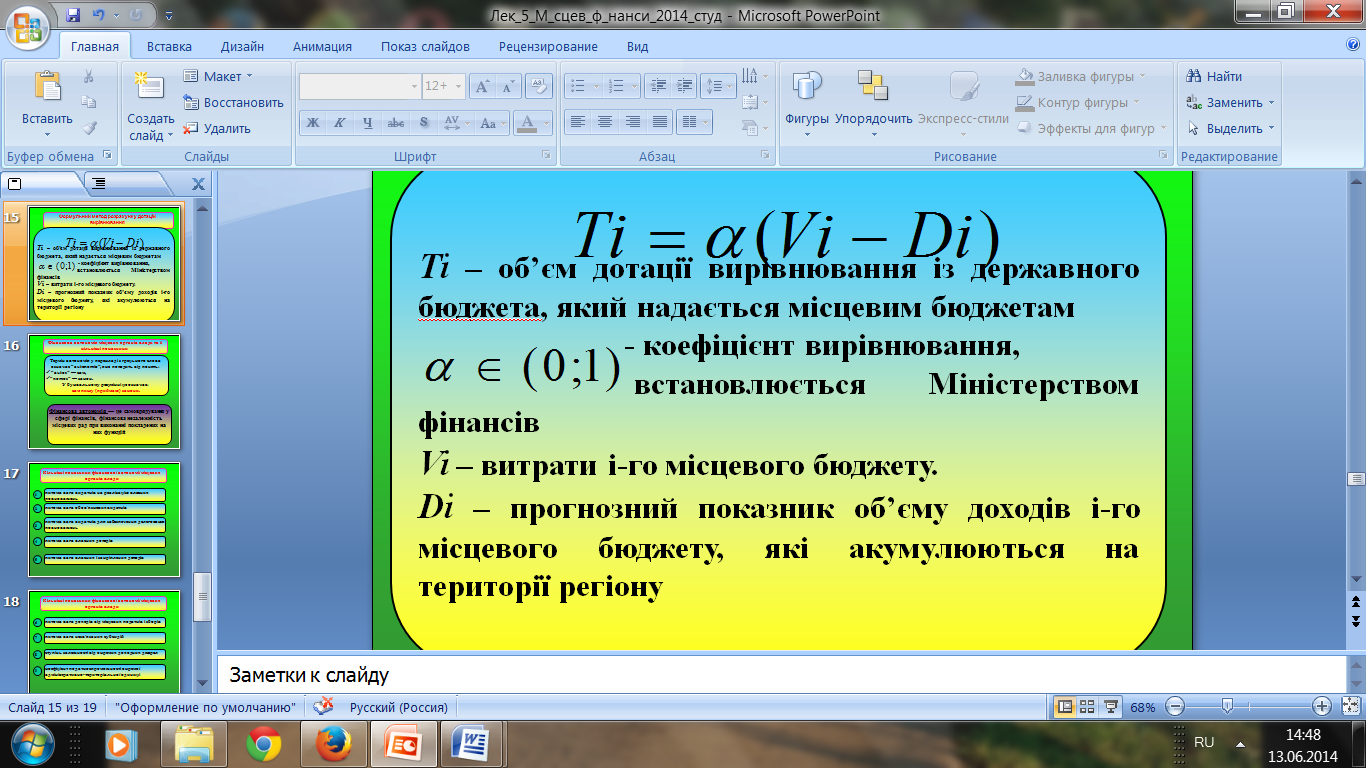

— дотацію вирівнювання – міжбюджетний трансферт на вирівнювання дохідної спроможності бюджету, який його отримує; Дотації вирівнювання надаються з державного бюджету місцевим бюджетам, бюджетам АР Крим, обласним, якщо прогнозована величина доходів відповідних бюджетів не покриває видатків, обрахованих з використанням фінансових нормативів бюджетної забезпеченості

— субвенції – міжбюджетні трансферти для використання на певну мету в порядку, визначеному органом, який прийняв рішення про надання субвенції; Характерною ознакою субвенцій є цільове використання одержаних коштів. Метою надання субвенцій є фінансування державних програм чи проектів, а також забезпечення органів місцевого самоврядування коштами, необхідними для виконання делегованих повноважень. З державного бюджету місцевим бюджетам надаються субвенції з метою компенсації втрат унаслідок введення пільгового оподаткування, що призвело до зменшення доходів бюджету; на здійснення програм соціального захисту та виконання інвестиційних проектів, на соціально-економічний розвиток регіонів; виконання заходів щодо попередження аварій і запобігання техногенним катастрофам у житлово-комунальному господарстві та на інших аварійних об'єктах комунальної власності.

— кошти, що передаються до державного бюджету та місцевих бюджетів з інших місцевих бюджетів;

— додаткові дотації – міжбюджетні трансферти на вирівнювання фінансової забезпеченості місцевих бюджетів; на компенсацію втрат доходів місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, унаслідок надання пільг, встановлених державою; інші додаткові дотації.

Зазвичай, вчені до цієї класифікації додають ще субсидії - надаються за рахунок коштів бюджету, а також спеціальних фондів юридичним особам, місцевим державним органам та іншим державам для фінансування конкретних заходів та установ, тобто має цільовий характер.

Всі міжбюджетні трансферти поділяються на дві групи залежно від цільового спрямування коштів: поточні й капітальні. До поточних офіційних трансфертів зараховують грошові допомоги (дотації), які одержують бюджети нижчих рівнів за недостатньої ефективності дохідних джерел. Капітальні офіційні трансферти (субвенції) передбачають цільове використання одержаних коштів. Цілі, на які спрямовуються субвенції, переважно пов'язані з виконанням органами місцевого самоврядування делегованих державою повноважень.

Порядок перерахування міжбюджетних трансфертів між місцевими бюджетами визначаються Кабінетом Міністрів у термін не пізніше двох місяців з дати набрання чинності законом про Державний бюджет України і повинні забезпечувати своєчасність, рівномірність, гарантованість та повноту перерахування трансфертів.

Формульний метод розрахунку дотацій вирівнювання