22. Державний борг, його види. Управління державним боргом. Оцінка боргової безпеки держави.

Державний борг за своєю економічною сутністю визначає економічні відносини держави як позичальника з її кредиторами (резидентами і нерезидентами) з приводу перерозподілу частини вартості ВВП на умовах строковості, платності та повернення.

Державний борг – це сума заборгованості за всіма борговими зобов’язаннями держави, відсотки за нею і невиконані фінансові зобов’язання держави перед суб’єктами економіки

Загальна сума державного боргу складається з:

* Усіх випущених і непогашених боргових зобов’язань держави (внутрішніх та зовнішніх)

* Відсотків за всіма випущеними і непогашеними зобов’язаннями держави

*Виданих гарантій за кредитами, що надаються іноземними позичальниками, місцевим органам влади, державним підприємствам.

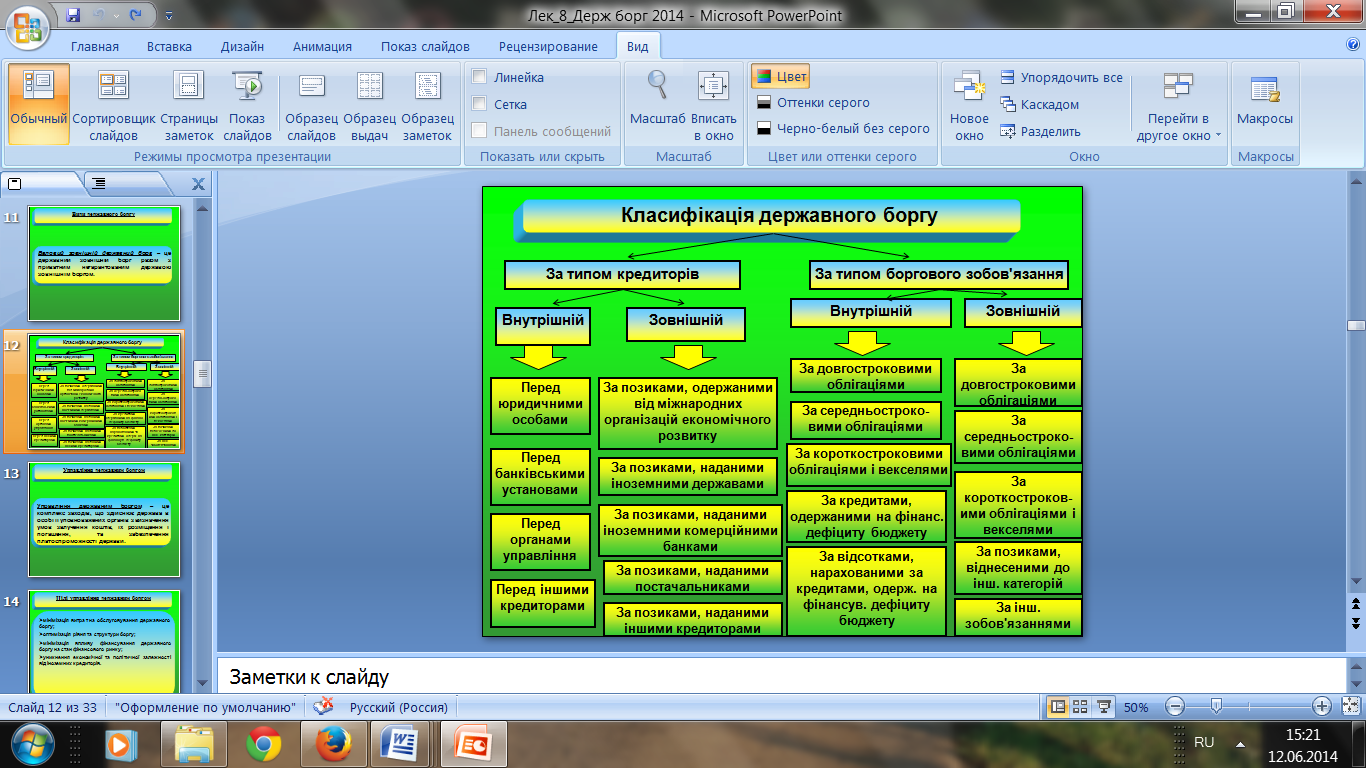

Види державного боргу :

Первинний борг - дорівнює сумі основного боргу без нарахованих відсотків

Непогашений борг - складається із основної суми боргу і нарахованих відсотків.

Поточний борг – сума основного боргу, що підлягає погашенню в поточному році, й належних до сплати у цей період відсотків за усіма випущеними на цей момент позиками.

Капітальний борг – загальна сума боргу й відсотків, що мають бути сплачені за позиками.

Внутрішній борг – це сукупність зобов’язань держави перед резидентами

Зовнішній борг – сукупність зобов’язань держави перед нерезидентами

Види державного внутрішнього боргу в Україні:

Номінальний (офіційно визнаний державний борг) - оформлений кредитними угодами або держаними цінними паперами, що передбачає погашення основної суми боргу та виплату відсотків у чітко визначені строки

Реальний (заборгованість, що в складі державного боргу не враховується) - включає невиконані фінансові зобов’язання держави перед суб’єктами економіки (неоплачені державні замовлення, заборгованість із заробітної плати перед працівниками бюджетної сфери).

4)Прямий державний борг – це борг що формується через залучення кредитів, безпосереднім позичальником за якими є держава, та випуск державних цінних паперів у вигляді державних позик.

Гарантований (умовний) державний борг – це борг який формується за рахунок кредитів, залучених іншими позичальниками під державні гарантії.

Валовий зовнішній державний борг – це державний зовнішній борг разом з приватним негарантованим державою зовнішнім боргом.

Управління державним боргом – це комплекс заходів, що здійснює держава в особі її уповноважених органів з визначення умов залучення коштів, їх розміщення і погашення, та забезпечення платоспроможності держави.

Цілі управління державним боргом

мінімізація витрат на обслуговування державного боргу;

оптимізація рівня та структури боргу;

мінімізація впливу фінансування державного боргу на стан фінансового ринку;

уникнення економічної та політичної залежності від іноземних кредиторів.

Принципи управління державним боргом

безумовності – забезпечення безумовного виконання державою всіх зобов’язань перед інвесторами і кредиторами;

єдності – урахування всіх видів зобов’язань, емітованих як центральним урядом, так і місцевими Радами;

зниження ризиків – розміщення і погашення позик у такий спосіб, щоб максимально знизити вплив коливань кон’юнктури світового ринку капіталів і спекулятивних тенденцій ринку цінних паперів на ринок державних зобов’язань;

оптимальної структури – підтримання оптимальної структури боргових зобов’язань держави за строками обігу і погашення, пом’якшення “піків” платежів;

збереження фінансової незалежності – підтримання оптимальної структури боргових зобов’язань держави між інвесторами-резидентами й інвесторами-нерезидентами;

зниження вартості обслуговування державного боргу;

прозорості – дотримання відкритості і повної прозорості запозичень.

Управління державним боргом як циклічний багатостадійний процес

залучення коштів (здійснюється в контексті бюджетного процесу, зокрема, Законом України "Про державний бюджет України" на відповідний рік установлюються граничні розміри боргу, вказуються обсяги державних запозичень із чіткою класифікацією на внутрішні і зовнішні);

використання коштів (може бути: фінансовим, бюджетним, фінансово-бюджетним);

повернення боргу і виплата відсотків.

Методи управління державним боргом

Адміністративні методи управління боргом – методи пов'язані з прийняттям рішень органами влади, відповідальними за випуск та розміщення боргових зобов'язань перед кредиторами;

Економічні (ринкові) методи управління боргом - методи, що засновані на існуванні вторинного ринку боргів.

Адміністративні методи управління державним боргом

Анулювання (відмовитися від виплат боргу);

Списання боргових зобов'язань;

Реструктуризація (означає складання нового, більш прийнятного для боржника, графіка виплати боргу, ніж це випливає з оригінальних схем кредитної угоди);

Рефінансування боргу (означає залучення нових кредитів з метою ліквідації заборгованості за старими);

Повне обслуговування зовнішньої заборгованості (можливе при наявності в країні достатніх економічних ресурсів).

Економічні (ринкові) методи управління державним боргом

Викуп або дострокове погашення боргу (скорочення обсягу державного боргу через викуп власних боргів із дисконтом на вторинному ринку (40 % від усіх конверсійних операцій) або зміна початкових умов державної позики щодо часу виплати);

Конверсія (своп) боргу в неборгові інструменти (акції, інвестиційні проекти);

Сек'юритизація (конверсія боргу в нові боргові інструменти) - метод, за яким проводиться емісія нових боргових зобов’язань у вигляді облігацій, що обмінюються на старий борг або продаються на відкритому ринку.

Боргова політика держави

Управління державним боргом передбачає формування одного із напрямів фінансової політики держави - боргової політики.

Боргова політика передбачає систему дій та заходів щодо уникнення або врегулювання боргових проблем держави, забезпечення чи відновлення її платоспроможності та отримання максимального ефекту від фінансування за рахунок запозичених коштів.

Під борговою стратегією розуміють систему дій і заходів щодо уникнення (або врегулювання) боргових проблем держави та забезпечення (чи відновлення) її платоспроможності. Вона окреслює кінцеву мету політики управління державним боргом - отримання найвищого ефекту від фінансування за рахунок запозичених коштів та забезпечення платоспроможності держави.

Боргова тактика визначає межі та умови державного запозичення, співвідношення між його формами, між кредиторами держави, а також порядок і механізм погашення державного боргу. Вона акцентує увагу на врегулюванні поточних проблем, зумовлених труднощами щодо обслуговування боргових зобов’язань і визначає основні завдання, які вирішуються у процесі управління державним боргом.

Як відомо, перевищення певного гранично допустимого обсягу державного боргу може спричинити проблеми спроможності країни виконувати свої платіжні зобов'язання повною мірою.Вивчення вітчизняними вченими питання впливу державного боргу на економіку знайшло своє вираження в аспекті поняття боргової безпеки.

У широкому розумінні під борговою безпекою держави розуміють певний рівень внутрішньої і зовнішньої державної заборгованості з урахуванням вартості обслуговування та ефективності використання внутрішніх і зовнішніх запозичень й оптимального співвідношення між ними,достатній для вирішення нагальних соціально-економічних потреб, що не загрожує втраті суверенітету та руйнуванню вітчизняної Фінансової системи. У свою чергу, рівень боргової безпеки визначається багатьма факторами.

По-перше, ступінь боргової безпеки залежить від стану нормативно-правової бази, що регламентує формування та управління державним боргом, стратегію боргової політики країн. По-друге, боргова безпека, визначається загальним обсягом, структурою (за джерелами запозичень, видами валют, умовами емісії, погашення та обслуговування) боргових зобов'язань, а також графіком їх погашення. По-третє, рівень боргової безпеки прямо залежить від стабільності параметрів монетарної політики та динаміки економічного зростання. Більше того, необхідність обслуговування зовнішнього боргу може бути обтяжливим фактором для збереження рівноваги платіжного балансу України та містить потенційну загрозу фінансовій безпеці держави. По-четверте, боргова безпека визначається стабільністю політичного та економічного курсу країни.

У вузькому розумінні боргову безпеку держави можна визначити як оптимальне співвідношення між внутрішніми та зовнішніми запозиченнями з урахуванням сумарної величини державного боргу та вартості обслуговування його складових. Звісно, вплив всіх факторів кількісно оцінити складно, особливо якісних, тому для аналізу стану державного боргу та боргової залежності країни використовується система певних індикаторів. Зокрема, наприклад, Міністерство фінансів України у своїй діяльності вдається до аналізу наступних показників.

Мінімальна стандартна модель Світового банку для оцінки боргової безпеки держави

Назва |

Економічний зміст |

Відношення валового зовнішнього боргу до ВНП |

Показує загальний рівень боргової складової економіки |

Відношення відсоткових платежів до ВНП |

Визначає можливість обслуговування зовнішнього боргу |

Відношення валового зовнішнього боргу до експорту товарів і послуг |

Демонструє відносну довгострокову спроможність держави акумулювати валютні надходження без додаткового пресингу на сальдо платіжного балансу |

Відношення загальних платежів щодо обслуговування боргу до експорту товарів і послуг |

Показує, яка частина валютних надходжень спрямовується у сферу погашення боргу |

Відношення відсоткових платежів до експорту товарів і послуг |

Визначає частину валютних надходжень, які використовуються на обслуговування боргу |

Відношення міжнародних резервів до імпорту товарів і послуг |

Відображає запас фінансової міцності держави |

Відношення міжнародних резервів до валового зовнішнього боргу |

Показує, чи може країна використовувати свої резерви (і яку їх частину) для погашення зовнішнього боргу |

Відношення короткострокового боргу до валового зовнішнього боргу |

Показує, яку частку становить короткостроковий борг у загальній сумі зовнішнього боргу |

Відношення боргу міжнародним організаціям до валового зовнішнього боргу |

Відображає частку заборгованості міжнародним фінансовим організаціям у загальній сумі зовнішнього боргу |

Характеристичні значення показників боргової безпеки та їх вагові коефіцієнти

(відповідно до Методики розрахунку рівня економічної безпеки Міністерства економіки України)

Показники |

Верхній поріг |

Вагові коефіцієнти |

Відношення загального обсягу державного боргу до ВВП, % |

60 |

0,168 |

Відношення обсягу зовнішнього боргу до ВВП, % |

25 |

0,169 |

Рівень зовнішньої заборгованості на одну особу, дол. США |

250 |

0,205 |

Відношення державного зовнішнього боргу до річного експорту товарів і послуг, % |

70 |

0,037 |

Відношення відсоткових платежів з обслуговування зовнішнього боргу до річного експорту товарів і послуг, % |

12 |

0,033 |

Відношення обсягу сукупних платежів з обслуговування зовнішнього боргу до доходу державного бюджету, % |

20 |

0,027 |

Відношення обсягу внутрішнього боргу до ВВП, % |

35 |

0,164 |

Відношення обсягу сукупних платежів з обслуговування внутрішнього боргу до доходів державного бюджету, % |

25 |

0,038 |

Відношення заборгованості уряду за державними цінними паперами до ВВП, % |

30 |

0,159 |