29. Анализ функциональной связи между затратами, объемом продаж и прибылью.

Безубыточность – это такое состояние, когда бизнес не приносит не прибыли, не убытка.

Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего, каждая дополнительная единица продовольственной продукции будет приносить прибыль.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (зона прибыли) и чем она больше, тем прочнее фин. состояние предприятия.

Для осуществления расчетов можно использовать графические и аналитические способы:

*ПРИМЕР:производственная мощность предприятия рассчитана на выпуск 1000 изделий, которая продается по цене 20000 руб.; все что продается – сбывается => объем производства продукции равен выручки от реализации = 20 млн руб.Постоянные затраты предприятия составляют 4 млн руб., переменные затраты на единицу продукции 12000 руб., => на весь выпуск 12млн руб. при таких условиях предприятие получает П=4 млн руб.

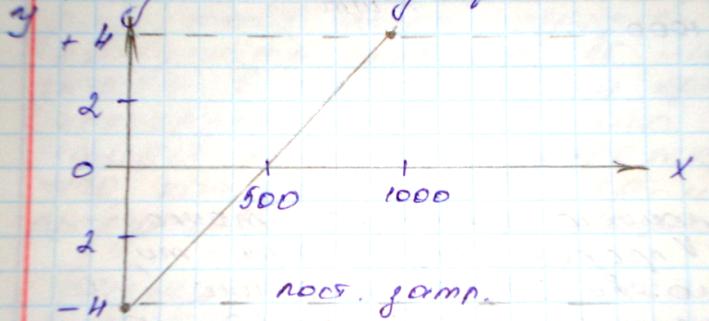

Для определения безубыточного объема продаж из зоны безопасности построим график:

В-З=П;

Т-точка безубыточности;

В-З=П;

Т-точка безубыточности;

По данным этого графика точка безубыточности объема продаж (порог рентабельности, точка окупаемости З) расположена на уровне 500 единиц изделия, либо 10 млн руб. выручки, т.е. на уровне 50% возможного объема производства и реализации продукции.

Если пакет заказов на изделия предприятия будет больше 50% его производственной мощности, то будет прибыль, а если меньше, то – убыток.

При пакете заказов 75% объема производства, т.е. на уровне 750 шт., предприятие получит прибыль, но не 4 млн руб., а 2 млн руб.

Разность между фактическим и безубыточным объемом продаж называется зоной безубыточности.

Если предприятие полностью использует свою производственную мощность 1000 шт., то зона безопасности (запас финансовой прочности) составляет 50% - 500 ед.

Если же объем реализации составляет 700 изделий, то зона безопасности составит 200 (20%).

Полученную зависимость можно представить по-другому:

- при объеме реализации = 0, предприятие получает убыток в сумме постоянных расходов – 4 млн руб.;

- при объеме производства в 1000 шт. - прибыль в сумме 4 млн руб.;

Соединив эти точки между собой получим точку критического объема продаж.

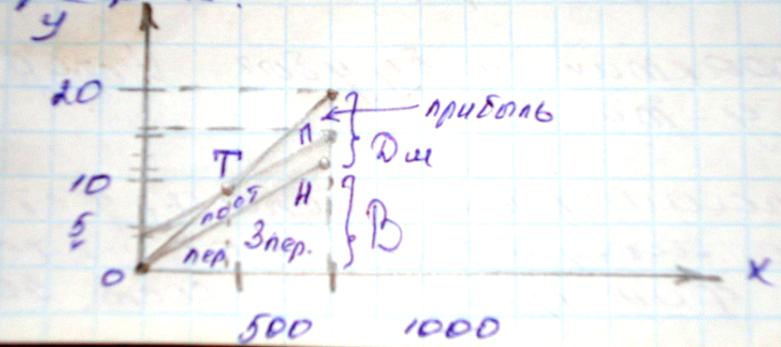

Аналитический способ расчетаболее удобен, для него необходимо вывести ряд формул, с помощью которых можно анализировать данные показатели.

Для того, чтобы их вывести мы несколько видоизменим первоначальный график.

Т – точка безубыточного объема продаж

Дм – маржинальный доход, общая сумма

Ду – удельный вес маржинального дохода в выпуске от реализ продукции

Дс – ставка маржинального дохода за единицу продукции

Ц – цена за единицу продукции

Н – непроизводственные (постоянные) затраты

Зперем – затраты переменные пропорциональные

П – прибыль

В – выручка

К – количество продукции в натуральных единицах

Рпер – удельные переменные расходы, т.е. переменные расходы в ед. продукции

Дм =П+Н=В-Зпер; можно записать пропорцию:

Т/Н=В/Дм; Т=В∙Н/Дм=Н/Дм/В=Н/Ду;

Дм= (4+4)=(20-12)=8 млн руб.

Т=20млн∙4млн/8млн=10млн; Т=4/0,4=10 млн;

Для расчета точки критического объема в % используем следующую формулу:

Т=Н/Дм∙100% = 4млн/8млн∙100=50%;