3. Методы расчета, порядок начисл-я и учет ам-ции ос

Инструкция о порядке начисления амортизации ОС и НМА: Пос-ние М. экономики, М. финансов, М. арх-ры и стр-ва РБ от 27.02.2009 №37/18/6 (ред. от 30.09.2011 № 162/101/45);

. Аморт-ция – пр-сс перенесения ст-сти объектов ОС на ст-сть производимой прод-ции, р, у и включает в себя: 1. распред-ие амортизир-мой ст-сти объектов м/д отч-ми периодами, в сов-сти сост-ют срок полезного исп-ния (СПИ) ОС; 2. систематич-ое включение ам-ции в затраты производства.

Амортиз-ой ст-сть: 1. Первонач. ст-сть объекта, а по объектам, подвергшимся переоценке – восстанов-я. 2.остаточная ст-сть с учетом ее последних переоценок.

СПИ - выбранный орг-цией или принятый равный по величине нормат-му сроку службы ожидаемый или расч-ый период экспл. ОС.

Норма ам-ции – доля амортизир-мой ст-сти объекта, подлежащая включ-ию с устан-ной период-тью (ежемес-но) в изд-ки пр-ва на протяжении устан-го срока службы. Она опред-ся в %-ах с не менее чем 6 знаками после запятой.

Об-ми начисл-я ам-ции явл. числящ-ся на БУ орг-ии ОС как исп-емые,так и не исп-емые в предпр-ой деят-ти, и объекты, предост-ные орг-ей во врем-ое влад-ие и/или польз-е с целью получ-я дохода.

Начисл-е ам-ции в орг-циях осущ-ся ежемес-но. Бюдж-ые орг-ции нач-т ам-юОС 1 раз в конце года.Не нач-ся на земельн. уч-тки.

Начисл-е ам-ции по поступившим в теч-е отч-го месяца ОС начисл-ся с 1-го числа месяца следующего за месяцем поступления.По выбывшим в теч-е отч-го периода ОС начисл-е ам-ции прекращается с 1-го числа месяца, следующего за месяцем выбытия.Афев. = Аянв. + Апост. ОС в янв. – Апо выб. В янв.

Начисл-е ам-ции не произв-ся: -во время проведения модерн-ции ОС; -при консервации объекта в соотв-вии с зак-вом;-по объектам, созд-мым для ликвид-ии послед-ий ЧС;-по объектам, предназ. для хранения и утилизации военной техники, оборуд-я.Если ОС находятся в запасе, ремонте, то начисл-е ам-ции на них осущ-ся в общем порядке. Начисл-е ам-ции произ-ся в ведом-ти начисл-ной ам-ции ОС или в разработчной таблице по расчету ам-ции ОС.

Способы нач. ам: лин-ый, нелин. и производит-ый.

Линейный способ заключ-ся в равномерном (по годам) начисл-ии орг-цией ам-ции в теч-е всего нормат-го срока службы или СПИ объекта ОС.При лин. способе годовая (месячная) сумма амортизац. отчислений опред-ся путем умножения амортиз. ст-сти на рассчитанную годовую (месячную) норму амортз. отчислений.

Нелинейн.–.мет-ы: 1.сум. чисел лет и 2.уменьш-мого остатка.

Метод суммы чисел лет заключ-ся в опред-нии годовой суммы амортиз. отчисл-ий исходя из амортиз. ст-сти объектов ОС и отношения, в числителе кот-го - число лет, остающихся до конца СПИ объекта, а в знаменателе- сумма чисел лет СПИ объекта. Сумма чисел лет СПИ опред-ся по след.формуле: СЧЛ= Спи * (Спи +1)\2, где Спи– выбранный орг-цией самост-но в пределах устан-го диапазона СПИ объекта.

При исп-нии метода уменьш.ост-ка годовая сумма начисл.ам. расс-ся исходя из опред-мой на начало отч-го года недоамортизир-ной ст-сти и нормы ам-ции, исчисленной исходя из СПИ объекта и коэф-та ускорения (от 1 до 3 раз), принятого орг-цией.

Производит-ый способ заключ-ся в начисл-и орг-цией ам-ции исходя из амортиз-мой ст-ти объекта и отношения натуральных показ-лей объема прод-ции, выпущенной в текущем периода, к ресурсу объекта –кол-во прод-ции (р, у) в натур-ых показ-лях, кот-ое в соотв-вии с технич-ой докум-цией м.б. выпущено (вып-но) на протяж-и всего срока экспл-ции объекта.

АОt =ОПРt *АС\ ∑t=1ОПPt , где АОt – сумма амортиз. отчислений в году t; АС- амортиз. ст-ть объекта; ОПРt – прогнозируемый в теч-е срока экспл-ции объекта объем прод-ции (р,у) в году t.

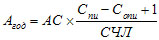

!!!!!!Инструкцией по ам-ции в рамках нелин-го способа начисл-я ам-ции предусмотрено введение еще одного метода– обратного метода суммы чисел лет. Данный метод заключ-ся в определении годовой суммы аморт-ных отчислений исходя из амортизируемой ст-сти объектов ОС и отношения, в числителе которого – разность СПИ и числа лет, остающихся до конца СПИ объекта, увеличенная на 1, а в знаменателе – сумма чисел лет СПИ.Т.о., годовая сумма аморт-ных отчислений опред-ся по формуле:

где Aгод–годовая сумма аморт-ых отч-ний;АС – амортиз-мая стоимость ОС; Сопи– число лет, остающихся до конца СПИ объекта;СЧЛ – сумма чисел лет, рассчитанная по формуле, применяемой при расчете аморт. отчис-ий прямым методом СЧЛ.

Для обобщения инф. о начисл-ых суммах ам-ции в БУ прим-ся счет 02 «Ам-ция ОС».К сч 02 м. открыв-ся субсч. Начисл-ая ам-ция включ-ся в з-ты на пр-во ежемес-но, а в сезонных отраслях – период работы предпр-ия в теч-ие года. Анал. уч. по сч. 02 не ведется.

Расчет аморт-ии за период эксплуат-ии произ-ся по формуле:

А = Сперв.(вост.) * НАг * ТЭКСПЛ.мес / 12 * 100

Тэкспл. – период эксп-ции (в месяцах) На – норма аморт. (в годах)

Хоз. операции:

1.Начислена ам-ция на объекты ОС основ-го пр-ва:Д-20 К-02

2.Начислена ам-ция на объекты ОС вспомогат-ых пр-в:Д-23 К-02

4.Начисл. А на объекты общехоз-го назнач-я Д-26 К-02

5.Начисл. А на объекты, относящ-ся к обслуж-им пр-вам и хоз-вам (жил.фонда, детсады и т.д.) Д29 К02

6.Начисл.А на объекты ОС,исп-емые при реал-ции прод-ии(р,у)Д44К02

7.Если объект ОС временно не эксплуатир-ся (нахождение в запасе, простой продолжит-стью свыше 3х месяцев), то начисл-е А отраж-ся записью:Д91 К02

8.Если начисл-е А прозв-ся по объектам, представленным за оплату во временное владение или пользов-е (если это не явл-ся предметом деят-ти орг-ии): Д91 К02 (Д90, если аренда явл-ся предметом деят-сти)