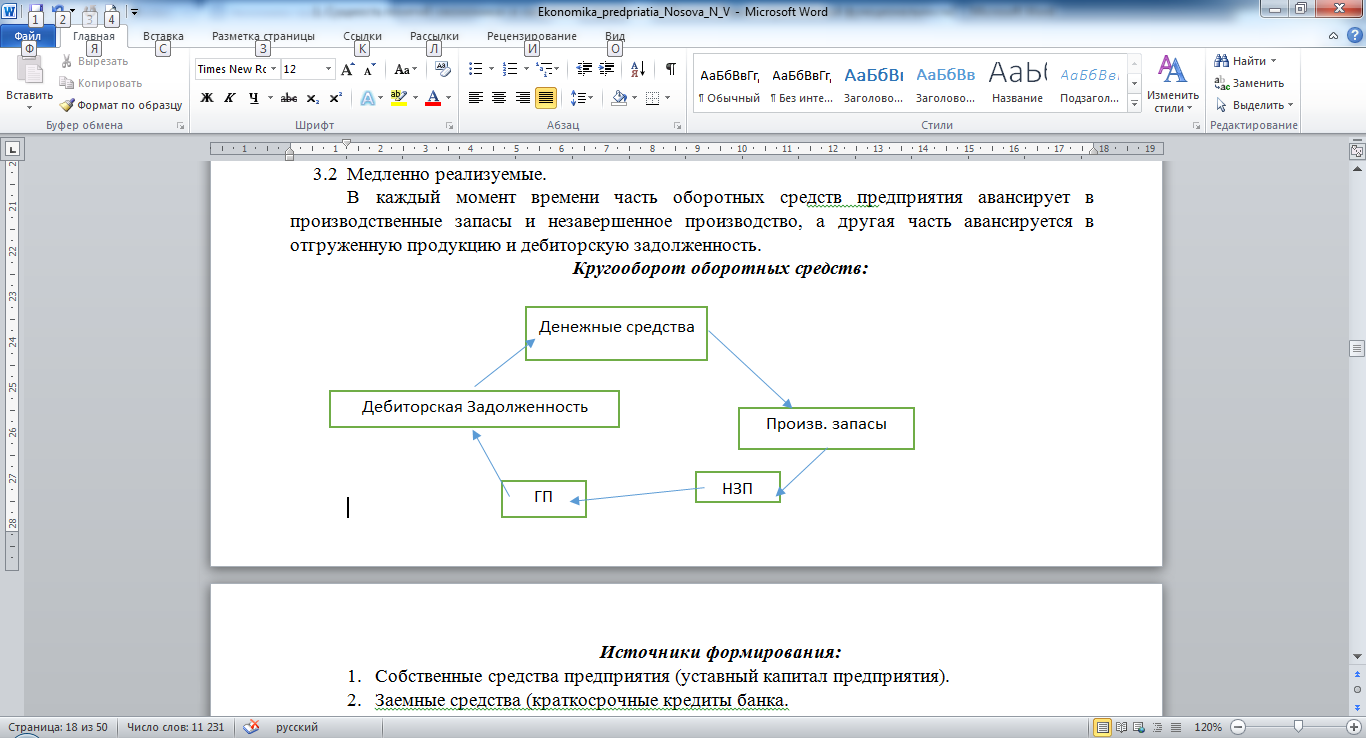

Кругооборот оборотных средств:

Источники формирования:

Собственные средства предприятия (уставный капитал предприятия).

Заемные средства (краткосрочные кредиты банка.

Привлеченные средства (средства от продажи акций).

23.Определение потребности предприятия в оборотных средствах.

Методы определения потребности:

Аналитический метод – определение потребности в оборотных средствах в размере их средне фактических остатков с учетом роста объема производства.

Коэффициентный метод – при использовании этого метода запасы и затраты предприятия подразделяются на зависящие и независящие от изменения объемов производства. В первом случае: потребность в оборотных средствах определяется из их размера в базисном гаду и темпов роста производства продукции в предстоящем году. По второй группе: потребность планируется на уровне их средне фактических остатков за несколько лет.

Метод прямого счета – предусматривает обоснованный расчет запасов по каждому элементу с учетом всех изменений.

Этапы расчета норматива оборотных средств:

Расчет норм запасов по отдельным видам товарно-материальных ценностей элементов нормируемых оборотных средств. Норма запаса – длительность периода времени, обеспечиваемого данного вида ресурсов.

Определение средне суточного расхода соответствующих элементов нормируемых оборотных средств. В начале определяется годовая потребность в материале в натуральном выражении: Qм= WN/1000, где W – норма расхода материала кг/ед. прод. N – планируемый объем производства шт/год. Годовой расход: См=Qм*Uм, где См – цена материала в рублях за тонну. Среднесуточный расход материала:

См сут.=Cм/360.

Определение норматива по каждому виду оборотных средств.

Расчет совокупного норматива оборотных средств.

Норматив оборотный средств – минимально необходимая потребность в денежных ресурсах на предстоящий период, для успешной производственной деятельности предприятия.

Расчет норматива оборотных средств производится по следующим группам:

Норматив производственных запасов. Производств. запас состоит из трех видов:

Текущий запас создается для обеспечения процесса производства материалами в период между очередными поставками.

Страховой запас создается для обеспечения непрерыв. протекания производ. процесса при возникновении перебоев в снабжении сырьем и материалами.

Подготовительный запас созд. в тогда, когда поступающие на предприятие материалы перед использ. в производ. процессе требуют некоторой подготовки.

Норматив оборотных средств производственных запаса:

Hпз=Cм сут*(0.5*Tп + Tстр+Tподг), где Tп - интервал поставки материала в дн., Tстр – норма страхового запаса в днях, Tподг – норма подготовит. запаса в днях.

Норматив незавершенного производства: Hн=kн*Nc*C*Tц, где kн – коэф. нарастания затрат, Nc – средне суточный выпуск изделий, С – себестоимость одного изделия в рублях, Tц – длительность производственного цикла изготовления изделия в сутках. Коэффициент нарастания затрат Kн = М+С/(2*С), где М – стоимость материалов расходуемых в начале цикла.

Норматив готовой продукции. Запас готовой продукции на складе предприятия необходим для комплектования и подбора ассортимента, накопления до транзитной нормы, упаковки, маркировки, оформления документов на реализацию. Норматив готовой продукции: Hгп=Nc*Tгп, где Tгп – норма запасов готовой продукции в сутках.

Сводный норматив оборотных средств: Нос=Нпз+Ннзп+Нгп