44.Факторы и основные направления снижения себестоимости продукции предприятия.

Под источниками понимаются затраты, за счет экономии которых, снижается себестоимость продукции.

Под факторами понимают мероприятия вызывающие изменение себестоимости продукции.

Источники и факторы снижения себестоимости продукции:

№ |

Источники |

Факторы |

1 |

Снижение затрат на оплату труда. |

Применение трудосберегающих технологий, улучшение организации производства. |

2 |

Снижение материалоемкости продукции. |

Рациональное и экономное применение материальных ресурсов. Применение ресурсосберегающих технологий. |

3 |

Сокращение затрат на управление и обслуживание производства. |

Изменение объема и структуры продукции. |

4 |

Экономия внепроизводственных потерь и расходов. |

Повышение качества продукции. |

5 |

Ликвидация непроизводительных потерь и расходов. |

Совершенствование стимулирования. |

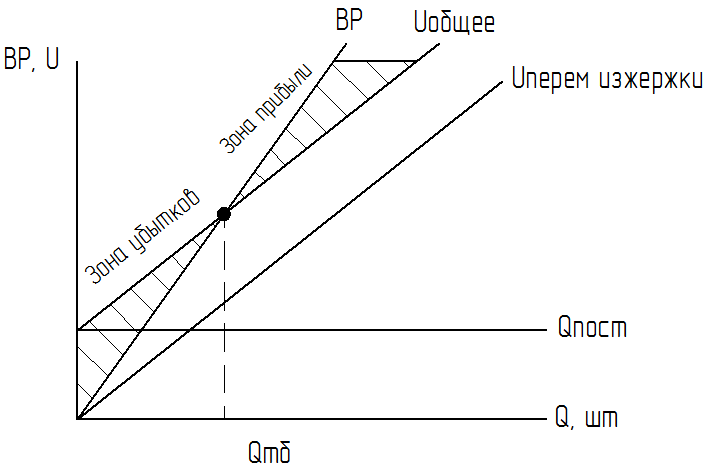

Т очка

безубыточности

(Qтб)

– такая величина объема производства,

при достижении которой выручка, от

продажи продукции, равно общим затратам

на производства. Прибыль равна нулю!

очка

безубыточности

(Qтб)

– такая величина объема производства,

при достижении которой выручка, от

продажи продукции, равно общим затратам

на производства. Прибыль равна нулю!

ВР=И

или

Q*Ц=Ипост+Иперем

или

Q*Ц= Ипост+Иперем1*Q

==

Q*(Ц- Иперем1) = Ипост

Q= Ипост/(Ц- Иперем1) - точка безубыточности

45.Экономическая сущность цены, функции и факторы ценообразования.

Цена – показатель, указывающий фактическую сумму, которая была заплачена за объект купле-продажи, либо сумму, которая будет уплачена со 100% уверенностью.

Функции цены:

Информационная состоит в доведении до всех участников экономики сведений о складывающейся конъюнктуре рынка по данному товару либо нормативных затратах на производство и реализацию товара.

Распределительная – означающая, что цены участвуют в распределении и перераспределении национального дохода между различными отраслями и сферами производства различными группами населения.

Стимулирующая – создание заинтересованности предприятий в развитии инновационной деятельности, улучшении качества, снижении издержек.

Уравновешивающая – с помощью цен, устанавливается равновесие на рынке между спросом и предложением, между производством и потреблением.

Обеспечение доходности – не только возмещение издержек, но и получение производителем прибыли.

Учетная – цена служит средством исчисления всех стоимостных показателей.

Цены формируются под воздействием двух групп факторов:

Внутренние факторы:

Издержки производства.

Технология производства.

Конструктивное исполнение продукции.

Организация сервиса проданных изделий.

Реклама и продвижение товаров на рынок.

Внешние факторы:

Спрос и предложение.

Конкуренция и монополия на рынке.

Масштаб государственного регулирования.

Система налогообложения и степень налоговой нагрузки на предприятия.

Доступность факторов производства (сырье, материалы, оборудование, рабсила и т.д.).

Уровень инфляции.

Протекционистская (защита) политика государства.

46.Виды цен, состав и порядок формирования цены на продукцию предприятия.

Классификация цен:

По сфере товарного обращения:

Цены на продукцию промышленности.

На строительную продукцию.

Закупочные цены на сельхоз продукцию.

Розничные цены.

Тарифы грузового и автомобильного транспорта.

Тарифы на услуги населению.

По стадии товародвижения:

Цена производителя (без косвенных налогов).

Отпускная цена предприятия (включает косвенные налоги).

Оптовая цена (включает оптовая надбавка).

Розничная цена (включает торговая надбавка).

По степени свободы изготовителя:

Свободная рыночная цена.

Договорная цена.

Регулируемая государственными органами.

Фиксируемая цена.

В зависимости от специальных условий поставки:

Цены учитывающие транспортные, страховые издержки и прочие условия.

Цены внешнеторговых операций.

Схема формирования отпускной цены предприятия оптовой и розничных цен.

Издержки на производство и реализацию |

Прибыль |

Косвенные налоги

|

Оптовая надбавка |

Торговая надбавка

|

Стоимость продукции |

||||

Цена производителя |

||||

Отпускная цена предприятия |

||||

Оптовая цена сбыточных организаций |

||||

Розничная цена торговых предприятий |

||||

Отпускная цена предприятия – цена применяемая субъектами хозяйствования в расчётах за поставляемую продукции со всеми покупателями за исключением населения.

Оптовая надбавка – надбавка, образующаяся в оптовом звене сферы обращения. Предназначена для компенсации расходов связанных с операциями купли/продажи и получением прибыли.

Оптовая цена – цена первого оптового покупателя или первого покупателя завезшего товар из-за пределов страны.

Торговая надбавка – надбавка, устанавливаемая торговыми или иными предприятиями при реализации продукции населению. Предназначена для покрытия расходов торговых организаций, связанных с продажей продукции в розницу, и получения прибыли от этих операций. Она равна не более 30% от оптовой цены.

Розничная цена – цена, по которой товар реализуется населению.