Фінансовий облік розрахунків з покупцями і замовниками

На рахунку 36 "Розрахунки з покупцями та замовниками" ведеться узагальнення інформації про розрахунки з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги, крім заборгованості, яка забезпечена векселем.

Рахунок 36 "Розрахунки з покупцями та замовниками" має

такі субрахунки:

361 "Розрахунки з вітчизняними покупцями":

362 "Розрахунки з іноземними покупцями";

363 "Розрахунки з учасниками промислово-фінансової групи". За дебетом рахунка 36 "Розрахунки з покупцями та замовниками" відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації, за кредитом - сума платежів, які надійшли на рахунки підприємства в банківських установах, у касу, та інші види розрахунків. Сальдо рахунка відображає заборгованість покупців та замовників за одержану продукцію (роботи, послуги).

На субрахунку 362 "Розрахунки з іноземними покупцями" аналітичний облік ведеться у гривнях та валюті, обумовленій договором.

На субрахунку 363 "Розрахунки з учасниками промислово-фінансової групи" узагальнюється інформація про розрахунки з учасниками промислово-фінансової групи.

Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожним покупцем та замовником, за кожним пред'явленим до сплати рахунком.

Рахунок 36 "Розрахунки з покупцями та замовниками" кореспондує

за дебетом з кредитом рахунків:

30 "Каса"

31 "Рахунки в банках"

70 "Доходи від реалізації"

71 "Інший операційний дохід"

за кредитом з дебетом рахунків:

30 "Каса"

31 "Рахунки в банках"

34 "Короткострокові векселі одержані"

35 "Поточні фінансові інвестиції

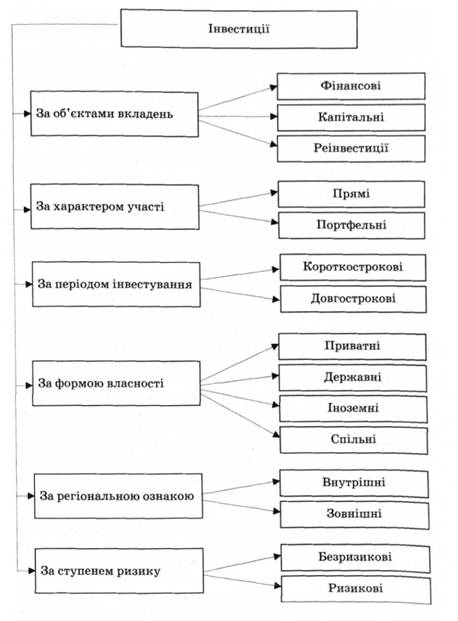

Фінансові інвестиції: економічний зміст, класифікація, умови визнання.

Фінансові інвестиції визначаються як активи, які утримуються підприємством з метою:

одержання доходів у вигляді дивідендів або відсотків від їх володіння;

набуття вигідних відносин з іншими підприємствами або контролю над їх діяльністю;

майбутні вигоди від зростання вартості здійснених інвестицій.

Залежно від мети здійснення фінансових інвестицій підприємство може отримувати дохід, набувати контроль над об’єктом інвестування та мати інші вигоди. Дохід від інвестицій — це отримання процентів або дивідендів. Вплив здійснюється з метою отримання і нематеріальних вигід — доступ до технології або гудвілу, якими володіє підприємство-об’єкт інвестування, вплив на його фінансову, комерційну та господарську діяльність. Воно може також володіти стратегічними запасами сировини, необхідної інвестору, або знаходитися в інвестиційно привабливому економічному середовищі та т. ін. Інвестиції можуть здійснюватися також і з метою отримання майбутніх вигід, як, наприклад, зростання вартості акцій.