Мета та склад фінансової звітності

Загальні вимоги до фінансової звітності визначені П(С)БО 1 "Загальні вимоги до фінансової звітності", затверджені наказом Міністерства фінансів України від 31.03.99 № 87. Дане положення встановлює:

• мету фінансових звітів;

• їх склад;

• звітний період;

• якісні характеристики та принципи, якими керуються при складанні звітності;

• вимоги до розкриття інформації у фінансовій звітності. Метою фінансової звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які покладаються на неї, як на основне джерело фінансової інформації під час прийняття економічних рішень

Складові фінансової звітності:

• баланс;

• звіт про фінансові результати;

• звіт про рух грошових коштів;

• звіт про власний капітал;

• примітки до фінансової звітності.

Підприємство заносить інформацію до тієї чи іншої статті фінансової звітності, якщо:

• існує ймовірність збільшення чи зменшення майбутніх економічних вигод, пов'язаних з цією статтею;

• оцінка статті може бути достовірно визначена.

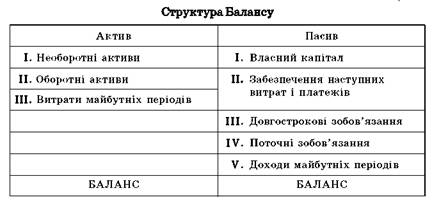

Призначення Балансу (Звіту про фінансовий стан) та його структура

Баланс — звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал. Він складається з активу та пасиву, має розділи.

Метою складання Балансу є надання користувачам повної правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

Як і будь-яка форма фінансової звітності, Баланс включає заголовок, де вказуються:

• назва підприємства;

• організаційн

о-правова форма підприємства;

• місцезнаходження;

• назва звіту;

• дата, на яку складається звіт;

• валюта, в якій складено звіт та рівень її тотожності.

Для вивчення фінансового стану підприємства необхідна інформація про економічні ресурси, що ним контролюються, про його фінансову структуру, ліквідність, платоспроможність, а також здатність адаптування при зміні середовища.

Інформація про ліквідність і платоспроможність є корисною для прогнозування підприємством виконувати свої фінансові зобов'язання. Ліквідність свідчить про наявність грошових коштів у найближчому майбутньому після виконання фінансових зобов'язань даного періоду, а наявність коштів для своєчасного виконання фінансових зобов'язань свідчить про платоспроможність.

Перед складанням Балансу необхідно звірити дані на аналітичних рахунках з даними на відповідних синтетичних рахунках — звіряються початкові та кінцеві сальдо і обороти за звітний період.

З метою зіставлення фінансових звітів різних періодів у Балансі наводиться інформація на початок та на кінець звітного періоду. Дані на початок періоду переносяться в Баланс з попереднього річного звіту, а дані за кінець звітного періоду — переносять в Баланси з Головної книги, в якій містяться дані поточного періоду.

Статті Балансу згруповані в розділи — три в Активі Балансу та п’ять у Пасиві Балансу