6.4. Методы ценообразования.

1. Расходный метод, или метод «Средние расходы» + «прибыль».

В основе этого метода лежит идея расчета себестоимости товара как главной составляющей цены. В товарно-денежных условиях себестоимость продукции содержит все существующие расходы, которые необходимы на производство и сбыт товара, которые сделаны за счет предприятия. Однако существуют такие расходы, которые связаны с производством товара, но не относятся к себестоимости, потому что финансируются за счет прибыли, специальных фондов, бюджетных ассигнований.

Для расчета цены расходным методом необходимо суммирование совокупных расходов и нормативной прибыли.

К преимуществам этого подхода относят:

1. Потребитель в значительно большей мере имеет информацию о собственных расходы на производство продукции, чем о спросе, изучении в котором нуждается дополнительных расходов.

Если этим методом пользуется большинство производителей данной отрасли, то цены будут подобными, и ценовая конкуренция сводится к минимуму.

Данный метод считается справедливым как в отношении потребителей, так и производителей, потому что при увеличении спроса на продукцию производитель не наживается на потребителях, одновременно имея справедливую норму прибыли.

Однако этот метод не адаптирован к современным условиям ведения хозяйства, он не учитывает особенности ситуации на рынке сбыта и не приспособлен к конкурентным отношениям между производителями.

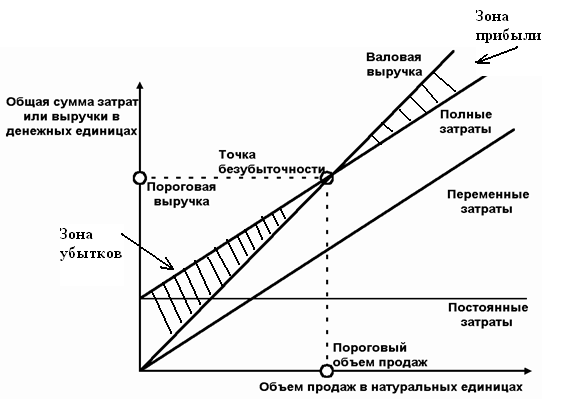

2. Анализ безубыточности и получение целевой прибыли.

Данный подход к установлению цены представляет собой разновидность метода ценообразования, что предоставляет информацию о предельном качестве товара и соответствующей ему цене, а также позволяет определить оптимальное соотношение между количеством и ценой при необходимости получения величины необходимой прибыли.

Рис. 7. График безубыточности.

Если анализировать цены в зависимости от покрытия расходов и уровня получаемой прибыли, то существует три главных типа цен:

минимально-предельная цена — это такой уровень цены, при котором покрываются переменные расходы. Таким образом, минимально предельная цена составляет уровень удельных переменных расходов;

цена безубыточности — это цена, при которой предприятие покрывает все совокупные расходы на производство единицы продукции (сумму переменных и постоянных расходов). Таким образом расходы уже полностью окупаются, а прибыль еще не получается;

целевая цена — это такой уровень цены, при котором предприниматель не только покрывает свои совокупные расходы, но и удерживает запрограммированную прибыль.

Этот метод основан на построении графика безубыточности (рис.7), где представлены валовые расходы и предполагаемая валовая выручка от реализации при разном уровне объемов продаж. Кроме того, в процессе исследования проводится расчет предельного количества товара и предельной рентабельности. На основе анализа перечисленных показателей и графиков формируется оптимальная цена, которая даст запланированный уровень прибыльности при прогнозируемом сроке окупаемости.

Точку безубыточности можно также рассчитать аналитическим методом: