Згідно класифікації інформація за способом відображення буває: графічна

Згідно стандартів Програма аудиту – це: детальний перелік змісту аудиторських процедур

Згідно стандартів Термін “аудиторська вибірка” означає використання аудиторських процедур: стосовно менш ніж 100% масиву інформації

Згідно стандартів стратифікація – це: процес розподілу генеральної сукупності на більш дрібні підсукупності

Згідно стандартів сертифікація – це:

визначення кваліфікаційної придатності аудиторів

Згідно стандартів сертифікат – це: офіційний документ, який засвідчує право громадян України на здійснення аудиторської діяльності

Згідно Закону «Про аудиторську діяльність в Україні» суб’єктом зовнішнього аудиту можуть бути: громадяни України, які мають кваліфікаційний сертифікат аудитора та зареєстровані в Аудиторській палаті України

“Сканування” – це методичний прийом проведення аудиту який передбачає: безперервний, поелементний перегляд інформації

Згідно стандартів аудиторські процедури – це: відповідний порядок і послідовність дій аудитора для одержання необхідних аудиторських доказів

До складу інформаційних джерел при перевірці касових операцій не відносять: інвентарну картку обліку основних засобів

До загального плану аудиторської перевірки не включають:

процедуру вибору клієнта

До складу інформаційних джерел при аудиті кредитів і позик не відносять: платіжні відомості

До складу інформаційних джерел при аудиті розрахунків з підзвітними особами не відносять: установчі документи підприємства

До складу інформаційних джерел при аудиті дебіторської заборгованості не відносять: установчі документи

Згідно Закону «Про аудиторську діяльність в Україні» спілка аудиторів – це: громадське об’єднання, яке об’єднує на добровільних засадах діючих аудиторів

Згідно Закону «Про аудиторську діяльність в Україні» діяльність Аудиторської палати України регламентується:

Статутом АПУ

До переліку консультаційних послуг аудиторської фірми не відносять: підтвердження вірогідності фінансової звітності

До складу інформаційних джерел при аудиті кредиторської заборгованості не відносять: розрахунково-платіжну відомість

До складу інформаційних джерел при аудиті запасів не

інвентарну картку

До складу інформаційних джерел при аудиті власного

авансові звіти

До складу інформаційних джерел при аудиті зобов’язань за розрахунками з оплати праці не відносять: векселі

До програми аудиту з питань оцінки системи обліку та внутрішнього контролю не включається:

правовий аналіз установчих документів

До програми аудиту обліку основних засобів не включають:

оцінку діючої системи внутрішнього контролю

До програми аудиту обліку нематеріальних активів не включається:

правильність визначення витрат на ремонт

До програми аудиту обліку виробничих запасів не включається:

правильність оцінки основних засобів

До складу аналітичних процедур в аудиті не входить

аналіз змін податкового законодавства

Згідно стандартів спеціальна перевірка – це:

залучення до перевірки вузьких спеціалістів

Згідно класифікації за типом клієнта аудит буває:

Загальний

Згідно стандартів атестованою аудиторською послугою є:

оглядова перевірка

Анульований сертифікат до секретаріату АПУ аудитор зобов’язаний повернути у термін:

10 днів

Не можна анулювати сертифікат у випадках:

за розпорядженням керівника аудиторської фірми

Не має заборони на проведення аудиту аудитором:

який вже здійснював перевірку підприємства, що перевіряється

Згідно Закону «Про аудиторську діяльність в Україні» аудиторська фірма не має права:

накладати фінансові санкції

Згідно стандартів при процедурі вибору клієнта аудиторська фірма надсилає клієнту:

лист-зобов’язання

Згідно стандартів суттєвість – це:

вираження в абсолютних одиницях можливості інформації вплинути на рішення її користувача

Згідно стандартів помилка – це:

ненавмисне перекручення фінансової інформації

Згідно стандартів умова, яка не збільшує ризик шахрайства:

існування підрозділу внутрішнього аудиту

До програми аудиту обліку виробничої собівартості не включається:

правовий аналіз установчих документів

До складу інформаційних джерел при аудиті виробничої собівартості не відносять:

установчі документи

До складу інформаційних джерел при аудиті витрат не відносять:

установчі документи

Предмет аудиту – це:

процес або явище, які відображені документально та пов’язані с господарською діяльністю підприємств

Об’єкт аудиту – це:

окремий елемент предмету аудиту, на який направлена цілеспрямована дія аудитора

Згідно стандартів аудит проводиться з метою:

підтвердження вірогідності фінансової звітності підприємства

Аудитор несе відповідальність за неякісну перевірку:

за нормами цивільного права перед клієнтом та третіми особами та за Законом України “Про аудиторську діяльність” перед Аудиторською палатою України

Згідно стандартів за об’єктами аудитор виявляє все, що:

веде до перекручення інформації

Згідно стандартів внутрішні аудитори повинні:

мати вищу економічну освіту

Згідно стандартів основне завдання внутрішнього аудиту:

підтвердження вірогідності фінансової звітності

задоволення потреб адміністрації в рамках даної господарської структури

Згідно стандартів періодичність здійснення внутрішнього аудиту:

є безперервним видом контролю

Згідно стандартів зовнішній аудит – це:

незалежна експертиза стану бухгалтерського обліку та вірогідності фінансової звітності

Аудитор зобов’язаний після проведення аудиту фінансової звітності видати керівництву підприємства:

висновок, де висловлена думка про вірогідність фінансової звітності та фінансовий стан підприємства

До власного ризику, який є складовою частиною аудиторського ризику слід віднести:

ризик збуту продукції

До ризику контролю, який є складовою частиною аудиторського ризику слід віднести:

ризик системи обліку

До ризику невиявлення , який є складовою частиною аудиторського ризику слід віднести:

ризик тестового контролю

Під час оформлення робочих документів аудитора не використовується такі реквізити:

мета перевірки

До попередньої стадії аудиту не відносять:

перевірку інформаційних джерел по суті

Операційний аудит оцінює:

перевірку будь-якої частини від загального обсягу інформації

Етична вимога “об’єктивність та доброзичливість аудитора до клієнта” це:

відсутність тенденційності і упередженості

Відповідно до стандартів у програмі аудиту не відображаються такі питання:

інформаційні джерела

Суттєвого значення при плануванні аудиторської перевірки не має:

дата початку роботи аудитора з клієнтом

За визначеним об’єктом обстеження конкретну інформацію краще отримати шляхом:

документальної перевірки

Завершальна стадія аудиторської перевірки включає в себе:

надання консультаційних послуг

Займатися аудиторською діяльністю дає право:

реєстр аудиторських фірм України

Згідно класифікації за суб’єктами проведення аудит буває:

Зовнішній

Аудит достовірності фінансової звітності необхідно починати з:

формальної перевірки

Аудиторські фірми згідно Закону України “Про аудиторську діяльність” мають право здійснювати наступний вид діяльності:

консалтингові послуги

Форми та методи проведення аудиторської перевірки визначає:

аудиторська фірма

Для підтвердження юридичної сили документа застосовується такий методичний прийом аудиту:

формальна перевірка

Для узагальнення поточних даних обліку здійснюється:

у первинних бухгалтерських документах

регістрах бухгалтерського обліку

Перевірка документів за їх змістом передбачає:

законність і доцільність господарських операцій

Професійний захист аудиторів здійснює:

Союз аудиторів України

При відпуску матеріальних цінностей на сторону перевіряється такий первинний документ:

накладна

Для перевірки витрат паливно-мастильних матеріалів застосовується метод:

документальна перевірка

Аудит на відповідність визначає:

дотримання процедур та правил, визначених адміністрацією персоналу підприємства

Якість аудиторських перевірок контролює:

Аудиторська палата України

Банки - як суб’єкти контролю, здійснюють контроль за:

дотримуванням ліміту залишку готівки у касі

Основою розвитку аудиторської діяльності в Україні є:

розширення видів та форм власності

Згідно стандартів аудиторські докази – це:

інформація, на якій ґрунтується підготовка аудиторського висновку та звіту

Кому подається аудиторський висновок:

користувачам фінансової звітності

До договору на проведення аудита не включають:

кількість працівників здійснюючих перевірку

Від надання аудиторського висновку може бути відмова у випадку, якщо:

є наявність фундаментальної невпевненості чи обмеженість масштабу перевірки

За результатами перевірки складається Аудиторський звіт на прохання:

клієнта

Згідно стандартів публічним аудиторським документом є:

аудиторський висновок

При складанні аудиторського висновку до нього не входить:

кількість персоналу підприємства

Аудиторський висновок складається:

у відповідності до вимог стандартів в довільній формі

Період зберігання робочої аудиторської документації визначається:

аудиторською фірмою самостійно, але не менше 3-х років

Згідно класифікації за джерелами отримання інформація буває:

оперативного обліку

Згідно класифікації за змістом інформація буває:

організаційно-управлінська

Згідно стандартів головна мета аудиту це:

підтвердження вірогідності фінансової звітності

Згідно стандартів атестовані аудиторські послуги

надання аудиторського висновку

Згідно Закону «Про аудиторську діяльність в Україні» аудит не є обов’язковим для:

державних підприємств

Згідно стандартів внутрішній аудит підприємства проводиться:

працівниками підприємства

Згідно стандартів фаза (етап) здійснення аудиту включає:

збір аудиторських доказів

Згідно стандартів аудиторські докази – це:

документальне підтвердження, зібране аудитором під час перевірки

Згідно Закону «Про аудиторську діяльність в Україні» загальна частка засновників, які не є аудиторами, в уставному капіталі аудиторської фірми:

30%

Концепція діючого підприємства припускає здатність підприємства до продовження діяльності терміном:

12 місяців

Згідно Закону «Про аудиторську діяльність в Україні» керівником аудиторської фірми повинен бути:

Аудитор

Згідно Закону «Про аудиторську діяльність в Україні» сертифікацію аудиторів здійснює:

Аудиторська палата України

Згідно Закону «Про аудиторську діяльність в Україні» кількість членів Аудиторської палати України складає:

20 чол.

Припинення дії сертифікату аудитора здійснюється за умови:

встановлення фактів низької якості аудиту

Згідно Закону «Про аудиторську діяльність в Україні» аудиторська фірма має право здійснювати діяльність за умови, коли в ній працює:

1 Аудитор

Недоліки автоматизованої форми ведення бухгалтерського обліку:

тривала адаптація до змін законодавства

Оберіть коло користувачів для режиму Відладчик в системі 1 С:Підприємство:

Програмісти

Наявність якого режиму в одній програмі дозволяє довго використовувати систему 1 С:Підприємство без зміни на нову:

Підприємство та Конфігуратор

Типова конфігурація програми 1 С:Підприємство

фірми-виробника

Етап роботи в режимі експлуатації програми 1 С:Бухгалтерія, що дозволяє формувати проміжні і зовнішні звіти:

аналіз стану оперативного і фінансового обліку

Виклик необхідних функцій програми можна здійснити за допомогою:

меню, екранних кнопок і піктограм, гарячих клавіш""

Панелі інструментів бувають таких типів:

жорстко пов'язані з вікном та плаваючі

Опис понять системи 1 С:Підприємство, якими оперує користувач називають:

Метадані

Оберіть нижчий рівень дерева метаданих:

ТОВ Перший""

Оберіть об’єкт метаданих, що має значення документа специфічної форми для здійснення проводки:

Операції

Оберіть правильне твердження: В системі 1 С:Підприємство проводки…""

належать лише одній операції

Які види звітів в 1 С:Підприємство створюються безпосередньо для рішення вузьких задач конкретної організації:

Спеціалізовані

Можливий режим роботи з довідниками в програмі 1 С:Підприємство:

перегляду, редагування, вибору елементу

Оберіть знак із довідника, що позначає нерозкриту папку для вибору елементів:

жовта папка із знаком +""

Для швидкої зміни порядку сортування елементів довідника за кодами використовують клавіші:

Ctrl + 1

Для виконання дії на видалення об’єкту в програмі 1 С:Підприємство необхідною умовою є:

контроль відповідності кварталу

Документи в системі 1 С:Підприємство можуть відноситись до:

розрахунків

Порядок розташування записів у журналах:

по датах

за часом створення документа

Оберіть первинний документ, що не формує проводки в системі 1 С:Підприємство:

Договір

У плані рахунків бухгалтерського обліку в системі 1 С:Підприємство рахунок 00 вважається:

Допоміжним

Не проведений документ можна:

Відкоригувати

При виконанні швидкого пошуку в журналі документів по даті слід указувати дату у такий спосіб:

рік (4 цифри), місяць, день

Формування проводок на суми ПДВ в системі 1 С:Підприємство забезпечується автоматично по операціях введених за умови:

продажу без передплати

Встановити робочу дату в системі 1 С:Підприємство можна за допомогою команди меню:

Сервіс/Параметри закладка/ Бухгалтерські підсумки

Чи можна провести операції в системі 1 С:Підприємство, що суперечать встановленій методиці ведення бухгалтерського обліку:

ні, крім випадків складання довідників

Критерій раціональної системи автоматизації бухгалтерського обліку:

все перелічене

Оберіть коло користувачів для режиму Підприємство в системі 1 С:Підприємство:

бухгалтери та інші адміністратори

Режим, що забезпечує систему 1 С:Підприємство інструментом по її реконструкції:

Конфігуратор

Типова конфігурація програми 1 С:Підприємство залежить від:

поточного законодавства України та методології ведення буїгалтерського обліку

Етап роботи в режимі експлуатації програми 1 С:Бухгалтерія, пов’язаний з формуванням підсумкових проводок і закриттям рахунків:

закриття облікового періоду

Кожен пункт головного меню програми є:

найменування функцій програми

Які панелі інструментів можна переміщати за допомогою миші?

плаваючі

Термін метадані" в буквальному розумінні означає:"

дані про дані, інформація про інформацію

Оберіть нижчий рівень дерева метаданих:

оптовий склад

Оберіть об’єкти метаданих, що використовуються в програмі як аналітичні рахунки:

види субконто

Тип користувачів, передбачений системою 1 С:Підприємство:

менеджер, бухгалтер, кадровик

Які види звітів в 1 С:Підприємство регулюються вимогами державних органів:

Регламентовані

Звернутися до довідника в режимі редагування можливо за допомогою:

панелі інструментів, головного меню

Оберіть знак із довідника, що позначає помічені на видалення об’єкти:

закреслений умовний знак

Для швидкої зміни порядку сортування елементів довідника по найменуванням використовують клавіші:

Ctrl + 2

Для відміни позначки на видалення об’єкту обліку в програмі 1 С:Підприємство можливо виконати натискання:

все перелічене

Документ в системі 1 С:Підприємство, що відноситься до бухгалтерського обліку може автоматично:

формувати бухгалтерську операцію

Для зменшення інтервалу видимості у вікні Повного журналу необхідно:

все перелічене

Оберіть первинний документ, що не формує проводки в системі 1 С:Підприємство:

рахунок вхідний

В системі 1 С:Підприємство можна виконати копіювання:

документа, рядка в документі

При відміні проведення документа відміняються:

всі дії, що пов’язані з документом

Для проглядання історії значення періодичного реквізиту необхідно вказати на потрібний рядок і скористатися командою:

все перелічене

Чи можна зняти команду нарахування ПДВ при проведенні операцій в системі 1 С:Підприємство:

так, в режимі користувача

Чи можна провести операції в системі 1 С:Підприємство, що суперечать встановленій методиці ведення бухгалтерського обліку:

Ні

Відносно останнього числа кварталу в режимі Управління бухгалтерськими підсумками період побудови звіту в 1 С:Підприємство повинен закінчуватись датою:

меншою, рівною

Які основні принципи економічного аналізу:

оперативність, ефективність

Який вид порівняльного аналізу використовується при вивченні відносних темпів зростання та приросту показників за кілька років до рівня базисного року:

Горизонтальний

Які відносні показники характеризують динаміку товарної продукції?

темп приросту

Науковий і ефективний характер проведення економічного аналізу:

принципи економічного аналізу

Як можна підрозділити економічні показники в залежності від покладених в основу розрахунку вимірників?

всі наведені відповіді вірні

Що є кінцевими результатами інтенсифікації та ефективності господарчої діяльності:

рентабельність

На зміну собівартості продукції впливає:

зміна структури випуску, обсягу виробництва та рівня витрат

Який фактор, впливає на збільшення розміру прибутку?

зменшення собівартості

Сукупний показник впливу різних факторів визначається методом:

ланцюгових підстановок

Які джерела інформації застосовуються в економічному аналізі?

усі відповіді вірні

Внутрішньогосподарський виробничий аналіз включає:

аналіз абсолютних показників прибутку

Що характеризує фінансове становище підприємства:

платоспроможність підприємства

Який зв’язок спостерігається при використанні методу ланцюгових підстановок між числом розрахунків і числом показників розрахункової формули?

розрахунків на один більше, ніж показників

П(С)БО 1, яке застосовується при підготовці фінансових звітів, належить до:

нормативної інформації

Що відносять до зовнішніх факторів в економічному аналізі:

природні умови та соціальні умови

Що відносять до показників ефективності праці?

продуктивність праці

Які види аналізу використовують в процесі поточного управління?

Оперативний

Який з нижченаведених видів економічного аналізу базується на аналізі даних первинного обліку:

Поточний

За допомогою яких показників здійснюється узагалюнююча оцінка технічного стану основних

коефіцієнт зносу

Фінансова звітність підприємства належить до:

облікової інформації

Хто є суб’єктами управлінського аналізу:

керівництво підприємства

Які види економічного аналізу виділяють за періодичністю аналізу?

річний та місячний

Що є показниками ефективності використання засобів праці?

фондовіддача

Який вид витрат характеризує витрати господарчої діяльності, пов’язаної з ростом обсягу продукції:

Змінні

Який з методів економічного аналізу передбачає аналіз показника за ряд років та визначення тренду за допомогою математичної обробки ряду динаміки?

трендовий аналіз

Які способи та прийоми можна віднести до традиційних?

балансовий метод

Які методи використовують в традиційних економічних розрахунках при обліку витрат на виробництво, розробці планів, балансових розрахунків та інших:

методи елементарної математики

Що є завданнями функціонально-вартісного аналізу?

визначення співвідношення економічної ефективності виробництва на всіх рівнях

Як називають витрати, які залишаються постійними до певних меж росту обсягу виробництва?

Напівпостійні

Ефективність управління показує такий вид витрат:

Постійні

З нижченаведених показників показниками ліквідності є:

коефіцієнт покриття

Які фактори впливають на величину показника продуктивності праці?

чисельність робітників

В чому виражаються абсолютні показники?

грошових, натуральних і трудових вимірах

В чому виражаються відносні показники?

процентах, коефіцієнтах, індексах

Що є основними задачами економічного аналізу:

всі відповіді правильні

На зміну валового прибутку впливають наступні основні фактори:

структура та асортимент

Назвіть ситуації, коли використовується метод порівняння:

порівняння фактичних показників з показниками минулого року та зіставлення показників підприємства із середніми показниками

Порівняння фактичних даних з плановими виконується з метою:

встановлення ступеня виконання плану

Показники, що відображають співвідношення величини одного явища з величиною будь-якого іншого – це:

відносні показники

Як розраховують абсолютний розмір 1% приросту продукції:

відношенням абсолютного приросту на його темп

Яку модель можна застосувати для розрахунку впливу кількісного фактора на результативний показник (при застосуванні способу абсолютних різниць), якщо: А1 – фактичний кількісний показник; А0 – плановий кількісний показник; Б1 – фактичний якісний показник; Б0 – плановий якісний показник.

(А1 – А0) х Б0

Яку модель можна застосувати для розрахунку впливу якісного фактора на результативний показник (при застосуванні способу абсолютних різниць), якщо: А1 – фактичний кількісний показник; А0 – плановий кількісний показник; Б1 – фактичний якісний показник; Б0 – плановий якісний показник.

(Б1 – Б0) х А1

Що дозволяє використання прийому ланцюгових підстановок?

оцінити вплив показників-факторів на результативний показник

Що входить до складу бухгалтерської (фінансової) звітності?

баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал, примітки

Залежно від обсягів виробництва розрізняють витрати:

змінні і постійні

Які витрати не залежать від обсягу виробництва?

постійні витрати

Основою для чого є класифікація витрат за економічними елементами витрат?

розрахунку собівартості певного виду продукції

З якою метою здійснюється розподіл витрат на постійні та змінні?

визначення для кожної конкретної ситуації обсягу реалізації, що забезпечує не збиткову діяльність (критичний обсяг)

Які витрати включає виробнича собівартість продукції?

усі витрати підприємства на виробництво продукції

Як визначається рівень витрат на 1 грн. товарної продукції?

відношенням собівартості товарної продукції до її обсягу в реалізаційних цінах

Залишки готової продукції: на початок звітного періоду - 6000 грн., на кінець - 2000 грн., собівартість виробленої продукції - 13000 грн., сума продаж – 22000 грн., операційні витрати - 4000 грн. Визначити: Собівартість реалізованної продукції.

17000

Залишки готової продукції: на початок звітного періоду - 6000 грн., на кінець - 2000 грн., собівартість виробленої продукції - 13000 грн., сума продаж – 22000 грн., операційні витрати - 4000 грн. Визначити: Валовий прибуток.

5000

Залишки готової продукції: на початок звітного періоду - 6000 грн., на кінець - 2000 грн., собівартість виробленої продукції - 13000 грн., сума продаж – 22000 грн., операційні витрати - 4000 грн.Визначити: Операційний прибуток.

1000

Підприємство виробляє один вид продукції і реалізує за ціною 15 грн. за одиницю. Постійні витрати компанії складають 5000 грн. за місяць. Змінні витрати - 10 грн. на одиницю продукції. Визначити: Коефіціент маржинального доходу.

0,33

Підприємство виробляє один вид продукції і реалізує за ціною 15 грн. за одиницю. Постійні витрати компанії складають 5000 грн. за місяць. Змінні витрати - 10 грн. на одиницю продукції. Визначити: Точку беззбитковості у натуральному вимірнику.

1000

Підприємство виробляє один вид продукції і реалізує за ціною 15 грн. за одиницю. Постійні витрати компанії складають 5000 грн. за місяць. Змінні витрати - 10 грн. на одиницю продукції. Визначити: Точку беззбитковості у грошовому вимірнику.

15000

Підприємство виробляє один вид продукції і реалізує за ціною 15 грн. за одиницю. Постійні витрати компанії складають 5000 грн. за місяць. Змінні витрати - 10 грн. на одиницю продукції. Визначити: Обсяг реалізації для отримання прибутку 1000 грн. (одиниць).

1200

Підприємство виробляє один вид продукції і реалізує за ціною 15 грн. за одиницю. Постійні витрати компанії складають 5000 грн. за місяць. Змінні витрати - 10 грн. на одиницю продукції. Визначити: Обсяг реалізації (у грошовому вимірнику) для отримання прибутку 1500 грн.

19500

Підприємство виробляє один вид продукції і реалізує за ціною 15 грн. за одиницю. Постійні витрати компанії складають 5000 грн. за місяць. Змінні витрати - 10 грн. на одиницю продукції. Визначити: Суму прибутку при реалізації 2000 одиниць продукції.

5000

Підприємство виробляє один вид продукції і реалізує за ціною 15 грн. за одиницю. Постійні витрати компанії складають 5000 грн. за місяць. Змінні витрати - 10 грн. на одиницю продукції. Визначити: Запас міцності при реалізації 1500 одиниць продукції, грн.

7500

Підприємство виробляє один вид продукції і реалізує за ціною 15 грн. за одиницю. Постійні витрати компанії складають 5000 грн. за місяць. Змінні витрати - 10 грн. на одиницю продукції. Визначити: Коефіціент запасу міцності при реалізації 1200 одиниць продукції.

0,17

У виробництво протягом місяця запущено 5000 одиниць продукції, з яких закінчено обробкою і передано на реалізацію 4500 одиниць. Витрати на виробництво за місяць становили 24000 грн. Незавершена продукція має на кінець місяця в середньому 60% готовності. Визначити: Еквівалент готової продукції, одиниць.

4800

У виробництво протягом місяця запущено 5000 одиниць продукції, з яких закінчено обробкою і передано на реалізацію 4500 одиниць. Витрати на виробництво за місяць становили 24000 грн. Незавершена продукція має на кінець місяця в середньому 60% готовності. Визначити: Собівартість одиниці готової продукції.

5

У виробництво протягом місяця запущено 5000 одиниць продукції, з яких закінчено обробкою і передано на реалізацію 4500 одиниць. Витрати на виробництво за місяць становили 24000 грн. Незавершена продукція має на кінець місяця в середньому 60% готовності. Визначити: Вартість незавершеного виробництва на кінець місяця.

1500

На рахунку Основні матеріали" залишок на 1 січня становив - 1500 грн. Загальна сума закуплених матеріалів склала за січень 3500 грн. Надходження матеріалів у виробництво - 2000 грн. Виявити та указати залишок на рахунку "Основні матеріали" на 31 січня."

3000

На рахунку Незавершене виробництво" залишок на 1 січня становив – 100 грн., на 31 січня - 600 грн., сума прямих витрат в січні - 5300 грн., сума накладних витрат - 2200 грн. Виявити та указати собівартість виробленої продукції за січень."

7000

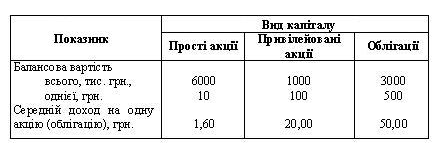

Визначити середню вартість капіталу за такими даними:

0,146

На рахунку Готова продукція" залишок на 1 січня - 1000 грн., на 31 січня - 2000 грн. Собівартість реалізованої продукції за січень - 3000 грн. Визначити та указати собівартість виробленої продукції за січень."

4000

Затрати на виробництво продукції за місяць склали 7500 грн., у тому числі накладні витрати - 2500 грн., витрати на оплату праці - 3000 грн. Визначити та указати витрати основних матеріалів за місяць.

2000

Фактична сума накладних витрат - 2400 грн., Накладні витрати списуються по ставці 44 грн./маш.-год., за місяць витрачено усього 500 год. машинного часу. Фактична сума накладних витрат - 2400 грн., вся продукція реалізована. Визначити та указати суму накладних витрат, яка повинна бути списана в кінці місяця на собівартість реалізованої продукції.

200

За місяць витрати матеріалів на виробництво склали – 7800 грн., витрати обробки – 5000 грн, вироблено за місяць 2100 одиниць продукції. На кінець місяця 500 одиниць залишилось в обробці, всі матеріали відпущені на виробництво, обробку виконано на 80%. Виявити та указати собівартість одиниці продукції за місяць.

5

На початок місяця незавершене виробництво склало 500 одиниць продукції. Вироблено за місяць 1500 одиниць продукції. На кінець місяця 600 одиниць продукції залишилося в обробці, всі матеріали на виробництво відпущені, обробка завершена на 60%. Визначити та указати умовний обсяг виробництва у частині матеріалів та витрат обробки.

2100 та 1860

Витрати матеріалів за місяць склали 21000 грн., витрати обробки - 8400 грн. Умовний обсяг виробництва у частині матеріалів - 6000 одиниць, у частині витрат обробки - 5600 одиниць. Визначити та указати собівартість одиниці подукції за місяць.

5

За місяць вироблено 4000 одиниць продукції, незавершене виробництво на кінець місяця - 500 одиниць. Собівартість одиниці продукції за місяць - 5 грн. Реалізовано за місяць 85% виробленої продукції. Визначити та указати,на яку суму збільшився рівень запасів готової продукції за місяць.

3000

Собівартість одиниці продукції у частині матеріалів склала 3,3 грн., у частині витрат обробки - 5,6 грн. На кінець місяця 500 одиниць продукції залишилося в обробці, всі матеріали відпущені у виробництво, обробка завершена на 45%. Визначити вартість незавершеного виробництва на кінець місяця.

2910

Сума незавершеного виробництва на початок місяця - 2120 грн., на кінець місяця – 2350 грн. Собівартість виробленої продукції - 49260 грн., витрати обробки за місяць – 35490 грн. Визначити суму витрат матеріалів за місяць.

14000

Прямі витрати на виробництво склали 12000 грн. Списані накладні витрати - 8000 грн. Собівартість реалізованої продукції - 18000 грн. Визначити фактичні запаси готової продукції на кінець періоду.

2000

Для виконання планового обсягу виробництва необхідно 5000 людино-годин. Сума змінних накладних витрат з розрахунку на одну годину - 6 грн. Сума постійних накладних витрат - 12000 грн. На підставі гнучкого бюджету визначити норматив накладних витрат при рівні виконання плану = 90%.

8,67

Для виконання планового обсягу виробництва необхідно 5000 людино-годин. Сума змінних накладних витрат з розрахунку на одну годину - 6 грн. Сума постійних накладних витрат - 12000 грн. На підставі гнучкого бюджету визначити норматив накладних витрат при рівні виконання плану = 80%.

9

Для виконання планового обсягу виробництва необхідно 5000 людино-годин. Сума змінних накладних витрат з розрахунку на одну годину - 6 грн. Сума постійних накладних витрат - 12000 грн. На підставі гнучкого бюджету визначити норматив накладних витрат при рівні виконання плану = 100%.

8,4

Для виконання планового обсягу виробництва необхідно 5000 людино-годин. Сума змінних накладних витрат з розрахунку на одну годину - 6 грн. Сума постійних накладних витрат - 12000 грн. На підставі гнучкого бюджету визначити норматив накладних витрат при рівні виконання плану = 110%.

8,18

Фактичний обсяг виробництва - 4600 одиниць продукції, що більше плану на 15%. Витрати на виробництво: за планом - 10000 грн., фактично - 11040 грн. Як змінилася загальна сума витрат за рахунок зміни обсягу виробництва?

1500

Фактичний обсяг виробництва - 4600 одиниць продукції, що більше плану на 15%. Витрати на виробництво: за планом - 10000 грн., фактично - 11040 грн. Як змінилася загальна сума витрат за рахунок зміни собівартості одиниці продукції?

-460

Фактичний обсяг виробництва - 1000 одиниць продукції. Витрати праці на одиницю продукції за нормою - 2, фактично - 2,3 людино-години; оплата однієї людино-години за планом - 10,00 грн., фактично – 12,00 грн. Визначити: Відхилення від плану загальної суми витрат на оплату праці

7600

Фактичний обсяг виробництва - 1000 одиниць продукції. Витрати праці на одиницю продукції за нормою - 2, фактично - 2,3 людино-години; оплата однієї людино-години за планом - 10,00 грн., фактично – 12,00 грн. Визначити: Відхилення від плану за рахунок витрат праці

3000

Фактичний обсяг виробництва - 1000 одиниць продукції. Витрати праці на одиницю продукції за нормою - 2, фактично - 2,3 людино-години; оплата однієї людино-години за планом - 10,00 грн., фактично – 12,00 грн. Визначити: Відхилення від плану за рахунок рівня оплати працi

4600

На фактичний обсяг виробництва витрати матеріалів становили: за планом - 4000 кг на суму 10000 грн., фактично - 4100 кг на суму 10660 грн. Визначити: Відхилення витрат на матеріали за рахунок зміни норми витрат.

250

На фактичний обсяг виробництва витрати матеріалів становили: за планом - 4000 кг на суму 10000 грн., фактично - 4100 кг на суму 10660 грн. Визначити: Відхилення витрат на матеріали за рахунок зміни ціни матеріалів.

410

Повні витрати на рейс Київ-Варшава складають: змінні - 26000 грн., постійні - 30000 грн., прибуток - 14000 грн. Туристичне агентство пропонує авіакомпанії 50000 грн. за літак для туристичного рейсу за цим же маршрутом. При цьому авіакомпанія економить 1000 грн. змінних витрат. Визначити, чи варто авіакомпанії прийняти замовлення за умови: якщо компанія має вільні літаки.

варто

Повні витрати на рейс Київ-Варшава складають: змінні - 26000 грн., постійні - 30000 грн., прибуток - 14000 грн. Туристичне агентство пропонує авіакомпанії 50000 грн. за літак для туристичного рейсу за цим же маршрутом. При цьому авіакомпанія економить 1000 грн. змінних витрат. Визначити, чи варто авіакомпанії прийняти замовлення за умови: якщо для цього треба відмовитися від планового рейсу.