Планирование и прогнозирование затрат. Маржинальный анализ.

На какой период разрабатывать прогноз затрат, решается в зависимости от целей предприятия, а также полноты и достоверности имеющейся информации. С учетом нестабильности российской экономики оптимальным стоит признать срок от месяца до трех лет.

Предварительной фазой прогнозирования затрат является их анализ, который включает:

укрупненный анализ затрат, сгруппированных по категориям;

вертикальный анализ структуры затрат;

оценка динамики затрат;

оценка влияния каждой статьи затрат на себестоимость одного рубля продукции;

определение ключевых статей затрат и факторов, наибольшим образом на них воздействующие.

Методы прогнозирования затрат:

1. Рассчитываются ряд ключевых статей расходов, имеющих наибольший вес в общей структуре затрат компании, например используя средний темп роста за последние ряд периодов.

2. Метод процента от выручки. Определяется структура выручки в отчетном периоде и полученная структура распространяется на прогнозный период

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях..

Маржинальный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж.

В основе маржинального анализа основе лежит деление затрат на переменные и постоянные.

Показатели операционного анализа

Показатель |

Порядок расчета |

Примечание |

|

ВАЛОВАЯ МАРЖА |

ВЫРУЧКА – ПЕРЕМЕННЫЕ ЗАТРАТЫ =ПРИБЫЛЬ + ПОСТОЯННЫЕ ЗАТРАТЫ |

Сумма покрытия |

|

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА |

ВАЛОВАЯ МАРЖА / ПРИБЫЛЬ

|

Показывает на сколько процентов возрастет прибыль при увеличении выручки на 1% |

|

1+ (ПОСТОЯННЫЕ ЗАТРАТЫ / ПРИБЫЛЬ)

|

|||

(ВАЛОВАЯ МАРЖА / ПРИБЫЛЬ) / (К/К) К - физический объем реализации |

Показывает процентное изменение валовой маржи при данном процентном изменении физического объема продаж |

||

ПОРОГ РЕНТАБЕЛЬНОСТИ, ТОЧКА БЕЗУБЫТОЧНОСТИ |

ПОТОЯННЫЕ ЗАТРАТЫ / ВАЛОВАЯ МАРЖА В ОТНОСИТЕЛЬНОМ ВЫРАЖЕНИИ

ВАЛОВАЯ МАРЖА В ОТНОСИТЕЛЬНОМ ВЫРАЖЕНИИ = ВАЛОВАЯ МАРЖА / ВЫРУЧКА |

Показывает объем продаж в рублях при котором прибыль равняется нулю (нет ни прибыли ни убытка) |

|

ПОТОЯННЫЕ ЗАТРАТЫ / (1- ПЕРЕМЕННЫЕ ЗАТРАТЫ / ВЫРУЧКА) |

|||

ПОРОГОВОЕ КОЛИЧЕСТВО ТОВАРА |

ПОРОГ РЕНТАБЕЛЬНОСТИ / ЦЕНА ТОВАРА |

Показывает объем продаж в натуральных единицах при котором прибыль равняется нулю (нет ни прибыли ни убытка) |

|

ПОСТОЯННЫЕ ЗАТРАТЫ, НЕОБХОДИМЫЕ ДЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ / (ЦЕНА ЕД. ТОВАРА – ПЕРЕМ. ЗАТР. НА ЕД.ТОВАРА) |

|||

ПОРОГОВОЕ КОЛИЧЕСТВО ТОВАРА №1 |

(ВСЕ ПОСТОЯННЫЕ ЗАТРАТЫ ПРЕДПРИЯТИЯ * УДЕЛЬНЫЙ ВЕС ТОВАРА №1 В ОБЩЕЙ ВЫРУЧКЕ ОТ РЕАЛИЗАЦИИ)/ (ЦЕНА ТОВАРА №1- ПЕРЕМ.ЗАТРАТЫ НА ЕД. ТОВАРА №1) |

объем производства товара №1, обеспечивающего безубыточность |

|

МАССА ПРИБЫЛИ ПОСЛЕ ПРОХОЖДЕНИЯ ПОРОГА РЕНТАБЕЛЬНОСТИ |

КОЛИЧЕСТВО ТОВАРА, ПРОДАННОГО ПОСЛЕ ПРОХОЖДЕНИЯ ПОРОГА РЕНТАБЕЛЬНОСТИ * (ВАЛОВАЯ МАРЖА / ОБЩЕЕ КОЛИЧЕСТВО ПРОДАННОГО ТОВАРА) |

||

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ ПРЕДПРИЯТИЯ |

ВЫРУЧКА – ПОРОГ РЕНТАБЕЛЬНОСТИ |

В РУБЛЯХ |

На сколько можно снизить выручку без серьезной угрозы для своего финансового положения. |

(ВЫРУЧКА – ПОРОГ РЕНТАБЕЛЬНОСТИ)/ ВЫРУЧКУ |

В ДОЛЯХ |

||

1/СИЛУ ОПЕРАЦИОННОГО РЫЧАГА |

|||

УРОВЕНЬ СОПРЯЖЕННОГО ЭФФЕКТА ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГОВ |

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА * СИЛА ВОЗДЕЙСТВИЯ ФИНАНСОВОГО РЫЧАГА СИЛА ВОЗДЕЙСТВИЯ ФИНАНСОВОГО РЫЧАГА = 1+(% за кредит / прибыль до н/о) |

Уровень совокупного риска предприятия. На сколько процентов изменяется чистая прибыль на акцию при изменении выручки от реализации на один процент |

|

ЧИСТАЯ ПРИБЫЛЬ НА АКЦИЮ В ПЛАНОВОМ ПЕРИОДЕ |

ЧИСТАЯ ПРИБЫЛЬ НА АКЦИЮ В ОТЧЕТНОМ ПЕРИОДЕ * (1+ УРОВЕНЬ СОПРЯЖЕННОГО ЭФФЕКТА ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГОВ * ПРИРОСТ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ В ДОЛЯХ) |

||

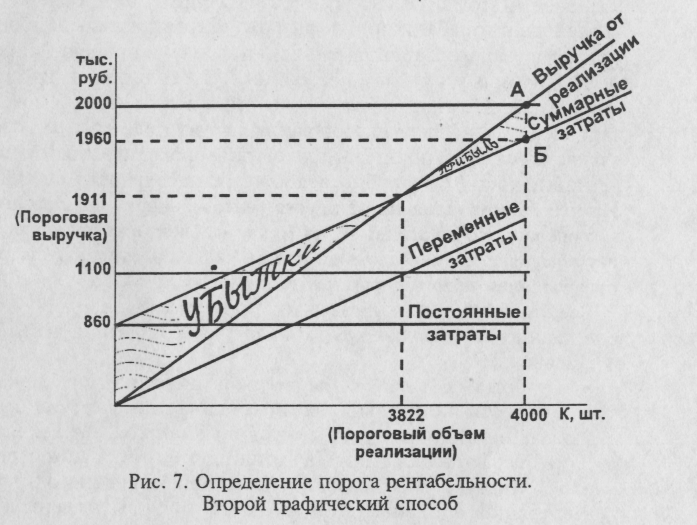

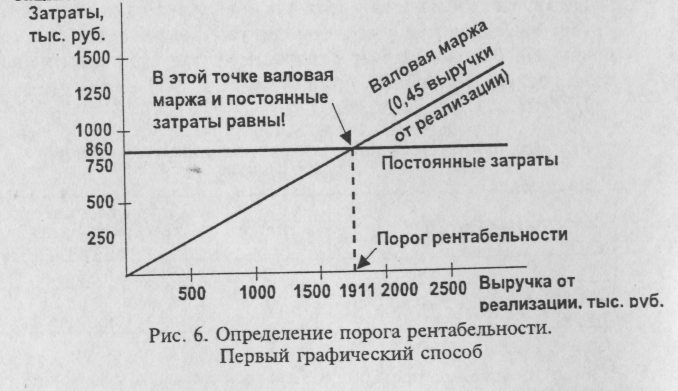

Графические способы определения точки безубыточности:

1 способ

2 способ