6. Субъекты и объекты финансового управления. Классификации предприятий как объектов финансового управления.

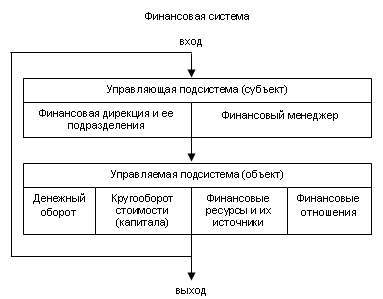

Финансовый менеджмент как система управления состоит из двух подсистем:

управляемая подсистема (объект управления);

управляющая подсистема (субъект управления).

Объект управления — это совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между предприятиями и их подразделениями в хозяйственном процессе.

Субъект управления — это отдельная группа специалистов (финансовая дирекция, финансовый менеджер), которая посредством различных форм управленческого воздействия обеспечивает целенаправленное функционирование объекта, т.е. финансов предприятия.

В объем виде отношение между объектом и субъектом управления в фин. менеджменте можно изобразить следующей диаграммой:

7. Понятие системы информационного обеспечения финансового менеджмента. Категории пользователей финансовой информацией предприятия, их интересы.

Информационное обеспечение финансового менеджмента представляет собой единство внутренних и внешних источников информации. Оно заключается в подготовке, нахождении и использовании общеэкономической, бухгалтерской, финансовой, коммерческой, статистической и другой информации для нужд управления финансами.

Основным источником информации для управления финансами на предприятии являются бухгалтерская отчетность, а также обеспечение менеджментаэлектронными системами коммуникаций.

Для крупных предприятий и организаций управление — одна из наиболее острых, а иногда и критических проблем, поэтому необходимы постоянное повышение квалификации и компьютерной грамотности финансовых менеджеров. В настоящее время система бухгалтерского учета автоматизируется.

Но, несмотря на очевидные преимущества, перевод бумажных документов в электронную форму — сложная проблема. Для крупных предприятий это связано с огромным потоком документов, для мелких — с их финансовыми возможностями, наличием квалифицированных кадров и т.п. Создаются автоматизированные рабочие места (АРМ) финансовых менеджеров, которые представляют собой малые вычислительные системы, ориентированные на автоматизацию управления финансами предприятия.

8. Система показателей информационного обеспечения финансового менеджмента, формируемых из внешних и внутренних источников.

В финансовом менеджменте используются учетные и внеучетные источники информации.

К учетным источникам информации относят бухгалтерский учет и отчетность; статистический учет и отчетность; оперативный учет и отчетность; выборочные учетные данные.

В финансовую отчетность предприятия включаются:

1) баланс предприятия — он состоит из двух частей. В первой части показываются активы, во второй – пассивы предприятия. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итого–вой сумме строк по пассиву;

2) отчет о финансовых результатах — он содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года;

3) отчет о движении капитала — в этой форме отражаются данные о наличии и движении составляющих капитала: уставного (складочного) капитала, добавочного капитала, резервного капитала, фондов накопления и социальной сферы, образуемых в соответствии с учредительными документами и принятой учетной политикой, а также средств целевого финансирования (поступлений и нераспределенной прибыли) прошлых лет;

4) отчет о движении денежных средств. Сведения о движении денежных средств представляются в валюте РФ. сведения представляются в разрезе видов деятельности (она может быть основной, финансовой и инвестиционной);

5) приложение к бухгалтерскому балансу. В данной форме дается расшифровка отдельных статей основных форм отчетности, т.е. присутствуют статьи «Движение заемных средств», «Дебиторская и кредиторская задолженность», «Амортизируемое имущество», «Нематериальные активы», «Права на объекты интеллектуальной (промышленной) собственности», «Права на пользование обособленными природными объектами», «Организационные расходы», «Деловая репутация организации», «Нематериальные активы» и т.д.

Во внеучетную информацию включаются: директивная информация в виде законов, постановлений Правительства РФ, указаний вышестоящих организаций, инструкций; нормативно-плановая информация в виде бизнес-планов, нормативов, прейскурантов, справочников; материалы ревизий, инвентаризаций, проверок банков и налоговых инспекций; объяснительные и докладные записки и т.д.