ТЕМА ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ

Вопрос 1. Кредитная политика и управление кредитным процессом

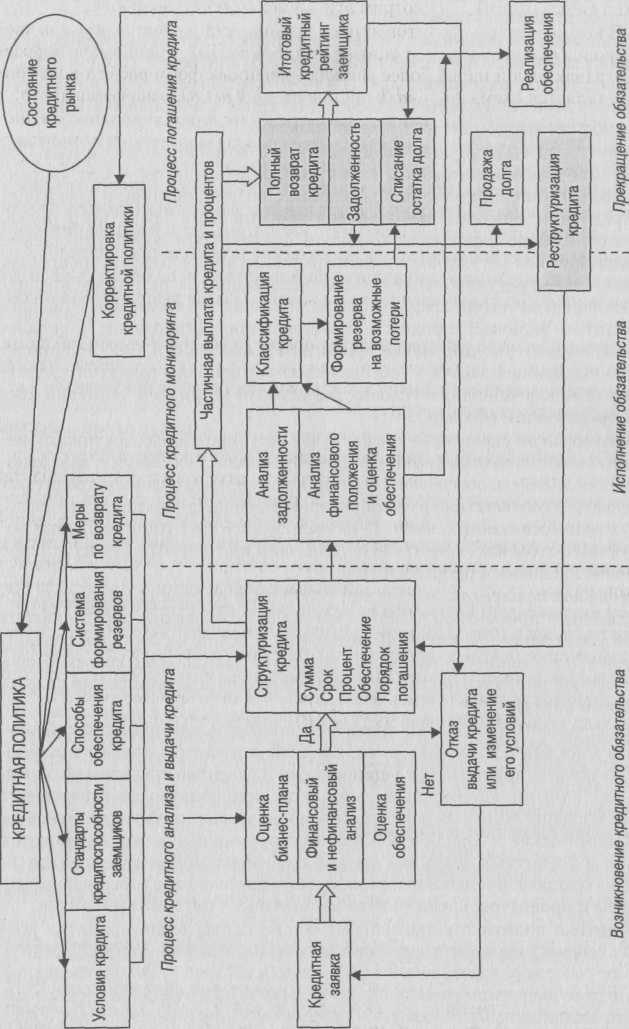

Управление кредитом представляет собой регулирование совокупности процессов, связанных с возникновением, исполнением, обеспечением исполнения и прекращением кредитных обязательств.

Управление кредитом предполагает решение двух взаимосвязанных задач:

1. формирование кредитной политики хозяйствующего субъекта;

2. оперативное управление кредитным процессом (рис. 1).

Кредитная политика - это система правил и процедур, устанавливающих приоритеты развития кредитных отношений, определяющих порядок управления процессом кредитования и осуществления контроля за состоянием задолженности заемщиков с целью обеспечения высокой рентабельности кредитных операций и минимизации связанного с ними риска.

Кредитная политика устанавливает общие направления принятия решений по выбору надежных заемщиков, объемов и сроков кредита. Она включает следующие элементы:

1) условия кредита (условия кредитных сделок, в том числе размер скидок и сроки кредита);

2) стандарты кредитоспособности заемщиков;

3) способы обеспечения исполнения кредитных обязательств;

4) систему формирования резервов на возможные потери от кредитных операций;

5) меры по обеспечению возврата кредита и политику сбора платежей (инкассации).

Рассмотрим эти элементы более подробно.

1. Условия кредита. Кредитование может быть коммерческим (кредит предоставляется предприятием в виде продажи товара с отсрочкой платежа) и банковским (кредит предоставляется банком в денежной форме).

Определение фирмой условий предоставления кредитов зависит от сочетания целого ряда факторов, среди которых выделим следующие:

а) уровень и темпы инфляции;

б) характер отраслевой конкуренции;

в) существующие рыночные условия кредитования;

г) масштабы реализации, уровень рентабельности продаж и общая рентабельность компании;

д) условия получения коммерческого кредита у поставщиков;

е) наличие собственного капитала, необходимого для финансирования дебиторской задолженности;

ж) соотношение кредиторской и дебиторской задолженностей предприятия и доступность банковского кредитования.

Банковское кредитование предполагает точное установление условий кредитования, поскольку сами банки являются заемщиками денежных средств и должны точно определять реальные возможности предоставления кредитов по размерам и срокам. Важность учета структуры (сумм и сроков) привлекаемых средств при кредитовании разных категорий заемщиков находит выражение в специализации банков, например банков ипотечного кредитования или банков долгосрочного кредита. Универсальные банки предоставляют кредиты на различные сроки, но и они, как правило, устанавливают в своей кредитной политике определенные приоритеты, а также четко увязывают сроки кредитов с состоянием общеэкономической конъюнктуры.

Важным элементом банковской кредитной политики является политика процентных ставок, установление их в зависимости от вида кредита. При этом необходимо учитывать влияние общих и частных факторов.

Общие факторы определяют объективные условия деятельности всех кредитных организаций. К ним относятся:

1) соотношение спроса и предложения на денежном рынке и рынке капитала;

2) изменение официальной учетной ставки центрального банка (ставки рефинансирования);

3) уровень и темпы инфляции;

4) ставки и условия межбанковского кредитного рынка.

Частные факторы определяют условия деятельности конкретного банка и оказывают влияние на уровень его процентной ставки. К ним относятся:

1) характер депозитной политики банка, структура привлекаемых им средств;

2) размер собственных средств банка;

3) рентабельность банковской деятельности;

4) срок и размер предоставляемого кредита;

5) платежеспособность клиента;

6) вид обеспечения кредита.

2. Стандарты кредитоспособности — это требования к финансовой устойчивости, которой должны обладать заемщики для получения кредита. Основным моментом для установления стандартов кредитоспособности являются оценка кредитного риска и определение связанных с ним вероятностей задержки в погашении кредита, его полного или частичного невозврата.

3. Определение способов обеспечения исполнения кредитных обязательств. Основной задачей кредитора является выбор наиболее приемлемого способа обеспечения для каждой категории заемщиков и правильное оформление соответствующих кредитных инструментов.