Методы расчёта платежей по ипотечным кредитам.

1) Постоянный ипотечный кредит (наиболее распространенный метод) предусматривает выплаты на аннуитетной основе (равными регулярными платежами), состоящими из процентного платежа и платежа по основной сумме кредита и позволяющими погасить кредит по истечении установленного срока (самоамортизирующийся кредит).

Кредитор устанавливает:

1) максимальную величину основной суммы кредита в % от стоимости недвижимости

Коэф. ипотеч. задолж. = Сумма Кредита / Cт-ть Недвижимости * 100%,

Чем выше значение данного коэффициента, тем выше доля заемных средств (риск невыполнения обязательств) в финансировании сделки с недвижимостью. Обычно 75-80%.

2) срок кредита;

3) процентную ставку исходя из преобладающих на рынке условий.

Погашение кредита аннуитетными платежами выигрышно для заемщиков при росте процентных ставок и уровня инфляции, для кредитора - при их снижении.

2) Ипотечные кредиты с переменными выплатами

Предусматривают разную периодичность погашения основного долга и % и другие доп. условия.

2.1. Кредиты с «шаровым» платежом предполагают единовременный итоговый «шаровой» платеж по кредиту. Подразделяются на:

- кредиты с замораживанием % выплат и выплат по основной сумме долга до истечения срока кредита (не предусматривают каких-либо выплат. Погашение долга и % производится в конце срока. Использование таких кредитов ограничено.);

- кредиты с выплатой только процентов;

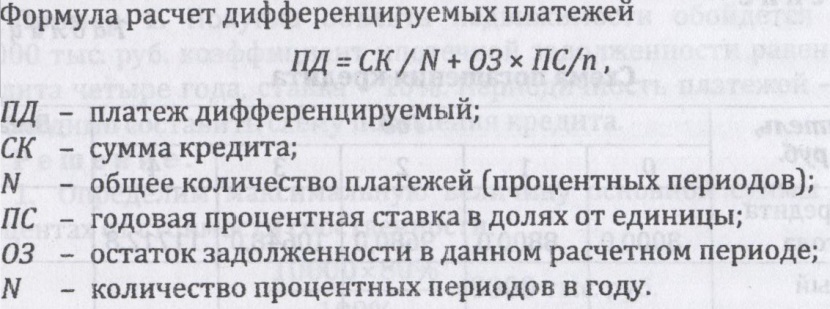

2.2. Кредит с фиксированным платежом основной суммы предусматривает осуществление равновеликих периодических платежей в счет погашения основной суммы, а также % выплат на непогашенный остаток. Т.о. с каждым периодом суммарный платеж снижается. Позволяет должникам выкупить часть заложенного имущества быстрее, чем при равномерном погашении.

2.3. Кредит с участием предполагает, что кредитор, кроме платежей по кредиту, получает определенную часть регулярного дохода или часть от суммы увеличения стоимости недвижимости, или и то, и другое. Хорошо при высоких темпах инфляции. Кредиты с участием имеют относительно низкую норму процента, поэтому позволяют приобретать более дорогую недвижимость. Такой кредит предполагает, что кредитор будет иметь долю в возросшей стоимости недвижимости. Эту долю кредитор получает, когда недвижимость продается.

2.4. Канадский ролловер предусматривает деление срока кредита на заранее установленные временные интервалы. Для каждого из этих интервалов с учетом конъюнктуры рынка устанавливается своя процентная ставка.

Повышение или снижение % ставки вызовет изменения в сроках амортизации и/или в размерах ежегодных платежей (увеличение % ставки означает увеличение срока амортизации и/или увеличение размера ежегодных выплат, и наоборот).

Использование такого типа кредита является механизмом защиты кредитора в случае увеличения темпов инфляции, когда обычно кредитор терпит значительные убытки, а заемщик приобретает дополнительные средства, теряемые кредитором.

Риски в системе ипотечного жилищного кредитования.

Кредитный риск — опасность возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств в соответствии с условиями договора.

В случае ипотечного жилищного кредитования банк имеет возможность не оценивать каждую ссуду по степени риска отдельно, а формировать портфели однородных кредитов. При этом существует только ограничение на размер кредита в портфеле однородных ссуд — каждый кредит в портфеле не должен превышать 0,5% собственного капитала банка.

Оценка кредитного риска по ипотечным жилищным кредитам, как правило, включает два этапа:

1) На первом этапе кредитор производит ускоренную оценку соответствия заемщика положениям кредитной политики банка. Основой такой оценки является анкета установленной формы, которая заполняется соискателем на кредит и включает такие параметры, как возраст заемщика, место основной работы, непрерывный стаж, ежемесячный доход, дополнительные источники дохода, количество иждивенцев, размер ежемесячных обязательных платежей, наличие и характер собственности и т.д.

2) На основе представленного заемщиком заявления производится предварительная оценка заемщика, часто с использованием скоринговых моделей. В случае положительной оценки заемщик формирует и представляет кредитору полный пакет документов для оценки его кредитоспособности и оценки кредитного риска.

На основе представленной и подтвержденной информации банк определяет максимальный размер кредита и категорию качества ссуды, а также размер резерва на возможные потери. Как правило, должны выполняться следующие основные параметры:

♦ размер первоначального взноса за счет собственных средств заемщика не должен быть менее 10% от стоимости приобретаемой недвижимости;

♦ залоговая стоимость недвижимости должна превышать сумму кредита не менее чем на 30%;

♦ размер ежемесячного платежа по кредиту не должен превышать 50% от совокупного ежемесячного дохода заемщика за вычетом суммы обязательных ежемесячных платежей.

Максимальный размер кредита исходя из уровня доходов заемщика = Среднемес. Доход за искл обяз.платежей * Понижающий Коэфф. * Срок Кредитования в мес.

Максимальный размер кредита исходя из стоимости обеспечения кредита = Залоговая ст-ть недвижимости * Понижающий Коэфф.

Риск потери ликвидности — вероятность потерь, которая возникает в результате неспособности банка своевременно выполнить без финансовых потерь свои обязательства перед вкладчиками и прочими кредиторами, а также финансировать активные операции в соответствии с общей стратегией развития банка.

Риск ликвидности может иметь для коммерческого банка существенное значение в том случае, если доля ипотечных (долгосрочных) кредитов существенна в ссудном портфеле и если банк не имеет адекватных по срокам и стоимости источников фондирования.

Существенно снижает риск потери ликвидности для банков развитая система рефинансирования ипотечных кредитов.

Процентный риск — вероятность финансовых потерь в результате изменения во времени уровня процентных ставок. Влияние данного вида риска отражается на уровне получаемых банком доходов, величине расходов и на стоимости его активов, обязательств и внебалансовых статей. Процентный риск может иметь место в том случае, если заемщикам предоставлено право досрочного погашения кредита. Для кредитора досрочное погашение ипотечного кредита будет означать, что он получит денежные средства, которые необходимо реинвестировать в условиях, когда структура привлеченных ресурсов не изменяется. Риск для кредитора состоит в следующем:

♦ заранее не известно, в какой момент времени будет осуществлено досрочное погашение кредита;

♦ рыночная процентная ставка в момент погашения может снизиться, и реинвестирование будет осуществляться по низким ставкам, что приведет к уменьшению процентной маржи.

Кредитор старается минимизировать процентный риск, анализируя статистику погашения ипотечных кредитов и применяя, соответственно, наиболее эффективную схему фондирования ипотечного портфеля. Кроме того, банк может установить обязательное уведомление со стороны заемщика о планируемом погашении кредита.