3.5. Основные экономические показатели деятельности предприятия

Результативность деятельности предприятия можно охарактеризовать следующими показателями: - экономический эффект; - показатели эффективности; - период окупаемости капитала; - точка безубыточности ведения хозяйства.

Экономический эффект - это абсолютный показатель (прибыль, доход от реализации и т.п.), характеризующий результат деятельности предприятия. Основной показатель, характеризующий экономический эффект от деятельности производственного предприятия, - это прибыль. Порядок образования прибыли показан на рис 3.7.

Прибыль от реализации продукции (от основной деятельности) (Пр) |

| |

+ Прибыль от прочей реализации (Ппр) |

| |

+ Прибыль от внереализационных операций (Пвн) |

| |

= Балансовая (валовая) прибыль Пб=Пр+Ппр+Пвн |

| |

- Налоги и сборы (отчисл.) |

| |

= Чистая прибыль Пч=Пб - отчисл. |

| |

- Дивиденды (ДВ) |

| |

- Проценты за кредиты (проц.) |

| |

= Нераспределенная прибыль Пнр=Пч- ДВ- проц. |

Рис. 3.7. Порядок образования прибыли

Прибыль Пр от реализации продукции (продаж) - это разность между выручкой от продаж (Вр) издержками на производство и сбыт продукции (полной себестоимостью Зпр), суммой налога на добавленную стоимость (НДС) и акцизами (АКЦ):

Пр = Вр - Зпр - НДС - АКЦ.

Прибыль от прочей реализации (Ппр) - это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Она определяется как разница между выручкой от реализации (Впр) и затратами на эту реализацию (Зр):

Ппр = Впр - Зр.

Прибыль от внереализационных операций - это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Пвн = Двн-Рвн.

Доходы от внереализационных операций - это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией продукции.

Расходы по внереализационным операциям - это затраты на производство, которое не дало продукции.

Балансовая прибыль: Пб = Пр + Ппр + Пвн. Чистая прибыль: Пч = Пб - отчсл. Нераспределенная прибыль: Пнр = Пч -ДВ - проц.

Порядок распределения прибыли

Прибыль может распределяться по направлениям указанным на рис.3.8.

Рис. 3.8. Распределение прибыли

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств. Величина фонда накопления характеризует возможности предприятия по развитию и расширению.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Ограниченность показателей экономического эффекта заключается в том, что по ним нельзя сделать вывод о качественном уровне использования ресурсов и уровне доходности предприятия.

Экономическая эффективность - это относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими этот эффект, или с ресурсами, использованными для достижения этого эффекта:

![]() .

.

Часть таких показателей рассматривалась. Например, это показатели фондоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют соответственно эффективность использования основных фондов и оборотных средств.

Степень доходности предприятия можно оценить с помощью показателей рентабельности. Можно выделить следующие основные показатели:

а) рентабельность продукции (отдельных видов) (Rп) рассчитывается как отношение прибыли от реализации продукции (Пр) к затратам на ее производство и реализацию (Зпр):

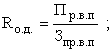

б) рентабельность основной деятельности (Rод) - отношение прибыли от реализации продукции к затратам на ее производство и реализацию:

где Пр.в.п - прибыль от реализации всей продукции;

Зпр.в.п - затраты на производство и реализацию выпускаемой продукции;

в) рентабельность активов (Rа) - отношение балансовой прибыли к итогу среднего баланса (Кср). Этот показатель характеризует, насколько эффективно используются основные и оборотные средства предприятия. Этот показатель представляет интерес для кредитных и финансовых учреждений, деловых партнеров и т.д.:

![]()

г) рентабельность основного капитала (Rо.к) - отношение балансовой прибыли (Пб) к средней стоимости основного капитала (Офс.г):

![]()

д) рентабельность собственного капитала (Rс.к) - отношение чистой прибыли (Пч) к средней стоимости собственного капитала (Кс.с):

![]() ,

,

Этот показатель характеризует, какую прибыль дает каждый рубль, инвестированный собственником капитала;

е) период окупаемости капитала (Т) - это отношение капитала (К) к чистой прибыли (Пч).

![]() .

.

Этот параметр показывает, через сколько лет окупятся вложенные в данное предприятие средства при неизменных условиях производственно-финансовой деятельности.

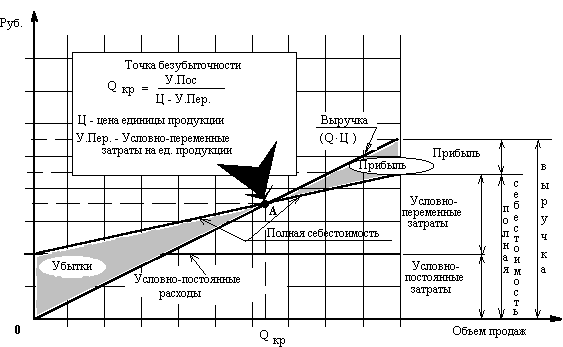

Точка безубыточного ведения хозяйства. Концепция безубыточного ведения хозяйства может быть выражена в виде простого вопроса: сколько единиц продукции необходимо продать в целях возмещения произведенных при этом затрат.

Соответственно цены на продукцию устанавливаются таким образом, чтобы возместить все условно-переменные затраты и получить надбавку, достаточную для покрытия условно-постоянных затрат и получения прибыли.

Как только будет продано количество единиц продукции (Qкр), достаточное для того чтобы возместить условно-постоянные и условно-переменные затраты (полную себестоимость), каждая проданная сверх этого единица продукции будет приносить прибыль. При этом величина прироста этой прибыли зависит от соотношения условно-постоянных и условно-переменных затрат в структуре полной себестоимости.

Таким образом, как только объем проданных единиц продукции достигнет минимального значения, достаточного для покрытия полной себестоимости, предприятие получает прибыль, которая начинает расти быстрее, чем этот объем. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж. Определение точки безубыточного ведения хозяйства представлено на рис. 3.9.

Рис. 3.9. Определение точки безубыточного ведения хозяйства

5 Оценка капиталовложений

Под капитальными затратами понимается суммарная стоимость всех видов затрат, необходимых для осуществления проектирования, строительства объектов основных средств, приобретения оборудования, монтажа и пуска в эксплуатацию. Смета капитальных затрат приведена в таблице 8.

Таблица 8 – Смета капитальных затрат

п/п |

Наименование оборудования |

Количество, шт |

Цена, руб |

Обяз. Стоимость, руб |

Норма амортизации, % |

Амортизационные отчисления, руб |

Затраты на монтаж 40% |

Затраты на запчасти, 5% |

Затраты на комплектацию, 1% |

Затраты на испытание и обработку |

1 |

Автомат упаковки |

1 |

300000 |

300000,0 |

10 |

30000 |

120000 |

15000 |

3000 |

15000 |

2 |

Шаровая мельница |

1 |

218300 |

218300,0 |

10 |

21830 |

87320 |

10915 |

2183 |

10915 |

3 |

Емкость для хранения шликера |

1 |

299720 |

299720,0 |

10 |

29972 |

119888 |

14986 |

2997,2 |

14986 |

4 |

Элеватор |

4 |

100500 |

402000,0 |

7 |

28140 |

160800 |

20100 |

4020 |

20100 |

5 |

Смеситель конусный |

1 |

45000 |

45000,0 |

7 |

3150 |

18000 |

2250 |

450 |

2250 |

6 |

Гидравлический пресс |

1 |

900000 |

900000,0 |

9 |

81000 |

360000 |

45000 |

9000 |

45000 |

7 |

Емкость хранения глинистой суспензии |

2 |

150000 |

300000,0 |

9 |

27000 |

120000 |

15000 |

3000 |

15000 |

8 |

Весовой дозатор |

1 |

3200 |

3200,0 |

10 |

320 |

1280 |

160 |

32 |

160 |

9 |

Бункерный дозатор |

2 |

4500 |

9000,0 |

7 |

630 |

3600 |

450 |

90 |

450 |

10 |

Глинорыхлитель |

2 |

2000 |

4000,0 |

7 |

280 |

1600 |

200 |

40 |

200 |

11 |

Лопастная мешалка |

2 |

29250 |

58500,0 |

10 |

5850 |

23400 |

2925 |

585 |

2925 |

12 |

Ящичный питатель |

2 |

300000 |

600000,0 |

7 |

42000 |

240000 |

30000 |

6000 |

30000 |

13 |

Башенная распылительная сушилка |

1 |

32500000 |

32500000,0 |

7 |

2275000 |

13000000 |

1625000 |

325000 |

1625000 |

14 |

Конвейерная печь |

1 |

5001600 |

5001600,0 |

7 |

350112 |

2000640 |

250080 |

50016 |

250080 |

15 |

Оборудование для ректификации |

1 |

180000 |

180000,0 |

8 |

14400 |

72000 |

9000 |

1800 |

9000 |

16 |

Ленточный конвейер |

6 |

8850 |

53100,0 |

10 |

5310 |

21240 |

2655 |

531 |

2655 |

17 |

Итого оборудования |

29 |

40042920,0 |

40874420,0 |

|

2914994 |

16349768 |

2043721 |

408744,2 |

2043721 |

18 |

Неучтенное оборудование |

10% |

|

4087442,0 |

|

408744,2 |

1634976,8 |

204372,1 |

40874,42 |

204372,1 |

19 |

Итого оборудования с учетом неучтенного |

|

|

44961862,0 |

|

3323738,2 |

17984744,8 |

2248093,1 |

449618,62 |

2248093,1 |

22 |

Заготовительный склад сырья |

1,20% |

|

539542,3 |

|

|

|

|

|

|

23 |

Транспортные расходы и запчасти |

10% |

|

4496186,2 |

|

|

|

|

|

|

26 |

Итого |

|

|

72928140,2 |

|

|

|

|

|

|

27 |

Накладные расходы |

10% |

|

7292814,0 |

|

|

|

|

|

|

28 |

Плановая прибыль |

8% |

|

5834251,2 |

|

|

|

|

|

|

29 |

Итого капитальных затрат |

|

|

86055205,4 |

|

|

|

|

|

|

30 |

Здание цеха |

|

|

1368800,0 |

2,6 |

35588,8 |

|

|

|

|

31 |

Здание отдела |

|

|

1100076,0 |

2,6 |

28602,0 |

|

|

|

|

32 |

Склад №1 |

|

|

1192670,0 |

2,6 |

31009,4 |

|

|

|

|

33 |

Склад №2 |

|

|

1580515,0 |

2,6 |

41093,4 |

|

|

|

|

34 |

Склад №3 |

|

|

1680000,0 |

2,6 |

43680,0 |

|

|

|

|

35 |

Склад №4 |

|

|

1458900,0 |

2,6 |

37931,4 |

|

|

|

|

36 |

ИТОГО |

|

|

|

|

3541643,2 |

|

|

|

|

Сумма

амортизационных отчислений:

![]() ,

,

где С – стоимость оборудования,

На- норма амортизации.

Капитальная сумма затрат на приобретение нового оборудования составила 44 961 862,0 руб.

На оборотные средства принимают 10% от капитальных затрат. Общая сумма для внедрения проекта = 86 055 205,4 +10% = 94 660 725,9 руб.

6 Расчет себестоимости продукции

Основной целью планирования себестоимости является анализ структуры затрат, выявление и использование имеющихся резервов снижения издержек производства и повышения конкурентоспособности. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом накоплений увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем суммирования величины затрат на производство и реализацию товарной продукции.

Для производства фасадной плитки не требуется окрашивание в массе, поэтому для экономии пигмента и снижения себестоимости изделия, проводят послойное окрашивание. Потребность в сырье приведена в таблице 9. Смета на сырье и материалы приведена в таблице 10.

Таблица 9 – Потребность в сырье

Наименование передела |

Потребность в год |

|

Складирование сырья, т/м3 -глина (w=12%) -каолин (w=14%) -полевой шпат (w=6%) -песок (w=3%) -пигмент -всего |

1138,16/2162,5 1497,4/2545,6 418,54/627,81 921,92/1382,98 17,78 3993,8 |

|

Приготовление шликера, т/м3 (w=35%) ,потери 1% -глина

-песок

-каолин

-полевой шпат

-вода -электролит

-пигмент -всего |

Неокрашенный слой

985,19/ 1871,86 798,02/ 1197,03 1277,13/ 2171,12 362,33/ 543,49 867,91 3,47 6,95

4301,00 |

Окрашенный слой

141,57/ 268,98 114,73/ 172,10 184,87/ 314,28 52,02/ 78,03 130,96 0,51 1,03 17,79 643,48 |

Приготовление пресспорошка, т(w=4%) -всего |

2907,476 |

434,992 |

3342,468 |

||

Формование

пресс, шт/м |

9468750/1515000 |

|

Сушка, обжиг шт/м Потери 1% |

9468750/1515000 |

|

Ректификация, шт/м |

9375000/1500000 |

|

Складирование готовой продукции, шт/м |

9375000/1500000 |

|

Таблица 10 – Смета затрат на сырье

Наименование |

Расход, т |

Цена за 1т, руб |

Стоимость, руб (расход*цена) |

Глина Новорайская |

1138,16 |

3612 |

4111033,92 |

Каолин Кыштымский |

1497,4 |

2654 |

3974099,6 |

Полевой шпат |

418,54 |

4210 |

1762053,4 |

Песок Ташлинский |

921,92 |

1280 |

1180057,6 |

Сода кальцинированная |

3,47 |

4913 |

17048,11 |

Жидкое стекло |

6,95 |

5300 |

36835 |

Вода |

867,91 |

1886 |

1636878,26 |

Итого |

|

|

12718006 |

Затраты на сырьё составят 12718006 рублей.

Расчет электроэнергии приведен в таблице 11.

Таблица 11 - Расчет энергозатрат на производство керамических плит.

Наименование оборудования |

Количество оборудования, n |

Мощность (N), КВт |

Количество электродвигателей,m, шт |

Расход электроэнергии (Р), кВт/ч (n*N*m*Tф) |

Суммарная N по всем двигателям (n*N*m) |

Т, общее количество ((1,62*P)+(3,2*Nсумм)) |

Автомат упаковки |

1 |

2,5 |

1 |

16870,8 |

2,5 |

27338,696 |

Шаровая мельница |

1 |

15 |

1 |

101224,8 |

15 |

164032,176 |

Оборудование для ректификации |

1 |

25 |

1 |

168708 |

25 |

273386,96 |

Элеватор |

4 |

23 |

1 |

620845,44 |

92 |

1006064,01 |

Смеситель конусный |

1 |

15 |

1 |

101224,8 |

15 |

164032,176 |

Гидравлический пресс |

1 |

22 |

1 |

148463,04 |

22 |

240580,525 |

Емкость хранения глинистой суспензии |

2 |

12 |

1 |

161959,68 |

24 |

262451,482 |

Весовой дозатор |

1 |

2,8 |

1 |

18895,296 |

2,8 |

30619,3395 |

Ленточный конвейер |

6 |

26 |

1 |

1052737,92 |

156 |

1705934,63 |

Глинорыхлитель |

2 |

26 |

1 |

350912,64 |

52 |

568644,877 |

Лопастная мешалка |

2 |

91 |

1 |

1228194,24 |

182 |

1990257,07 |

Ящичный питатель |

2 |

2,2 |

1 |

29692,608 |

4,4 |

48116,105 |

Башенная распылительная сушилка |

1 |

32 |

1 |

215946,24 |

32 |

349935,309 |

Электроэнергия на освещение |

|

|

|

|

|

261900 |

Итого |

|

|

|

4215675,504 |

624,7 |

6831393,36 |

Затраты на электроэнергию составят 6831393,356рублей

Р – расход электроэнергии Р = кол-во*N*Тф , где Тф = 6748,32 ч - баланс рабочего времени ,

Затраты на электроэнергию по всему оборудованию рассчитываюся по формуле:

Т = a*P+b*N (руб.)

а – тариф за 1 КВт = 1,62 руб.

b – плата за установленную мощность по 3,2 руб.

N – мощность с учетом количества электродвигателей

Расчет

топлива ведется только для конвейерной

печи и башенной сушилки. Расход газа

(В) на печь – 441,5

![]() ,

на сушилку - 622,5

,

,

на сушилку - 622,5

,

Для печи

![]()

Где

![]() - тариф за газ, 2 руб/нм

- тариф за газ, 2 руб/нм![]()

![]()

q – коэффициент использования оборудования – 0,96;

Расчет затрат на топливо для сушилки:

![]()

![]()

Общие

затраты на топливо составят

![]() +

+![]() =13786007,96

рублей.

=13786007,96

рублей.

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на ее производство и сбыт. Себестоимость продукции является важнейшим показателем, который отражает все стороны финансово – хозяйственной деятельности предприятия.

Затраты, образующие себестоимость продукции, в соответствии с их экономическим содержанием группируютсчя по следующим элементам: материальные затраты(за вычетом возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизации основных средств; прочие затраты.

Расчет себестоимости приведен в таблице 8.

Таблица 12 - Калькуляция себестоимости

Статья затрат |

Цена за ед. руб |

Расход в натуральном выражении |

Затраты в руб. |

||

на годовой выпуск |

на 1000шт |

на годовой выпуск |

на 1000 шт |

||

1. Основное сырье |

|

|

|

|

|

1.1 Глина |

3612 |

1138,16 |

0,12140373 |

4111033,92 |

499094,866 |

1.2 Каолин |

2654 |

1497,4 |

0,15972267 |

3974099,6 |

634753,786 |

1.3 Полевой шпат |

4210 |

418,54 |

0,04464427 |

1762053,4 |

78665,5819 |

1.4 Песок |

1280 |

921,92 |

0,09833813 |

1180057,6 |

116044,662 |

1.5 Вода |

1886 |

867,91 |

0,09257707 |

1636878,26 |

151537,388 |

Итого (сумма 1.1-1.5) |

13642 |

4843,93 |

0,5166859 |

12664122,78 |

1480096,3 |

2. Потери (1%) |

|

48,4393 |

0,00516686 |

126641,2278 |

14800,9628 |

Всего за вычетом отходов |

|

4795,4907 |

0,51151901 |

12537481,55 |

1465295,32 |

3.Вспомогательные материалы |

|

|

|

|

|

3.1 Сода |

4913 |

3,47 |

0,00037013 |

17048,11 |

6,31007378 |

3.2 Жидкое стекло |

5300 |

6,95 |

0,00074133 |

36835 |

27,3070133 |

3.3 Пигмент |

12230 |

17,78 |

0,00189653 |

217449,4 |

412,400035 |

Итого (сумма 3.1-3.1) |

22443 |

28,2 |

0,003008 |

271332,51 |

446,017123 |

4. Топливо, (см. расчет топлива) |

|

|

|

|

|

4.1 Природный газ, расход на печь, нм3 |

|

2860207,95 |

305,088848 |

5720415,9 |

610,177696 |

4.2 Природный газ расход на сушилку, нм3 |

|

4032796,03 |

430,16491 |

8065592,06 |

860,32982 |

Итого |

|

6893003,98 |

735,253758 |

13786007,96 |

1470,50752 |

5. Электроэнергия, (см табл.10) Итого |

|

4215675,5 |

449,672054 |

6831393,356 |

728,681958 |

Итого энергозатрат |

|

|

|

20617401,32 |

2199,18947 |

Сжатый воздух, т/м3 |

1040 |

3610 |

0,385 |

37544400 |

400,46 |

6. Фонд оплаты труда (см. табл.5) |

|

|

|

85045171,41 |

9071,48495 |

7. Отчисления на социальные нужды(34 % от ФОТ) |

|

|

|

28915358,28 |

3084,30488 |

8. Текущие ремонты и содержание основных средств (15% от Аг) |

|

|

|

531246,4779 |

56,666291 |

9. Амортизационные отчисления (Аг) (см табл.) |

|

|

|

3541643,186 |

377,775273 |

10. Охрана труда (1% от фонда з\п рабочих и руководителей) |

|

|

|

850451,7141 |

90,7148495 |

11.Цеховые расходы (20% от фонда з\п рабочих и руководителей) |

|

|

|

17009034,28 |

1814,29699 |

12. Производственная себестоимость (сумм. п.2.-п.11) |

|

|

|

169319120,7 |

18060,7062 |

13. Внепроизводственные расходы (5% от производственной себестоимости) |

|

|

|

8465956,037 |

903,035311 |

14. Полная себестоимость (п.12+п.13) |

|

|

|

177785076,8 |

18963,7415 |

7 ФИНАНСОВАЯ ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА

Принимаем повышение себестоимости по интервалам планирования (70%, 90%, 100%)

Таблица 13 – Расчет себестоимости по годам

Наименование показателей |

Интервалы планирования (год, %) |

||||

1 (70%) |

2 (90%) |

3 (90%) |

4 (100%) |

5 (100%) |

|

1. Переменные затраты |

|

|

|

|

|

Сырье, материалы |

8966169,844 |

11527932,66 |

11555065,91 |

12808814,06 |

12808814,06 |

Энергозатраты |

4781975,35 |

6148254,021 |

6148254,021 |

6831393,356 |

6831393,356 |

Топливо |

9650205,572 |

12407407,16 |

12407407,16 |

13786007,96 |

13786007,96 |

З/п с отчислениями |

79772370,79 |

102564476,7 |

102564476,7 |

113960529,7 |

113960529,7 |

ИТОГО |

103170721,6 |

132648070,6 |

132675203,8 |

147386745,1 |

147386745,1 |

2. Постоянные затраты |

|

|

|

|

|

Охрана труда |

850451,7141 |

850451,7141 |

850451,7141 |

850451,7141 |

850451,7141 |

Текущий ремонт |

531246,4779 |

531246,4779 |

531246,4779 |

531246,4779 |

531246,4779 |

Цеховые расходы |

17009034,28 |

17009034,28 |

17009034,28 |

17009034,28 |

17009034,28 |

Амортизационные отчисления |

3541643,186 |

3541643,186 |

3541643,186 |

3541643,186 |

3541643,186 |

ИТОГО |

21932375,66 |

21932375,66 |

21932375,66 |

21932375,66 |

21932375,66 |

3. Внепроизводственные затраты |

8465956,037 |

8465956,037 |

8465956,037 |

8465956,037 |

8465956,037 |

4. ИТОГО полные затраты (п.1+п.2+п.3) |

133569053,2 |

163046402,3 |

163073535,5 |

177785076,8 |

177785076,8 |

5. Стоимость единицы продукции (п.4/годовой выпуск, шт) |

14,24736568 |

17,39161624 |

17,39451045 |

18,96374152 |

18,96374152 |

Принимаем повышение себестоимости по интервалам планирования (70%, 90%, 100%)

Таблица 14 - Отчет о прибылях и убытках

Наименование показателей |

Интервалы планирования (год, %) |

||||

1 (70%) |

2 (90%) |

3 (90%) |

4 (100%) |

5 (100%) |

|

1. Выручка от реализации, руб |

176220568,09 |

226569301,84 |

226569301,84 |

251743668,71 |

251743668,71 |

2. НДС (18%), руб |

26881103,61 |

34561418,92 |

34561418,92 |

38401576,58 |

38401576,58 |

3. Выручка от реализации без НДС, руб |

149339464,49 |

192007882,91 |

192007882,91 |

213342092,12 |

213342092,12 |

4. Полная себестоимость, руб. (см. табл. 11) |

133569053,25 |

163046402,26 |

163073535,51 |

177785076,77 |

177785076,77 |

5. Операционная прибыль, руб. (п.3-п.4) |

15770411,24 |

28961480,65 |

28934347,40 |

35557015,35 |

35557015,35 |

6. Налог на имущество, руб. (2,2% от п.13) |

1815298 |

1737382 |

1659466 |

1581550 |

1503634 |

7. Налооблагаемая прибыль, руб (п.5-п.6) |

13955112,87 |

27224098,43 |

27274881,33 |

33975465,44 |

34053381,59 |

8. Налог на прибыль (20% от п.7), руб. |

2791022,57 |

5444819,69 |

5454976,27 |

6795093,09 |

6810676,32 |

9. Чистая прибыль, руб. (п.7-п.8) |

11164090,30 |

21779278,74 |

21819905,06 |

27180372,35 |

27242705,27 |

10. Дивиденды, руб .(10% от п.9) |

1116409,03 |

2177927,87 |

2181990,51 |

2718037,23 |

2724270,53 |

11. Нераспределенная прибыль, руб. (п.9-п.10) |

10047681,27 |

19601350,87 |

19637914,56 |

24462335,11 |

24518434,74 |

12. Нераспределенная прибыль нарастающим итогом, руб. |

10047681,27 |

29649032,14 |

49286946,69 |

73749281,81 |

98267716,55 |

13. Остаточная стоимость на конец года (затраты на внедрение проекта -амортизационные отчисления)

|

82513562,21 |

78971919,02 |

75430275,84 |

71888632,65 |

68346989,46 |

Принимаем повышение себестоимости по интервалам планирования (70%, 90%, 100%)

Таблица 15 - Отчет о движении денежных средств

Наименование показателей |

|

Интервалы планирования (год, %) |

||||

1 (70%) |

2 (90%) |

3 (90%) |

4 (100%) |

5 (100%) |

||

1. Приток |

|

|

|

|

|

|

1.1 Увеличение уставного капитала (капитальные затраты без оборотных средств) |

86055205,4 |

|

|

|

|

|

1.2 Амортизационные отчисления (см табл.) |

|

3541643,186 |

3541643,186 |

3541643,186 |

3541643,186 |

3541643,186 |

1.3 Выручка от реализации без НДС (см. табл.13) |

|

149339464,49 |

192007882,91 |

192007882,91 |

213342092,12 |

213342092,12 |

ИТОГО притоки (п.1+п.2) |

86055205,4 |

152881107,7 |

195549526,1 |

195549526,1 |

216883735,3 |

216883735,3 |

2. Отток |

|

|

|

|

|

|

2.1 Увеличение долгосрочных активов (капитальные затраты без оборотных средств) |

86055205,4 |

|

|

|

|

|

2.2 Полная себестоимость без амортизационных отчислений |

|

130027410,06 |

159504759,08 |

159531892,33 |

174243433,58 |

174243433,58 |

2.3 Налоги |

|

4606320,94 |

7182201,90 |

7114442,33 |

8376643,01 |

8314310,09 |

2.4 Дивиденды |

|

1116409,03 |

2177927,87 |

2181990,51 |

2718037,23 |

2724270,53 |

ИТОГО отток (сумм. 2.1-2.4) |

86055205,4 |

135750140,03 |

168864888,86 |

168828325,17 |

185338113,82 |

185282014,20 |

Баланс денежных средств (притоки-оттоки) |

0,0 |

17130967,64 |

26684637,24 |

26721200,93 |

31545621,49 |

31601721,11 |

8 Экономическая оценка инвестиционного проекта

Инвестирование представляет собой длительный процесс, т. к. приходится сравнивать денежные потоки относящиеся к разным периодам.

Вывод об экономической эффективности инвестиций можно сделать с помощью использования простых методов оценки, к которым относится расчет простой нормы прибыли и срока окупаемости проекта, и с помощью методов дисконтирования. К методам дисконтирования относится расчет чистой текущей стоимости проекта и внутренней нормы прибыли.

Расчет точки безубыточности

Безубыточность – это такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это тот минимальный объем производства, который необходим для того, чтобы предприятие начало получать прибыль.

Проведем финансовую оценку проекта на 5 году его жизни. Производственная мощность цеха 9375000 шт/год, продукция продается по цене: 22,76 руб./шт. плитки, причем объем продаж равен объему производства. Постоянные затраты составляют 21932375,66 руб., переменные 147386745,1 руб.

Годовая выручка от реализации готовой продукции:

![]() =

22,76*9375000=213375000

руб/год,

=

22,76*9375000=213375000

руб/год,

где Ц – стоимость продукции, руб/шт

![]() – производственная мощность, шт/год.

– производственная мощность, шт/год.

Полная себестоимость:

![]() =

21932375,66

+147386745,10

=

169319120,80

руб,

=

21932375,66

+147386745,10

=

169319120,80

руб,

где

![]() -

постоянные затраты

-

постоянные затраты

![]() -

переменные затраты

-

переменные затраты

Прибыль

от реализации: ![]() =213375000,00–

169319120,80

= 44055879,24 руб.

=213375000,00–

169319120,80

= 44055879,24 руб.

Чистая

прибыль: ![]()

Маржинальный доход:

![]() =213375000,00–147386745,10

=

65988254,90 руб.

=213375000,00–147386745,10

=

65988254,90 руб.

Рентабельность продукции:

Р = (ЦбезНДС – Сб) / Сб*100 (6.10)

Где Ц – средняя оптовая цена продукции без НДС;

Сб – себестоимость единицы продукции.

Р = (22,76-18,96)/18,96*100= 20,04%

Рентабельность постоянного капитала:

![]()

Где

![]() -годовой обьем чистой прибыли, руб.

-годовой обьем чистой прибыли, руб.

![]() - постоянный капитал или совокупность

внеоборотных активов, руб

- постоянный капитал или совокупность

внеоборотных активов, руб

Рентабельность продаж:

![]()

Точка безубыточности:

в денежном выражении

![]() =

(

=

(![]() ∙21932375,66)/

65988254,90 = 70918994,05руб,

∙21932375,66)/

65988254,90 = 70918994,05руб,

в процентном отношении

![]() =

(21932375,66

/65988254,90)*100%

= 33,23%

=

(21932375,66

/65988254,90)*100%

= 33,23%

в натуральных единицах

![]() =

9375000*(21932375,66

/65988254,90)

= 3115948,77 шт/год.

=

9375000*(21932375,66

/65988254,90)

= 3115948,77 шт/год.

Где К-количество проданной продукции

графически (рисунок 2)

169,31912080

213,375000

147.3867451

Млн.руб

![]()

Рисунок 2 Точка безубыточности

Простые методы оценки

Простая норма прибыли – это отношение чистой прибыли за характерный год к общему объему инвестиции. Показывает какая часть инвестиций возмещается в течение года.

![]()

где

![]() - чистая прибыль проекта в течение одного

интервала планирования, руб.

- чистая прибыль проекта в течение одного

интервала планирования, руб.

К – первоначальные капитальные затраты, руб.

Срок окупаемости Ток определяется как отношение суммарных инвестиционных затрат к годовой чистой прибыли, т. е. этот показатель является обратным показателем простой нормы прибыли.

![]()

Методы дисконтирования

Таблица 16 - Расчет чистой текущей стоимости основных средств (NPV) при ставке дисконта 10%

n, год |

I |

FV |

(1+r) n |

PV |

NPV |

0 |

94660725,93 |

|

|

|

-79087118,99 |

1 |

|

17130967,64 |

1,1 |

15573606,94 |

-63513512,04 |

2 |

|

26684637,24 |

1,21 |

22053419,21 |

-41460092,84 |

3 |

|

26721200,93 |

1,331 |

20076033,76 |

-21384059,08 |

4 |

|

31545621,49 |

1,4641 |

21546083,93 |

162024,852 |

5 |

|

31601721,11 |

1,61051 |

19622182,48 |

19784207,34 |

где: n – число лет жизни проекта;

FV – будущая стоимость;

I – сумма инвестиции;

r – ставка дисконта;

PV – текущая стоимость;

NPV – чистая текущая стоимость

![]() ,

,

![]()

2) Срок окупаемости проекта

Визуально по таблице 11 срок окупаемости составляет примерно 4 года.

Стоимость дня = (21546083,93/365) = 59030,37

Расчетным способом: Ток = 0 + 21384059,08/59030,37= 362 дня,

Ток= 365 –162024,852/59030,37= 3 дня

Срок окупаемости составит 3 года, 362 дня

3) Индекс рентабельности (в отличие от чистой текущей стоимости является относительным показателем):

PI

=

![]() PV/I

= 98871326,33/94660725,93=

1.04 руб./руб., где

PV/I

= 98871326,33/94660725,93=

1.04 руб./руб., где

PV –текущая суммарная стоимость;

I – сумма инвестиции;

4)Внутренняя норма прибыли IRR – это такая ставка дисконта, при которой чистая текущая стоимость основных средств равна нулю. Показывает верхнюю границу допустимого уровня банковского процента, превышение которого делает проект убыточным.

Таблица 16.1 – Расчет чистой текущей стоимости основных средств для ставки дисконта r = 10%.

n |

I |

FV |

(1+r) n |

PV |

NPV |

0 |

94660725,93 |

|

|

|

-79087118,99 |

1 |

|

17130967,64 |

1,1 |

15573606,94 |

-63513512,04 |

2 |

|

26684637,24 |

1,21 |

22053419,21 |

-41460092,84 |

3 |

|

26721200,93 |

1,331 |

20076033,76 |

-21384059,08 |

4 |

|

31545621,49 |

1,4641 |

21546083,93 |

162024,852 |

5 |

|

31601721,11 |

1,61051 |

19622182,48 |

19784207,34 |

Таблица 16.2 – Расчет чистой текущей стоимости основных средств для ставки дисконта r = 20%.

n |

I |

FV |

(1+r) n |

PV |

NPV |

0 |

94660725,93 |

|

|

|

-81225714,81 |

1 |

|

16122013,35 |

1,2 |

13435011,13 |

-67790703,68 |

2 |

|

24912630,12 |

1,44 |

17300437,58 |

-50490266,1 |

3 |

|

29332315,13 |

1,726 |

16994388,84 |

-33495877,26 |

4 |

|

29381068,39 |

2,073 |

14173211,96 |

-19322665,31 |

5 |

|

25058889,9 |

2,488 |

10071901,09 |

-9250764,22 |

Таблица 16.3 – Расчет чистой текущей стоимости для ставки дисконта r = 45%.

n |

I |

FV |

(1+r) n |

PV |

NPV |

0 |

94660725,93 |

|

|

|

-83542096,04 |

1 |

|

16122013,35 |

1,45 |

11118629,9 |

-72423466,14 |

2 |

|

24912630,12 |

2,1025 |

11849051,19 |

-60574414,95 |

3 |

|

29332315,13 |

3,048624 |

9621493,215 |

-50952921,74 |

4 |

|

29381068,39 |

4,420506 |

6646539,647 |

-44306382,09 |

5 |

|

25058889,9 |

6,409973 |

3909359,665 |

-40397022,43 |

Рисунок 3 – Графическое определение внутренней нормы прибыли

По рисунку 2 определяем IRR = 17%.

Т.к. IRR(17%) > r (10%), то проект рентабелен.

В результате расчетов NPV > 0, и поэтому с финансовой точки зрения проект следует принять к внедрению.

9 Анализ технико-экономических показателей

По результатам всех расчетов приведена таблица технико-экономических показателей.

Таблица 17 – Технико-экономические показатели проекта

1 |

Объем расходуемого сырья, т/г |

4872,13 |

2 |

Объем полученной продукции, шт./г |

9375000 |

3 |

Капиталовложения, руб. |

86 055 205,40 |

4 |

Прибыль за год, руб. |

|

5 |

Себестоимость продукции, руб./шт. |

18,96374152 |

6 |

Период окупаемости, мес. |

48 |

7 |

Внутренняя норма прибыли, % |

17 |

8 |

Точка безубыточности, шт./г |

3115948,77 |

9 |

Численность работающих, чел. |

364 |

10 |

Рентабельность продукции, % |

20,04 |

11 |

Рентабельность постоянного капитала, % |

51,56 |

12 |

Рентабельность продаж, руб./руб. |

0,17 |

Срок окупаемости данного проекта составляет 4 года, что в современных условиях приемлемо.

Положительное решение в отношении инвестиционного проекта характеризует также показатель внутренней нормы доходности, который составляет 17 %. Чем больше этот запас, тем более устойчивее и безопаснее проект.

Проект является рентабельным и строительство цеха по производству керамических гранитных плит является целесообразным.