39. Этапы становл- кредит. Отнош-й :

1.зарождение кредит. отнош-й.кредит. Отнош. Стали возникать на этапе перехода от натур. К товарному хоз-ву,появились простейшие формы коммерч. Кредит-я. Значит.роль в зарождении и становлении кредит. Отнош-й сыграло ростовщичество. Первоначально богаты семьи,явл. Членами общины предоставляли своим более бедным сорродичам кредиты в натур. Форме.

Кредиты предоставлялись под залог земли или личности заемщика .кредиторы устанавливали на закладываемой земле спец. Камни ,на кот. Выбивалась надпись ,содержащая имя кредитора,сумму долга и усл. Ее погаш-я. Так появилась простейшая форма ипотеки,т.е. залог земли для обеспечения заемного обяз-ва.вкач-ве платы за кредит полагалось вернуть долю урожая.

Появл-ие денег и последовшее за этим развитие ден. Обмена явились важным фактором усиления диффер-ции и стали основой перехода к денеж. Форме ростовщичества.

ростовщич. кредит в античное время выступал в 3х осн. Формах:

1.в форме предоставл-я кредитов рабовладельч.знати для покупки предметов роскоши

2.в форме предотставления кредитов мелким владеющим условиями своего труда производителям ,в число кот. Входят ремесленники и крестьяне.

3.в форме кредит-я античных городов и гос-в

Особенности роставщич. Кредита:

1. чрезвычайно высокий ур-нь %

2.возможность обращ-я в рабство за долги

3.преимущественно денеж. Форма

4.предоставление кредита из собств. Ср-в.

Широкое распространение кредит отнош-й привело к зарождению банкирского промысла .первонач. он возник как доп. Занятие.,кот. Обменивали монеты различных городов и гос-в. первые банкиры навались менсариями.

Развитие кредит. Отнош-й привело к специализ-ии менял на отдельных операциях.Менсарии ,занятые искл. Обменом ,получили название ангетариев.

С развитием банквского промысла появились первые безнал. Расчеты.

Особым видом кредитования в античном мире были морские торговые кредиты ,заемщиками выступали купцы ,снаряжающие дорогостоящую экспедицию за товарами в дальние страны.

2.становление кредитныхотнош. В середине века комемерч. Кредит. Широко практиковался во всей европе.уже в 15 веке в италииисп-ние простейших форм векселей становится повседневной практикой.

Первоначальными орудиями коммерч.кредита были:

1.нотариально оформленное платежное письмо

2.частное поручительное письмо

3.поручительство уже не требующее нотариальной записи

Постепенно векселя превратились в инструменты коммерч. Кредита.купцы стали расплачиваться за покупку товаров векселями. Переодически на ярмарках проводились массовые взаимные платежи по векселям. В 13-14вв. наибольшее значение для расчетов приобрела ярмарка во Франции ,проводилась 6 раз в год.

С 1597 г. В голландии векселя приобрели завершенную форму и стали составляться на типовых бланках.

В 17 в. В практику вошла передаточная надпись на обороте векселя-индоссамент. Дисконтирование векселей зародилось в Антверполе в 16в в виде скупки непросроченных платежей.

На данном этапе возникли кредитныеотнош. С участием посредника стал набирать силу банковск. Промысел. В большинстве европейских стан с конца 17 в. Начали появляться акционерные и крупные эмиссионные банки, что озачало ликвидацию монопольного положения ростовщичества и создания нац. Кредитных систем ,отвечающ. Интересам развития промыш-ти и торговли

3. переход к регулируемым кредитных отношений

Основной признак – всеохватывающий хар-тер кред. Отнош., что находит свое выражение в следующем:

– кредит.отнош. опосредуют все эконом. процессы, проникают в денежное обращение, сферу обмена, пр-ва и потребления, межд-ные отношения. => Возрастает доля заемных средств в промышленности и торговле; растет государственный долг; возрастают темпы централизации капитала и его межотраслевого перелива.

– все хоз. субъекты, население и гос-во становятся одновременно заемщиками и кредиторами. Деньги становятся источниками кредита. Благодаря развитию банковской системы, любая сумма денег почти мгновенно превращается в кредит.

– междун. торговля почти полностью опосредована кредитными сделками (банковскими и коммерческими кредитами).

– появление кредитных карт => купля-продажа товаров приобретает кредитный характер. Сильно упрощается коммерческое кредитование населения при приобретении товаров длительного пользования.

– развиваются различные специализированные кредитно-финансовые институты: сберкассы, банки и др. Они кредитуют определенные сферы и отрасли хозяйственной деятельности, обычно доминируя в относитительно узких секторах кредитного рынка.

В наше время кредит регулируется государством и ЦБ. Современное хозяйство становится кредитным по характеру доминирующих в нем отношений. На базе товарно-денежного хоз-ва развился новый тип хозяйства – кредитное.

40. Функции, роль и границы кредита. Функции кредита: 1) Распределительная. Распределение связано с определением доли произведенного продукта и прибыли, которую получают участники хозяйственной деятельности, другие хозяйствующие субъекты и государство. Оно предполагает перемещение разных форм общественного богатства от одних субъектов к другим или вторичное перемещение уже ранее полученных благ - перераспределение. При помощи коммерческого кредита предприниматели получают от кредиторов товары или деньги, которые по разным причинам высвобождаются из хозяйственного оборота кредитора. Это могут быть части запасов готовой продукции, не нашедшей к данному моменту времени своих покупателей, или денежные средства, которые временно не используются в кругообороте. Оба вида ресурсов образуют резервный капитал кредитора. Таким образом? благодаря коммерческому кредиту осуществляется перемещение (перераспределение) ресурсов в рамках тесно взаимосвязанных хозяйственных оборотов от одних предпринимателей-кредиторов к другим предпринимателям-заемщикам, которым необходимы ресурсы для обеспечения непрерывности кругооборота их капитала.

2) Эмиссионная. С момента своего возникновения кредит замещая металлические монеты кредитными инструментами (векселями, банкнотами и чеками) широкое распространение которых привело к утрате золота монетарной роле и замене его кредитными деньгами, эмитируемыми национальном Ц.Б. Первоначально в качестве кредитных орудий обращения и платежа выступали векселя, как прямое порождение коммерческого кредита. Однако использование векселей в качестве средств обращения и платежа имеет пределы , т.к. они обращаются только в кругу предпринимателей, связанных тесными производственными и коммерческими отношениями. Эти ограничения снимаются путем учета векселя банком , который защищает его своими обязательствами-банкнотами. Коммерческий кредит вызывает появление новых платежных средств - банковских денег. Благодаря появлению банкнот денежная эмиссия приобрела необходимую эластичность, способность приспособления к быстро изменяющимся потребностям хозяйственного оборота. В настоящее время эмиссия денег национальными Центральными банками и всей банковской системой происходит на кредитной основе. Кредитование банками своей клиентуры определяет масштабы выпуска денег в хозяйственный оборот, а погашение полученных кредитов ведет к изъятию денег из оборота.

Роль кредита в развитии экономики состоит в следующем:1)обеспечении непрерывности кругооборота капитала, что достигается за счет регулярной реализации готовых товаров и предполагает активное коммерческое кредитование, доступность банковского кредитования для предпринимателей, наличие достаточно развитого потребительского кредитования; 2) ускорении концентрации и централизации капитала, что является необходимым условием экономического роста и стабильного развития позволяет расширить границы индивидуального накопления.

Следует различать границы коммерческого и банковского кредитования.

Границы коммерческого кредита обусловлены:1) целями его использования. Коммерческий кредит обслуживает лишь производство и обращение товаров, т. е. удовлетворяет потребность в оборотном капитале. Это связанно с сущностью коммерческого кредита, кот связан с временным разрывом в товарообменных операциях, разновременным обменом; 2) ограничениями в направлениях использования коммерческого кредита. Кредиторы и заемщики представляют собой продавцов и покупателей товаров, которые используются, в первую очередь, для производственных нужд. Стороны кредитной сделки связаны устойчивыми прямыми коммерческими связями на основе технологической кооперации производства. Это чаще всего поставщики сырья, полуфабрикатов или определенных средств труда. Кроме того, кредиторами и заемщиками являются оптовые и розничные торговцы определенного вида товаров. 3) ограничения по срокам его предоставления. Без ущерба для непрерывности кругооборота капитала срок коммерческого кредитования не может значительно превышать продолжительность нормального цикла производства и реализации партии товара. Срок в год для коммерческого кредита, как правило, является предельным.4)ограничения размера коммерческого кредита.Общая сумма кредита ограничена величиной резервных капиталов кредиторов. Сверх этого максимума они не в состоянии передавать товары или деньги без Ущерба для кругооборота капитала. Расширять границы коммерческого кредита позволяет вексельное обращение. Это возможно по средствам передачи векселя в руки других участников коммерческих сделок.

Границы банковского кредита: 1) у конкретного банка размер кредитного портфеля зависит от состояния его ресурсной базы основу кот составляют пассивы. Нельзя предоставить кредитов больше, чем объем аккумулированных банком средств. Также следует поддерживать соответствие между сроками на кот банки выдают кредиты и сроками на кот они привлекают депозиты от своих клиентов. 2) для поддержания ликвидности банков , т.е. их способности своевременно погашать свои обязательства, по отношению к клиентам необходимо придерживаться определенных ограничений на объемы предоставляемых кредитов отдельным категориям заемщиков. Целесообразно ограничивать максимальн размер кредита, приходящийся на 1 клиента определенной величиной для того чтобы не ставить под угрозу исполнение обязательств перед клиентами даже в случае, если кредит не будет возвращен. 3) способность банковской системы к мультипликативному расширению кредита опред потребностью хоз оборота в дополнительн средствах. Поэтому границы банковского кредита хотя и эластичны, но определяются динамикой спроса и предложения.

41. Кредит в международных экономических отношениях. Международный кредит - это движение ссудного капитала в сфере международных экономических отношений. Международный кредит означает кредитные отношения между государствами, банками и предприятиями (фирмами) различных стран. В основе международного кредита - передача денежных (валютных) или товарных ресурсов из одной страны в другую страну на основе принципов кредитования. Необходимость использования международного кредита определяется потребностями углубление международного разделения труда и развития свитогосподарських связей.

Субъектами международного кредита являются государственные структуры, банки, международные и региональные валютно-кредитные организации, предприятия (фирмы) и другие юридические лица, отдельные граждане, кредиторами и заемщиками - представители разных стран. В зависимости от субъектов международных кредитных отношений выделяют: кредит между предприятиями (фирмами) различных стран; банковский кредит в международной торговле; межгосударственные (правительственные) кредиты; кредиты международных и валютно-финансовых организаций.

Международный кредит в современных условиях обслуживает широкий круг свитогосподарських связей: международную торговлю, инвестиционные процессы, регулирования платежных балансов и внешнего долга разных стран и т.п.

Международный кредит в современных условиях обслуживает широкий круг свитогосподарських связей: международную торговлю, инвестиционные процессы, регулирования платежных балансов и внешнего долга разных стран и т.п.

Можно считать, что существуют три основные виды международного кредита:1) государственный кредит, который предоставляется на двусторонней и многосторонней основе, включая займы международных организаций;2) банковский кредит, связанный с кредитными отношениями между банками разных стран;3) коммерческий кредит, который непосредственно обслуживает внешнюю торговлю и услуги предприятий (фирм).

42. Формы и виды кредитов. Форма кредита-непосредственное проявление его единой сущности.

К базовым формам кредита относят :1) товарная форма наиболее простая форма кредита. Для нее характерно предоставление кредиторам вещей, определяемых родовыми признаками на условиях встречной передачи равного количества других вещей того же рода и качества.2)денежная форма-в современной экономике эта форма стала преобладающей, поскольку деньги-это всеобщий эквивалент. 3)смешанная форма-совмещает в себя ряд свойств товарной и денежной формы.кредит может предоставляться как путем передачи товара что характерно для товарной формы, так и передачи денег, что свойственно денежной форме.при этом погашение будет осуществляться в обратном порядке- деньгами или товарами.

В зависимости от того кто является кредитором сделки выделяют след. основные формы кредита: 1)коммерческий( хозяйственный)2) банковский 3)гражданский(личный) 4) государственный 5)международный 6)потребительский

В пределах этих основных форм выделяют отдельные виды кредитов.

Вид кредита-наиболее детальная характеристика основной формы кредита за счет выделения дополнительных признаков.

Коммерческий кредит-это кредит предоставляемый продавцами покупателям виде отсрочки платежа за проданные товары или покупателями продавцам в виде предоплаты за поставляемый товары.Орудием коммерческого кредита явл коммерческий вексель.

Разновидности коммерческого кредита:1)коммерческий кредит с фиксированным сроком погашения 2)коммерческий кредит с уплатой цены лишь после фактической реализации заемщиком поставленный в рассрочку товаров(консигнация) 3)кредитование по открытому счету.

Банковский кредит - это одна из наиболее распространенный форм кредитных отношений в экономике ,объектом которых выступает передача денежных средств.Банковский кредит предоставляется исключительно спец.кредитными организациями, имеющими лицензию на осуществление подобный операций от ЦБ. В роли заемщика могут выступать:физические лица , юридические лица, органы гос и местной власти.

Классификация банковских кредитов.1) по способу выдачи кредита: 1наличный 2безналичный 3рефинансиование 4переоформление-реструкуризация долга 5вексельный кредит. 2) по валюте кредита: 1кредит в национальной валюте 2кредиты в валюте страны кредитора 3кредиты в валюте третьей страны 3) по количеству участников: 1двусторонние сделки 2многосторонние. 4)по целевому назначению банковского кредита:1кредит на увеличение основного капитала 2кредит на временное пополнение оборотных средств 3кредит на потребительской основе. 5)по технике предоставления: 1.разовые кредиты 2кредитная линия 6)по способу организации кредитных отношений: 1срочный кредит 2коонтокоррентный 3овердрафт 4онкольный 5учетный 6акцептный 7акцептно-рамбурсный 8форфейтинг 9факторинг 7)по критерию обеспеченности: 1обеспеченные кредиты 2необеспеченные 8)по срокам погашения: 1краткосрочные 2среднесрочные 3долгосрочные 9)по способам погашения: 1кредиты, погашаемые одной суммой в конце срока; 2кредиты, погашаемые в рассрочку; 3кредиты, погашаемые неравными долями в течение срока кредита 10)по видам процентной ставки: 1 кредиты с фиксированной процентной ставкой 2кредиты с плавающей процентной ставкой 11)по способам взимания процента: 1кредиты, процент по которым выплачивается в момент его общего погашения 2кредиты, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора 3кредиты, процент по которым удерживается банком в момент непосредственной выдачи их заемщику.

Международный кредит- это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением товарных и валютных ресурсов.

Международный кредит используется в виде: 1) коммерческого (межфирменного); 2) банковского иЗ) межгосударственного кредита.

В качестве заемщиков и кредиторов выступают частные предприятия (в том числе банки), государственные учреждения (министерства и ведомства) и международные (МВФ, МБРР) и региональные (ЕБРР) финансовые организации.

Конкретные виды международного кредита можно классифицировать по ряду признаков:

1)по источнику: внутренние, иностранные и смешанные. 2)по целевому назначению: коммерческие и финансовые кредиты3)по сроку предоставления: сверхсрочные, краткосрочные, среднесрочные и долгосрочные кредиты;4)по валюте предоставления: кредит в валюте страны-заемщика или страны-кредитора, в валюте третьей страны, в международной денежной единице.

Гражданский (личный) кредит. Для этой основной формы кредита характерно участие отдельных граждан в кредитных отношениях. Они выступают в качестве кредиторов и заемщиков друг друга при заимствовании денег или товаров для личных, а не предпринимательских целей. В целом эти отношения носят локальный (семейный, родственный) характер, кредитным договором не оформляются.

Государственный кредит. Основной признак этой формы кредита — непременное участие государства в лице центральных и местных органов исполнительной власти. Субъектами государственного кредита выступают юридические и физические лица, с одной стороны, и центральные и местные органы власти — с другой. Государство выступает заемщиком или кредитором. Традиционно эта форма кредита связана с выпуском государственных облигаций или иных ценных бумаг и получила название государственного займа.

Государственные займы можно разделить на виды по следующим признакам:

1)по срокам предоставления кредита: краткосрочные (со сроком погашения до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет) кредиты; 2)по месту размещения: внутренние и внешние (международные) кредиты; 3)по субъектам отношений: займы, размещаемые центральными и местными органами власти; 4)по рыночному статусу: рыночные (свободно размещаемые на фондовом рынке) -и нерыночные — займы, не подлежащие обращению на рынке. Они рассчитаны на отдельные (целевые) категории инвесторов;5)по доходности: выигрышные, процентные или с нулевым купоном.

Потребительский кредит. Главный отличительный признак этой формы кредита- это целевая форма кредитования физич лиц. Целью этой формы кредита явл удовлетвор потребительских нужд населения: для приобретения автомобилей, бытовой техники и т.д. В роли кредитора могут выступать: 1)специализированные финансово-кредитные организации 2)юр. Лица, осущ реализацию товаров или услуг.

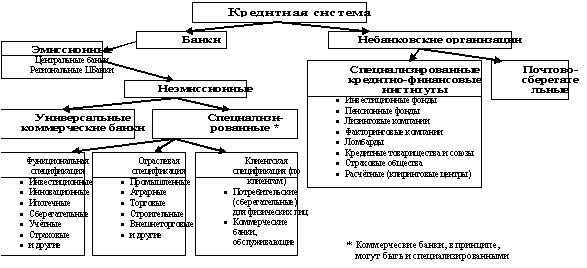

43. Понятие и структура кредитной системы. Кредитная система - совокупность кредитных отношений и организаций, осуществляющих эти отношения.

Каждому этапу развития экономики соответствует своя кредитная система, которая должна отвечать реальным потребностям общественного производства. Кредитная система призвана мобилизовать имеющиеся в обществе денежные капиталы и доходы и предоставлять их во временное пользование и за плату хозяйствующим субъектам, населению и государству.

В странах с развитой рыночной экономикой кредитная система объединяет в себе разные формы кредита и, соответственно, различный состав кредитных организаций, каждая из которых выполняет свои специфические функции по аккумуляции и распределению денежного капитала. Поэтому в странах с развитой рыночной экономикой кредитная система имеет многоуровневую структуру. Обычно это трёхуровневая структура: центральный банк, неэмиссионные банки и специализированные кредитно-финансовые институты.

Для большинства промышленно развитых стран Западной Европы, США, Японии в современных условиях характерны четырёх или трёхуровневые кредитные системы:

• на первом уровне кредитной системы находится центральный банк. Он может быть государственным, акционерным и даже частным;

• второй уровень представлен различными видами банков:

• коммерческие банки;

• сберегательные банки;

• ипотечные банки;

• инвестиционные банки и другие.

• на третьем и четвёртом уровнях находятся специализированные небанковские кредитно-финансовые институты.

Особый сектор составляют страховые компании, пенсионные фонды, а специализированные кредитно-финансовые институты выступают в виде факторинговых, лизинговых и трастовых компаний.

Степень развития кредитных и кредитно-финансовых институтов, составляющих в совокупности понятие кредитной системы, в разных странах далеко не одинаковая. По количеству звеньев кредитной системы и степени их развития определяют особенности кредитной системы той или иной страны. Наиболее развитой кредитной системой в станах с развитой рыночной экономикой считается кредитная система США.