Оценка динамики изменения активов по категориям риска

Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации - выявление тех текущих активов, возможность реализации которых представляется маловероятной. Для финансовой устойчивости организации большое значение имеет снижение степени риска ликвидности активов. Как известно, именно наиболее ликвидные активы обеспечивают текущую платежеспособность организации. Сокращение долей высоколиквидных активов и рост долей низколиквидных активов являются негативной тенденцией и ведут к росту финансовой неустойчивости.

Группировка оборотных активов по категориям риска позволяет выделить следующие их группы:

1. Минимальный риск - наличные денежные средства, легкореализуемые краткосрочные ценные бумаги.

2. Малый риск - дебиторская задолженность предприятии с устойчивым финансовым положением, запасы товарно-материальных ценностей (исключая залежалые), готовая продукция, пользующаяся спросом.

3. Средний риск - продукция производственного назначения, незавершенное производство, расходы будущих периодов.

4. Высокий риск - дебиторская задолженность предприятии, находящихся в тяжелом финансовом положении, запасы готовой продукции, вышедший из употребления, залежалые запасы, неликвидны.

Чем больше средств вложено в активы, попавшие в категорию высокого риска, тем ниже финансовая устойчивость предприятия.

Целесообразно оценить необходимость тенденции к изменению соотношений труднореализуемых активов, а также труднореализуемых и легкореализуемых активов. Тенденция к росту названных соотношений указывает на снижение ликвидности.

Классификация оборотных активов на трудно- и легкореализуемые не может быть постоянной, она меняется с изменением конкретных экономических условий. Может сложиться так, что остатки готовой продукции на складе предприятия и для каждого отдельного периода существует своя индивидуальная группировка текущих активов по степени ликвидности.

Ликвидность текущих активов является главным фактором, определяющим степень риска вложений капитала в оборотные активы. Накопленные оценки реализуемости тех или иных видов оборотных активов за длительный период времени позволяет определить вероятность риска вложений в эти активы.

Такая группировка оборотных активов очень нужна финансовому менеджеру, задачей которого является контроль за рациональным размещением капитала в текущих активах. Эффективно управлять ликвидностью - значит не допускать увеличения доли активов с высокой и средней степенью риска.

Выявление действительного уровня прибылей (убытков) и рентабельности предприятия

Прибыль и рентабельность

Прибыль (П) – это конечный финансово-экономический результат деятельности предприятия, представляющий собой разницу между ценой продукции и ее себестоимостью. Если рассматривать конечным этап реализации продукции (РП) предприятием, то прибыль представляет собой разницу между выручкой от РП и ее себестоимостью.

Иначе говоря, прибыль характеризует чистый доход, полученный в сфере материального производства. Общая (валовая) прибыль суммируется из ее подвидов:

а) прибыли от реализации товарной продукции;

б) прибыли от реализации прочей продукции и услуг;

в) прибыли от реализации основных фондов и иного имущества;

г) прибыли от внереализационных доходов и расходов.

Существуют три основных метода расчета прибыли:

1) метод прямого счета;

2) аналитический метод;

3) метод совмещенного расчета [10].

Метод прямого счета применяется на предприятиях при малой номенклатуре выпускаемой продукции. В этом случае прибыль определяется как разница между выручкой от реализации продукции (за вычетом НДС и акцизов) и ее полной себестоимостью.

Расчет ведется по формуле

![]()

где В – выпуск товарной продукции в планируемом периоде (натуральный показатель);

Ц – цена единицы продукции (за вычетом НДС и акцизов);

С – полная себестоимость единицы продукции.

Аналитический метод обычно применяется при значительной номенклатуре выпускаемой продукции. При этом прибыль рассчитывается по всей сравнимой продукции в целом выполнением следующих этапов работ:

• расчет базовой рентабельности (результат деления ожидаемой прибыли за отчетный период на полную себестоимость товарной продукции за этот же период);

• определение объема товарной продукции в планируемом периоде по себестоимости отчетного года и прибыли на товарную продукцию на основе базовой рентабельности;

• оценка влияния на плановую прибыль определенных факторов (изменения цен, ассортимента, повышения качества продукции).

По результатам выполнения расчетов на вышеуказанных этапах определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции обязательно учитывается прибыль от реализации прочей продукции и услуг, основных фондов и другого имущества, планируемые внереализационные доходы и расходы.

Метод совмещенного расчета является комбинацией элементов двух предыдущих методов. Например, методом прямого счета оценивается стоимость товарной продукции в ценах планируемого года и по себестоимости, тогда как оценка воздействия на плановую прибыль со стороны факторов изменения себестоимости, изменения цен и ассортимента, повышения качества продукции производится посредством аналитического метода.

Расчет налогооблагаемой (расчетной) прибыли выполняется в такой последовательности. Сначала определяется общая (валовая) прибыль, учитывающая прибыль от всей хозяйственной деятельности предприятия. Основную ее часть получают от реализации товарной продукции путем вычета из выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции.

В состав валовой прибыли включают прибыль от реализации прочей продукции и услуг нетоварного характера (подсобных сельскохозяйственных угодий, авто- и других хозяйств, которые находятся на балансе предприятия). В нее входят также внереализационные доходы и расходы, непосредственно не связанные с производством и реализацией продукции, прибыль (или убытки) от реализации основных фондов и иного имущества.

Исчисленная в установленном порядке общая (валовая) прибыль является базой для определения налогооблагаемой прибыли. Валовая прибыль должна быть откорректирована в процессе распределения, после чего предприятием уплачиваются налоги на прибыль.

После вычета налогов в соответствии с действующим законодательством в распоряжении предприятия остается так называемая чистая прибыль, которая используется им самостоятельно на финансирование своей производственно-хозяйственной деятельности, социально-культурные направления, благотворительные нужды и другие хозяйственные цели. Из чистой прибыли осуществляются выплаты штрафов при несоблюдении предприятием экологических требований, санитарных норм и правил и другие штрафные санкции. Предприятие само определяет порядок распределения чистой прибыли по различным фондам (развития, накопления, потребления, материального поощрения, резервного) и присоединения нераспределенной прибыли к уставному капиталу.

Можно сказать, что величина прибыли по сути дела характеризует экономический эффект, а эффективность деятельности предприятия оценивается его рентабельностью. Последняя, характеризующая доходность или экономическую эффективность производственно-хозяйственной деятельности предприятия, отражает конечные результаты этой деятельности.

Рентабельность – это обобщающий показатель, характеризующий конкурентоспособность промышленного (машиностроительного) предприятия ввиду того, что при всех значениях получаемой прибыли именно рентабельность (Р) дает наиболее полную оценку его производственно-хозяйственной деятельности в этом плане.

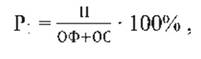

Данная оценка эффективности производства на предприятии осуществляется путем соизмерения доходов от производства и расходов на него. Поэтому рентабельность определяют как отношение прибыли (П) к производственным фондам предприятия или к себестоимости продукции.

Общая рентабельность производства (Р1) определяется по формуле

где ОФ и ОС – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств соответственно.

Рентабельность продукции (Р2) рассчитывается следующим образом:

где Преал и С – объем реализованной продукции и ее полная себестоимость соответственно.

Если Р1 дает обобщенную оценку уровня доходности предприятия, то показатель Р2 целесообразно применять при внутрихозяйственных аналитических расчетах, контроле за прибыльностью или убыточностью конкретных видов продукции.

Существуют и применяются на практике и другие показатели оценки рентабельности на предприятии.

Например, рентабельность реализации (оборота) определяется отношением прибыли от реализации продукции к выручке от реализации (рассчитывается также в процентах). Этот показатель позволяет оценить, какой процент прибыли получает предприятие с каждого рубля реализации продукции.

Рентабельность активов (капитала) определяется как отношение прибыли к совокупным активам. Показатель рентабельности собственного капитала (Рск) может быть рассчитан по формуле

Последний показатель характеризует прибыль, которая приходится на 1 руб. собственного капитала после уплаты процентов за кредит и налогов.

Таким образом, рентабельность оценивает эффективность производственно-хозяйственной деятельности предприятия, характеризует уровень отдачи затрат и степень использования ресурсов.

В основе расчетов показателей рентабельности лежат коэффициенты, характеризующие отношение прибыли к затраченным средствам, выручке от реализации или к активам (капиталу) предприятия. Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения в условиях реальной экономики.

Рост рентабельности говорит о повышении эффективности производственно-хозяйственной деятельности предприятия, об увеличении получаемой им прибыли, а также об относительном повышении доходов предприятия на каждый рубль затрат.

Основным источником увеличения рентабельности на машиностроительном предприятии следует считать сокращение затрат на производство и, следовательно, снижение себестоимости продукции, что практически достигается за счет повышения эффективности использования основных фондов, экономии материальных ресурсов, роста производительности труда, модернизации производства, совершенствования организации и управления всем производственно-хозяйственным комплексом предприятия (включая его инфраструктуру).

Анализ прибыли и рентабельности организации: теоретический аспект

В условиях рыночной экономики и высокой конкуренции основными факторами, определяющими благополучное функционирование организации, является эффективное управление бизнесом, поиск резервов рационального использования ресурсов, расширение деятельности. Основной целью деятельности каждой коммерческой организации является получение прибыли. Показателями, характеризующими эффективность функционирования организации, служат прибыль и рентабельность. При этом каждое предприятие стремится максимизировать прибыль и повысить уровень рентабельности.

На величину прибыли организации влияют различные факторы, которые можно разделить на внешние и внутренние.

К внутренним факторам относятся, такие как: изменение объемов производства; себестоимость продукции; политика ценообразования; качество и ассортимент продукции; эффективность использования ресурсов, которыми располагает предприятие; учетная политика организации, в части оценки материально-производственных запасов, в отношении признания доходов и расходов и т. д.

К внешним факторам, влияющим на величину прибыли организации относятся инфляционные процессы; изменение конъюнктуры рынка, спрос на производимую предприятием продукцию, покупательская способность населения, общие экономические и социальные условия и т. п.

С экономической точки зрения прибыль можно охарактеризовать сложной категорией. При этом, прибыль является показателем, полно отражающим эффективность производства, объем и качество произведенной продукции и оказывающим стимулирующее действие для развития организации.

В росте прибыли заинтересованы как непосредственно сама организация, так и государство. Получение предприятием прибыли по результатам финансово-хозяйственной деятельности повышает его инвестиционную привлекательность, способствует экономической заинтересованности работников и служит основным источником социального и экономического развития.

показатели рентабельности объединяет в несколько групп:

показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Таким образом, финансовые результаты деятельности предприятия характеризуются величиной прибыли и уровнем рентабельности. Следует отметить, что чем выше показатели прибыли и рентабельности, тем эффективнее функционирует организация, тем выше ее финансовая устойчивость.

Основной целью анализа прибыли и рентабельности организации является разработка и принятие экономически обоснованных управленческих решений, направленных на устойчивый рост ее финансовых результатов и поиск путей повышения эффективности деятельности.

В процессе достижения данной цели решаются основные задачи:

регулярный контроль за формированием финансовых результатов, получением прибыли и ее динамикой;

установление влияния внешних и внутренних факторов на финансовые результаты организации;

поиск резервов и возможностей роста прибыли и рентабельности;

разработка мероприятий, направленных на эффективное использование выявленных резервов и возможностей повышения прибыли и рентабельности;

контроль за реализацией разработанных мероприятий.

Следует отметить, что организация, работающая неэффективно, не в состоянии решать стратегические задачи, а также развивать свою деятельность. И наоборот, компания, с высокими показателями эффективности имеет широкие возможности не только для текущего функционирования, но и для расширения масштабов в перспективе, привлечения инвесторов и кредиторов.

Основным источником информации для анализа прибыли и рентабельности организации является бухгалтерская отчетность.

Значение анализа прибыли и рентабельности организации заключается в формировании информации для обоснования управленческих решений, планирования деятельности, оценке и контроле выполнения планов. Именно анализ прибыли и рентабельности позволяет повысить уровень планирования. Особая роль при этом отводится выявлению резервов повышения эффективности производства, экономному использованию ресурсов, внедрению достижений научно-технического прогресса, предупреждению излишек затрат. Для эффективного функционирования организации важно своевременно выявлять отклонения и определять их характер, следить за тенденцией развития экономических процессов и явлений, влияющих на показатели прибыли и рентабельности. Положительные влияния необходимо поддерживать, а при выявлении отрицательных, следует оперативно разрабатывать мероприятия, направленные на препятствие развития данной тенденции.

В процессе анализа прибыли и рентабельности организации могут быть использованы различные методы экономического анализа, позволяющие получить количественную и качественную оценку. К таким методам относятся: горизонтальный и вертикальный анализ, сравнительный анализ, факторный анализ, а также анализ коэффициентов.

Горизонтальный анализ прибыли и рентабельности позволяет исследовать их динамику во времени, установить закономерности и тенденции. В процессе его проведения определяются темпы роста и прироста отдельных видов прибыли.

Вертикальный анализ прибыли основывается на изучении структуры агрегированных показателей ее формирования, распределения и использования. При этом, исчисляются удельные веса отдельных структурных элементов агрегированного показателя прибыли.

Сравнительный анализ при оценке прибыли и рентабельности состоит в сопоставлении значений аналогичных показателей между собой. В процессе применения данного анализа определяются абсолютные и относительные отклонения сравниваемых показателей. Одними из распространенных в практике являются следующие виды сравнительного анализа:

сопоставление показателей прибыли и рентабельности исследуемой организации со среднеотраслевыми и аналогичными показателями предприятий-конкурентов, что позволяет выявить конкурентную позицию по уровню эффективности деятельности;

сопоставление фактических показателей прибыли и рентабельности исследуемой организации с плановыми или нормативными, что способствует выявлению отклонений и установлению причин данных отклонений;

сопоставление показателей прибыли между подразделениями и филиалами, с целью определения наиболее и наименее эффективных из них.

Факторный анализ прибыли и рентабельности направлен на определение влияния факторов на результативный показатель.

Анализ коэффициентов предполагает соотношения абсолютных показателей между собой, при этом рассчитываются разные относительные показатели, отражающие отдельные аспекты формирования, распределения и использования прибыли организации. К основным коэффициентам можно отнести группу коэффициентов рентабельности и др.

Процесс управления прибылью и рентабельностью организации основывается на результатах проведенного экономического анализа данных показателей. Существенное значение в этом случае отводится методике проведенного исследования, позволяющей сформировать наиболее исчерпывающую информацию для целей разработки обоснованных управленческих решений и мероприятий по повышению финансовых результатов и эффективности деятельности организации.

Таким образом, анализ прибыли и рентабельности является одним из значимых направлений при поиске путей повышения эффективности функционирования предприятия. От своевременности его проведения, достоверности полученных результатов и оперативности разработки мер, направленных на рост показателей прибыли и рентабельности зависит успешное развитие организации в долгосрочной перспективе.