37. Прибуток фірми: бухгалтерський та економічний підходи.

Фирма – это основная хозяйственная единица современной экономики. Это сложное объединение материальных и людских ресурсов, которые соответствующим образом организованы в целях пр-ва и реализации определенных благ. Доходом фирмы является выручка от реализации продукции. Она бывает: Общая выручка равна доходу от реализации всего объема продукции и определяется путем умножения цены товара на количество проданных единиц: TR = P∙ Q Средняя выручка – это доход от продажи одной единицы продукции. Она рассчитывается путем деления общей выручки на количество проданных единиц и равняется цене товара (только в условиях совершенной конкуренции). АR= TR/ Q. Предельная выручка– это прирост общей выручки, обусловленный продажей одной дополнительной единицы продукции. МR = dTR/dQ, Издержки – сумма средств, направленная на оплату всех видов сырья, рабочей силы и услуг. Внешние – это сумма всех денежных расходов предпринимателя по привлечению необходимых экономических ресурсов. Входит заработная плата, ссудный процент, рента, арендная плата. Внутренние (неявные) – денежные платежи, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения. Бухгалтерские издержки - издержки определяются как ценность израсходованных ресурсов в фактических ценах их приобретения. Альтернативные издержки ( цена выбора)– издержки, как ценность других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. Экономические издержки рассчитываются с учетом альтернативных издержек факторов производства, которые находятся в собственности производителя (фирмы). Иначе говоря, они включают внешние и внутренние издержки. Нормальная прибыль представляет собой плату за использование такого фактора производства как предпринимательская способность. Бухгалтерская прибыль – это общая выручка за вычетом явных издержек. Экономическая прибыль – суммы явных и неявных издержек; общая выручка за вычетом всех издержек. Экономическая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли. Прибыль имеет достаточно большое значение в микроэкономике: характеризует экономический эффект, полученный в результате деятельности предприятия (наличие прибыли говорит о том, что полученные доходы превышают все расходы); стимулирующая функция (стимулирует расширение пр-ва, научно-техническое развитие предприятия); важнейший источник формирования бюджетов.

38.

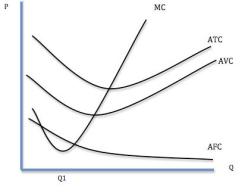

Витрати виробництва у короткостроковому

періоді.К раткосрочный

период –

это период времени, когда фирма не может

изменить производственные мощности,

однако объем пр-ва может быть как

увеличен, так и уменьшен, за счет изм.

кол-ва труда, сырья, материалов и др.

ресурсов. Из приведенного примера

увеличение или уменьшение может быть

за счет элементов оборотного капитала.

В краткосрочный период количество

некоторых производственных факторов

остается неизменным, количество других

изменяется. Соответственно и издержки

в этот период подразделяются на

постоянные и переменные. Постоянные

издержки FC

— это такие издержки, величина которых

не изменяется в зависимости от изменения

объема производства. Они имеют место

даже в том случае, если фирма ничего не

производит. К постоянным издержкам

относятся: арендная плата, жалованье

высшего управленческого персонала,

страховые взносы и т.п.

Переменные

издержки VC

– это издержки, величина которых может

изменятся (плата за электричество,

транспортные издержки и т.п.)

Общие издержки

(TC)

- Сумма постоянных и переменных издержек

при каждом данном объеме производств.

Средние

издержки

- издержки

фирмы на единицу производимой продукции.

Планируя развитие, фирма всегда

ориентируется на достижение

минимальных средних затрат при каждом

данном объеме выпуска.

Различают средние

постоянные —

средние

переменные.

Средние

постоянные издержки

(AFC)

отнош общ

постоянных издержек к количеству

произведенной продукции, т.е. AFC

= TFC/Q. Так как

величина постоянных издержек не зависит

от объема пр-ва, то кривая имеет нисходящий

характер. Средние

переменные издержки

(AVC)

отношение

общих переменных издержек к соотв

количеству произведенной продукции,

т.е. AVC =

TVC/Q.

На

динамику AVC

влияет "закон убывающей

производительности".

Если есть хотя бы один постоянный

ресурс, то

при увеличении переменных издержек на

прочие ресурсы средняя производительность

переменных ресурсов сначала возрастает

(средние

переменные издержки падают) а затем,

начиная с некоторого выпуска

производительность снижается (средние

переменные

издержки растут).

Средние

общие затраты

АТС

— общие затраты

на единицу продукции, определяются по

формуле: ATC=AFC+AVC.

Поведение

АТС определяется:

1)поведением

средних издержек AVC,

на которые оказывает влияние

закон убывающей производительности.

2)поведением

средних постоянных издержек, которые

уменьшаются

с увеличением объема выпуска.

Предельные

издержки

(МС)

—дополнительные издержки, связанные

с производством каждой последующей

единицы продукции: МС = DТС/DQ, где DQ=1.

Пока они

снижаются, можно наращивать объёмы

пр-ва. Минимальная

цена, по которой фирма может, не неся

потерь, продавать единицу произведенной

продукции, не должна быть ниже предельных

издержек ее производства. Всякое

превышение продажной цены единицы

продукции над ее предельными издержками

вызывает рост прибыли фирмы. Выигрыш

производителя

равен суммарной величине превышения

цены реализации над предельными

издержками производства.

раткосрочный

период –

это период времени, когда фирма не может

изменить производственные мощности,

однако объем пр-ва может быть как

увеличен, так и уменьшен, за счет изм.

кол-ва труда, сырья, материалов и др.

ресурсов. Из приведенного примера

увеличение или уменьшение может быть

за счет элементов оборотного капитала.

В краткосрочный период количество

некоторых производственных факторов

остается неизменным, количество других

изменяется. Соответственно и издержки

в этот период подразделяются на

постоянные и переменные. Постоянные

издержки FC

— это такие издержки, величина которых

не изменяется в зависимости от изменения

объема производства. Они имеют место

даже в том случае, если фирма ничего не

производит. К постоянным издержкам

относятся: арендная плата, жалованье

высшего управленческого персонала,

страховые взносы и т.п.

Переменные

издержки VC

– это издержки, величина которых может

изменятся (плата за электричество,

транспортные издержки и т.п.)

Общие издержки

(TC)

- Сумма постоянных и переменных издержек

при каждом данном объеме производств.

Средние

издержки

- издержки

фирмы на единицу производимой продукции.

Планируя развитие, фирма всегда

ориентируется на достижение

минимальных средних затрат при каждом

данном объеме выпуска.

Различают средние

постоянные —

средние

переменные.

Средние

постоянные издержки

(AFC)

отнош общ

постоянных издержек к количеству

произведенной продукции, т.е. AFC

= TFC/Q. Так как

величина постоянных издержек не зависит

от объема пр-ва, то кривая имеет нисходящий

характер. Средние

переменные издержки

(AVC)

отношение

общих переменных издержек к соотв

количеству произведенной продукции,

т.е. AVC =

TVC/Q.

На

динамику AVC

влияет "закон убывающей

производительности".

Если есть хотя бы один постоянный

ресурс, то

при увеличении переменных издержек на

прочие ресурсы средняя производительность

переменных ресурсов сначала возрастает

(средние

переменные издержки падают) а затем,

начиная с некоторого выпуска

производительность снижается (средние

переменные

издержки растут).

Средние

общие затраты

АТС

— общие затраты

на единицу продукции, определяются по

формуле: ATC=AFC+AVC.

Поведение

АТС определяется:

1)поведением

средних издержек AVC,

на которые оказывает влияние

закон убывающей производительности.

2)поведением

средних постоянных издержек, которые

уменьшаются

с увеличением объема выпуска.

Предельные

издержки

(МС)

—дополнительные издержки, связанные

с производством каждой последующей

единицы продукции: МС = DТС/DQ, где DQ=1.

Пока они

снижаются, можно наращивать объёмы

пр-ва. Минимальная

цена, по которой фирма может, не неся

потерь, продавать единицу произведенной

продукции, не должна быть ниже предельных

издержек ее производства. Всякое

превышение продажной цены единицы

продукции над ее предельными издержками

вызывает рост прибыли фирмы. Выигрыш

производителя

равен суммарной величине превышения

цены реализации над предельными

издержками производства.

Значение краткосрочных издержек используются при выборе фирмой объема производства; особенно важны для фирм, действующих в условиях заметных колебаний спроса; определяют поведение фирмы в различных типах рыночных структур.