Заключение

Проведенный финансовый анализ ОАО «МобильныеТелеСистемы» позволяет сделать несколько основных выводов о нынешнем положении компании:

Компания в высокой степени зависима от заемного капитала, который составляет 60% от всего капитала компании. Этот показатель с одной стороны свидетельствует о крупных вложениях в развитие и инвестиционные проекты, что говорит в пользу компании, но в то же время риск неплатежеспособности и неустойчивости повышается. Управленческому персоналу необходимо уделить пристальное внимание кредиторской задолженности, особенно долгосрочным обязательствам по кредитам, чья доля на протяжении рассмотренного периода (2009-2010 гг.) оставалась достаточно высокой.

Компания в достаточной степени ликвидна и способна покрыть свои текущие обязательства собственными средствами.

Положительно можно отметить уменьшение количества денежных средств, которые были вложены в развитие компании (в частности в освоение рынка 3G-связи). Даже значительное снижение денежных средств не повлияло на достаточный уровень ликвидности.

У компании есть некоторые проблемы в соотношениях оборачиваемости дебиторской и кредиторской задолженности. период погашения дебиторской задолженности превышает период погашения кредиторской. Так же дебиторская задолженность у компании выше кредиторской, что тоже не говорит в пользу удачной кредитной политики фирмы. Это может привести к проблемам в расчете с краткосрочными кредиторами, поэтому менеджменту компании необходимо уделить внимание этому вопросу и как минимум уровнять соотношение оборачиваемости кредиторской и дебиторской задолженности, а в перспективе – увеличить оборачиваемость кредиторской задолженности по сравнению с дебиторской, чтобы иметь резервы по средствам.

Чистая прибыль имеет тенденцию к увеличению, что является положительным показателем деловой активности. Так же следует отметить как положительный аспект увеличение доходов от реализации не только услуг связи, но так же и относительно новой для компании деятельности по реализации абонентского оборудования и аксессуаров.

Рентабельность компании находится на хорошем уровне, что говорит об успехе ее основной деятельности.

Следует отметить не слишком высокий результат по модели Альтмана. Хотя компании не грозит банкротство, управленческому персоналу следует обратить внимание на недостаточно высокий показатель модели. Такие данные могут быть вызваны несколькими факторами, в частности большой кредиторской задолженностью (текущей и долгосрочной) вкупе с крупными инвестициями из денежных средств в 2010 году и некоторым увеличением дебиторской задолженности.

Список литературы

1 Приказ Министерства Финансов РФ от 02.07.2010 г. «О формах бухгалтерской отчетности организаций».

2 Федеральный закон «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ.

3 Бобылева А.З. Финансовые управленческие технологии: Учебник – М.: ИНФРА-М, 2004.

4 Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т. / Пер. с англ. под ред. В.В.Ковалева. СПб 2001 г.

5 Внешне-экономический толковый словарь / Под ред. И. Фаминского, 2001

6 Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. М.: Дело и сервис, 1999.

7 Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – М.: Перспектива, 1998.

8 Шеремет А.Д. Теория экономического анализа: Учебник. – 2-е изд., доп. – М.: ИНФРА-М, 2005.

9 Валерий Кодачигов. МТС снова первая. // Ведомости, 22.06.2011, № 112 (2878). http://www.vedomosti.ru/newspaper/article/2011/06/22/262584.

10 Официальный сайт ОАО «МТС», раздел «О компании», дата захода 06.10.2011, ссылка - http://www.company.mts.ru/company/

ПРИЛОЖЕНИЕ А

(обязательное)

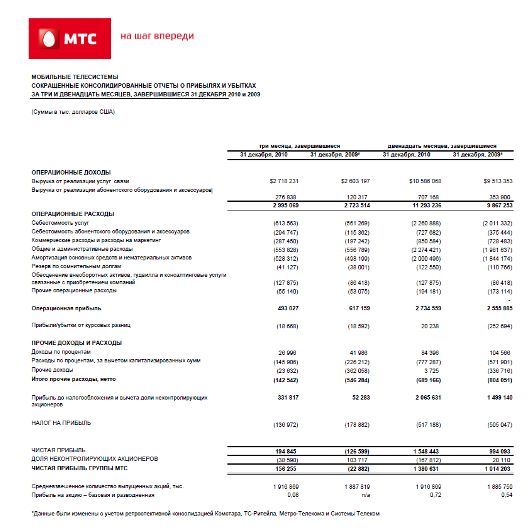

О ТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ

ТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ

ПРИЛОЖЕНИЕ Б

(обязательное)

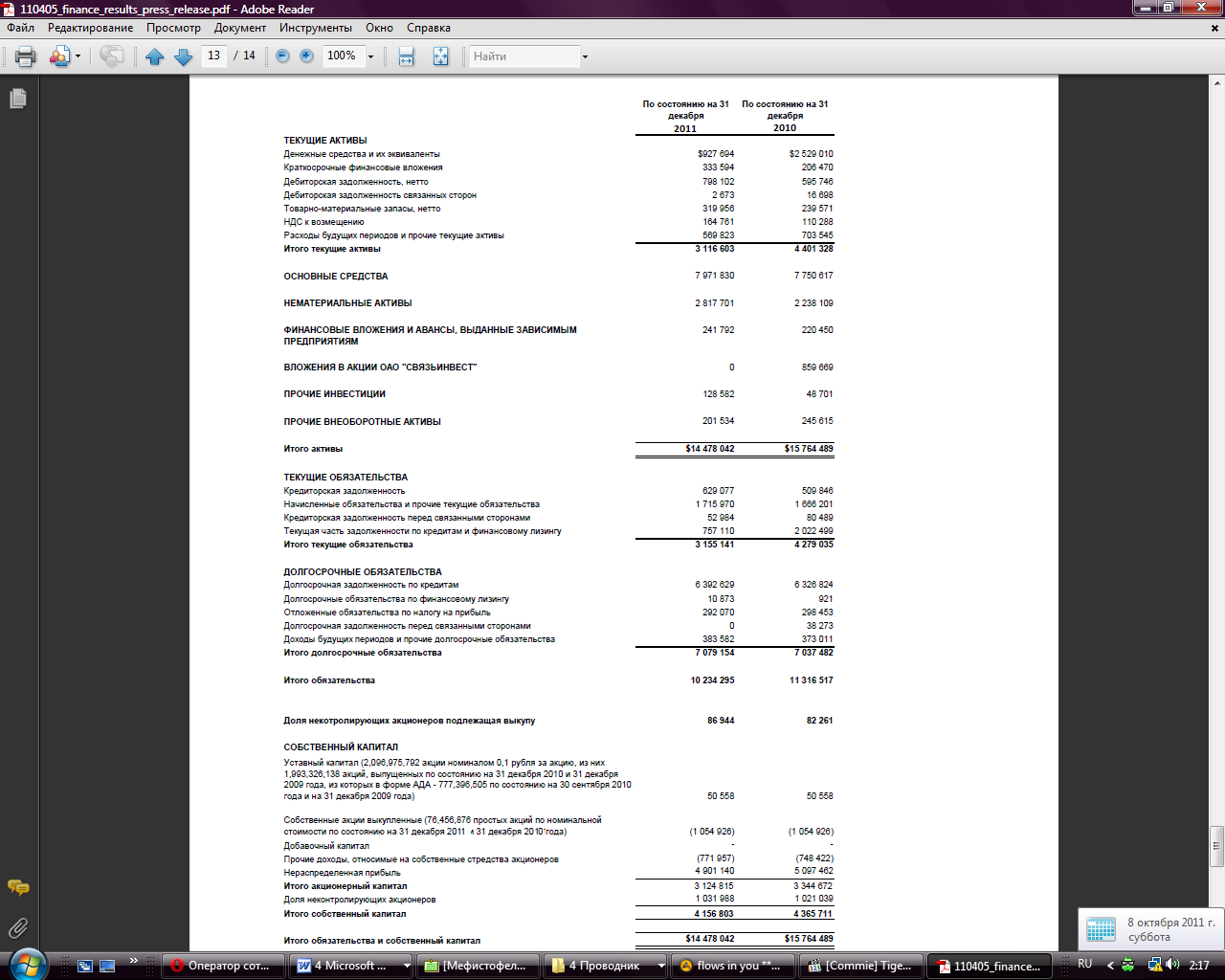

КОНСОЛИДИРОВАННЫЙ БАЛАНС

на Allbest.ru