Глава 4. Разработка и экономическое обоснование проекта мероприятий по стратегическому развитию организации

4.1. Проект стратегического развития организации

В долгосрочной перспективе компания ориентирована на развитие, не на продажу. Приоритетная цель компании – достичь показателя чистой прибыли за год более 2 млн. руб., за счет увеличения, прежде всего, выручки.

В контексте сложившейся экономической ситуации на рынке проектирования, увеличения конкуренции, сокращению в ближайшей перспективе числа заказов, необходимо выстраивать стратегическую систему управления организацией, как финансово-экономическую часть, так и непосредственно управленческую. Заявленную цель удобно реализовать в форме проекта стратегии развития организации ООО «АСК Драфт», что и будет сделано в данной главе магистерской диссертации. Кроме этого необходимо стремиться к налаживанию сотрудничества с юридическими лицами и увеличивать присутствие на государственных закупках. Для равномерной загрузки компании необходимо поддерживать оптимальный баланс работы и сроков исполнения. При прочих равных условиях команда проектировщиков может в месяц вести до четырех проектов. Соответственно для увеличения нагрузки необходимо учесть мероприятия по стимулированию персонала, а также вести рекрутинговые мероприятия. Для достижения целей предполагается следовать стратегии слабости-возможности. Далее представим основные характеристики разрабатываемой стратегии.

Расширение услуг, предоставляемых компаний. Выйти на рынок проектирования автомобильных дорог (в том числе мостов, аэродромов). Этот шаг связан с получением свидетельства СРО.

Компания продолжает участвовать в государственных закупках. Необходимо выработать и реализовать комплекс мероприятий по работе с государственными закупками по ФЗ-44. Ключевым является перевод функций по поиску и отбору аукционов и котировок на аутсорсинг.

Разработка и реализация маркетингового плана. Определение маркетинговой политики, конечных потребителей, организация рекламных мероприятий.

Реинжиниринг бизнес-процессов. Все материальные, финансовые и информационные потоки рассмотреть во взаимодействии, распределить ответственность, выработать ключевые показатели эффективности.

Возможны следующие риски.

Производственные риски. Невозможность исполнить проект по причине разногласий между техническим заданием (желанием заказчика) и техническим регламентом.

Технические риски. Риски, связанные с угрозой утраты информации на жестком диске, сбоя программного продукта и пр.

Административные риски. Неспособность согласовать проект.

Финансовые риски. Риски, связанные с получением банковской гарантии, риски ликвидности, риск снижения доходности.

Кадровые риски. Риски увольнения или частичного отказа от исполнения своих обязанностей сотрудниками компании, риск потери трудоспособности, риск найма неквалифицированного персонала, риск разглашения конфиденциальной информации.

Налоговые риски.

Юридические риски.

Цель системы управления рисками для компании – это удержание рисков на уровне, не превосходящем 15% от показателя чистой прибыли.

Для управления возможными рисками необходимо создать условия по выявлению, локализации и устранению данных рисков. В ходе внедрения системы управления рисками в компании следует расширить обязанности персонала, а также ввести систему поощрения.

Рисунок 4.1 – Схема основного бизнес-процесса компании с указанием зон ответственности

На рисунке 4.1 представлен бизнес-процесс с фиксацией ответвленных лиц по каждому из процессов. В процессе принятия решения по осуществлению тех или иных мероприятий по управлению рисками необходимо, в первую очередь, учитывать выполнение условий следующего неравенства: величина ожидаемого убытка в случае наступления риска выше совокупной стоимости мероприятий по управлению рисками.

То есть осуществление тех или иных мероприятий риск-менеджмента оправдано лишь в том случае, если величина ожидаемого убытка превышает стоимость управления данными рисками.

Таким образом, можно сделать вывод, что внедрение системы управления рисками будет эффективной при условии того, что премиальный фонд компании составляет 10% от чистой прибыли, то есть меньше предельного допустимого уровня убытка в 15%.

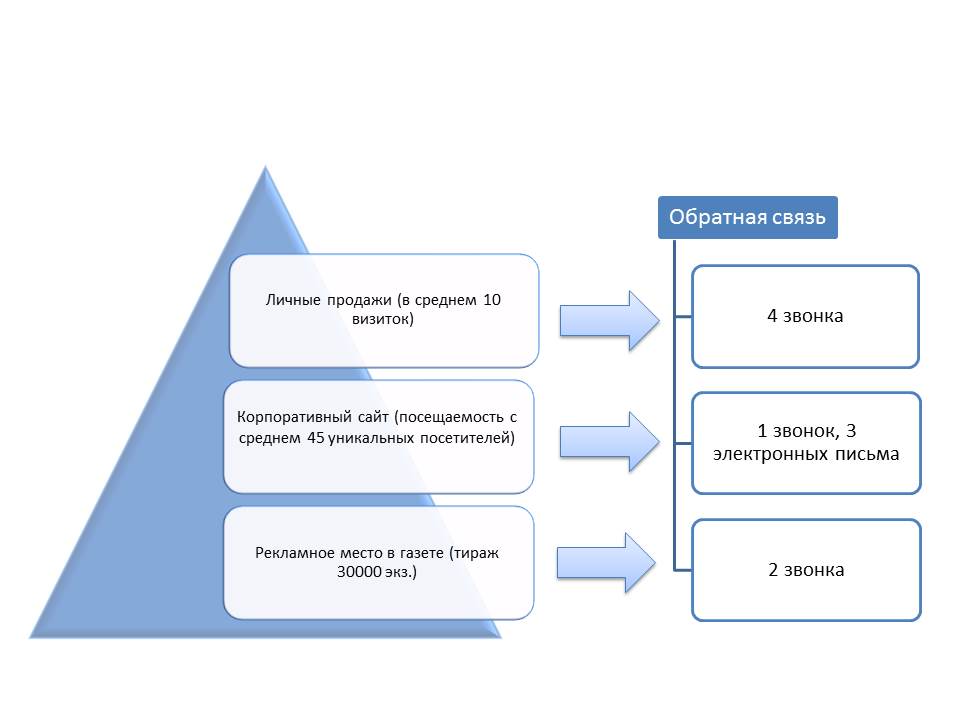

Далее разработаем воронку продаж для конкретной рассматриваемой компании. Воронка продаж – это термин, обозначающий процесс продаж, установленный в компании.

Рисунок 4.2 – Существующие каналы продвижения (в месяц)

Компания АСК Драфт публикует свою рекламу в бесплатно распространяемой газете с общим тиражом 30 000 экземпляров в месяц. У данного канала низкая конверсия.

Личные контакты это самый эффективный способ продвижения, однако требует больших временных затрат, кроме этого для качественных контактов необходимо посещать различные мероприятия типа конференций и выставок и, зачастую, это требует затрат.

Лидогенерация маркетинговая стратегия, направленная на генерацию целевых обращений клиентов в компанию в установленной форме (лид-заявка).

Таблица 4.1 – Воронка продаж организации1

|

Затраты (руб.) |

Просмотры (шт.) |

Лиды (шт.) |

Заказы (шт.) |

Выручка (руб.) |

|

Затраты на рекламу |

Директ-маркетинг |

100 000 |

200 |

20 |

2 |

1000000 |

Seo-продвижение |

50 000 |

500 |

25 |

1 |

625000 |

|

Выставки |

200 000 |

40 |

8 |

2 |

800000 |

|

Данный подсчет сделан, исходя из предположения, что средний чек по проекту равен 500 000 руб. Далее рассмотрим экономическую модель функционирования предприятия. Модель рассматривает год существования фирмы с учетов сезонного фактора и при исполнении стратегических решений, таких как вступление в саморегулирующую организацию для выполнения высокотехнологичных услуг, как проектирование автомобильных дорог.

Таблица 4.2 – Структура экономических характеристик предприятия с учетом влияния маркетинговой стратегии1

|

январь |

февр. |

март |

апрель |

май |

июнь |

Выручка |

1212500 |

1455000 |

1940000 |

2425000 |

2425000 |

2910000 |

ФОТ |

258700 |

258700 |

258700 |

258700 |

258700 |

258700 |

Затраты на продвижение |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

СРО |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

Постоянные издержки |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

Прочие расходы |

363750 |

436500 |

582000 |

727500 |

727500 |

873000 |

НДС |

64640 |

90534 |

142322 |

194110 |

194110 |

245898 |

Налогооблагаемая прибыль |

100410 |

244266 |

531978 |

819690 |

819690 |

1107402 |

Чистая прибыль |

80328 |

195413 |

425582 |

655752 |

655752 |

885921 |

|

||||||

|

июль |

август |

сент. |

окт. |

ноябрь |

дек. |

Выручка |

2910000 |

2425000 |

2182500 |

1940000 |

1697500 |

1455000 |

ФОТ |

258700 |

258700 |

258700 |

258700 |

258700 |

258700 |

Затраты на продвижение |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

СРО |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

Постоянные издержки |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

Прочие расходы |

873000 |

727500 |

654750 |

582000 |

509250 |

436500 |

НДС |

245898 |

194110 |

168216 |

142322 |

116428 |

90534 |

Налогооблагаемая прибыль |

1107402 |

819690 |

675834 |

531978 |

388122 |

244266 |

Чистая прибыль |

885921 |

655752 |

540667 |

425582 |

310498 |

195413 |

Таким образом, были сформулированы основные положения стратегического развития компании, мероприятия и решения, которые способствуют достижения минимальной нормы прибыли.