2. Задание.

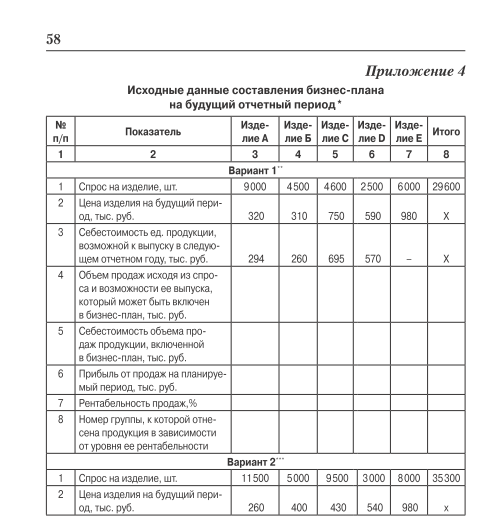

Используя данные о результатах маркетингового исследования спроса на изделия А, В, С, D и E, представленные в Приложении 4 «Исходные данные для составления бизнес-плана на будущий отчетный период» и в сносках к нему, разработайте часть бизнес-плана по реализации продукции организации на следующий год. В процессе анализа выделите четыре группы продукции в зависимости от уровня их рентабельности1, дайте характеристику каждой из них и объясните, какие виды продукции и почему следует выпускать и продавать в будущем году.

Разработаем часть бизнес-плана по продаже продукции организации на следующий год.

Таблица 7

Бизнес- план по реализации продукции на будущий отчётный период

№п/п |

Показатель |

Изд. А |

Изд. В |

Изд. С |

Изд. D |

Изд. Е |

Итого |

1 |

Спрос на изделие, шт. |

9000 |

4500 |

4600 |

2500 |

6000 |

29600 |

2 |

Цена изделия на будущий период, тыс. руб. |

320 |

310 |

750 |

590 |

980 |

Х |

3 |

Себестоимость единицы продукции, возможной к выпуску в следующем отчетном году, тыс.руб. |

294 |

260 |

695 |

570 |

- |

Х |

4 |

Объём продаж включённый в бизнес-план, шт |

9000 |

4500 |

4600 |

400 |

Х |

18500 |

4 |

Объем продаж исходя из спроса и возможности ее выпуска, который может быть включен в бизнес-план, тыс.руб. |

2880000 |

1395000 |

3450000 |

236000 |

Х |

7961000 |

5 |

Себестоимость объема продаж продукции, включенной в бизнес-план, тыс.руб. |

2646000 |

1170000 |

3197000 |

2288000 |

Х |

9301000 |

6 |

Прибыль от продаж на планируемый период, тыс.руб. |

234000 |

225000 |

253000 |

8000 |

Х |

720000 |

7 |

Рентабельность продаж, % |

8,125 |

16,13 |

7,33 |

3,39 |

Х |

Х |

8 |

Отнесение продукции к определенной группе в зависимости от уровня ее рентабельности, № группы. |

III |

II |

III |

III |

Х |

Х |

Присвоение групп продукции в зависимости от рентабельности произведено согласно: I группа – продукция с рентабельностью 25% и выше, II группа – рентабельность от 10% до 25% и III группа – рентабельность ниже 10%.

1. Стоимость объема продаж будущего года определяем по формуле:

Vпл. = К*Ц, где К – спрос на изделие; Ц – цена изделия на будущий период.

Изделие А: 9000*320=2880000 (тыс. руб.)

Изделие В: 4500*310=1395000 (тыс. руб.)

Изделие D: 400*590=236000 (тыс. руб.)

Изделие С:4600*750=3450000 (тыс.руб.)

Совокупный объем продаж составит

2880000+1395000+3450000+236000=7961000(тыс.руб.)

2.Себестоимость объема продаж будущего года определяем по формуле: Sпл. = К*Sед., где К – спрос на изделие; Sед. – себестоимость объема продаж продукции, включенной в бизнес – план.

Изделие А: 9000*294=2646000 (тыс. руб.)

Изделие В: 4500*260=1170000 (тыс. руб.)

Изделие С:4600*695=3197000 (тыс.руб.)

Изделие Е: 400*570= 228000 (тыс. руб.)

Себестоимость всех изделий составит:

2646000+1170000+3197000+2288000=9301000 (тыс.руб.)

Для расчета рентабельности продаж необходимо прибыль от продаж разделить на выручку от продаж и умножить на 100%:

234000/2880000*100=8,125%

225000/1395000*100=16,13%

253000/3450000*100=7,33%

50000/1475000*100=3,39%

Выводы:

Анализируя результаты, приходим к выводу, что среди изделий, планируемых к продаже в следующем году, отсутствуют убыточные изделия.

Изделие А ,С и D – низкий уровень рентабельности (8,125% и 7,33% и 3,39%); изделия В – средний уровень рентабельности (16,13%).