2. Анализ производства и объема продаж.

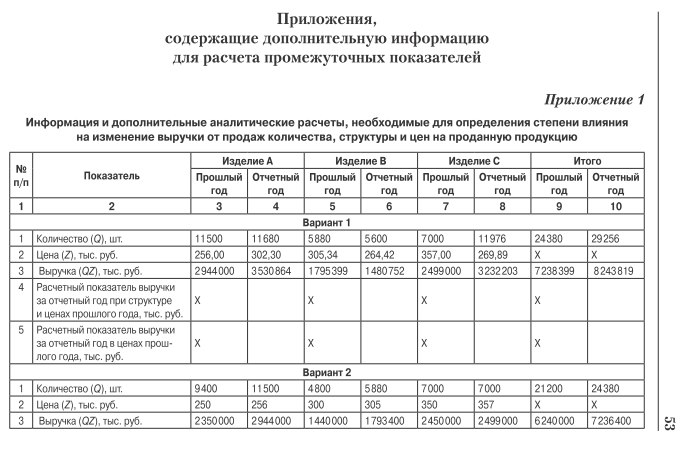

1.Задание. Определите влияние на прирост объема продаж изменения количества проданной продукции (в натуральном выражении), ее структуры и цен. Исходные данные для проведения аналитических расчетов представлены в Приложении 1 «Информация и дополнительные аналитические расчеты, необходимые для определения влияния различных факторов на изменение выручки от продаж». В Приложении 1 можно оформить результаты и дополнительных расчетов, необходимых для анализа степени влияния указанных факторов. Представьте и объясните методику расчетов степени влияния каждого фактора, сделайте выводы о возможности увеличения выпуска продукции.

Таблица 6

№ п/п |

Наименование проданной продукции |

Количество проданной продукции, шт. |

Цены на проданную продукцию, тыс. руб. |

Выручка за прошлый год, тыс. руб. |

Расчетный показатель выручки за отчетный год, тыс. руб. |

Выручка за отчетный год, тыс. руб. |

|||

За прошлый год |

За отчетный год |

За прошлый год |

За отчетный год |

При структуре и ценах прошлого года |

При структуре отчетного года и ценах прошлого года |

||||

1 |

Изделие А |

11500 |

11680 |

256 |

302,3 |

2944000 |

3476450 |

2990080 |

3530864 |

2 |

Изделие В |

5880 |

5600 |

305,34 |

264,42 |

1795399 |

1554789,6 |

1709904 |

1480752 |

3 |

Изделие С |

7000 |

11976 |

357 |

269,89 |

2499000 |

1889230 |

4275432 |

3232203 |

|

Итого |

24380 |

29256 |

Х |

Х |

7238399 |

6920469,6 |

8975416 |

8243819 |

Как правило, на изменение выручки от продаж влияют количество произведенной продукции и цена на нее.

Для начала рассчитаем коэффициент роста общего количества продукции. Для этого необходимо общее количество проданной продукции за отчетный год разделить на общее количество проданной продукции прошлого года. В результате получим: 29256/24380=1,2, т.е. количество проданной продукции в отчетном году возросло на 20% по сравнению с прошлым.

Расчет Выручки по каждому изделию за прошлый год:

изделие А: 11500*256= 2944000 тыс. руб

изделие В: 5880*305,34= 1795399 тыс. руб

изделие С: 7000*357= 2499000 тыс. руб

Итого выручка за прошлый год: 2944000+1795399+2499000= 7238399 тыс. руб

Расчет выручки от продаж по структуре прошлого года и в ценах отчетного года:

V = q0 × p1

Изделие А: VА = 11500 * 302,3 = 3476450 тыс. руб.

Изделие В: VВ = 5880 * 264,42 = 1554789,6 тыс. руб.

Изделие С: VС = 7000 * 269,89 = 1889230 тыс. руб.

Итого: V1 = 3476450 + 1554789,6 + 1889230 = 6920469,6 тыс.руб.

Итого: V1 = 3476450 + 1554789,6 + 1889230 = 6920469,6 тыс.руб.

Расчет выручки от продаж по структуре отчетного года в ценах прошлого года:

V = q1 × p0

Изделие А: VА = 11680 * 256 = 2990080 тыс. руб.

Изделие В: VВ = 5600 * 305,34 = 1709904 тыс. руб.

Изделие С: VС = 11976 * 357 = 4275432 тыс. руб.

Итого: V2= 2990080 + 1709904 + 4275432 = 8975416 тыс.руб.

Расчет выручки за отчетный год, тыс. руб.

11680*302,3= 3530864 тыс. руб

5600*264,42= 1480752 тыс. руб

11976*269,89= 3232203 тыс. руб

Итого выручка за отчетный год: 3530864+1480752+3232203=8243819 тыс. руб

Определим влияние факторов на изменение выручки от продаж:

Влияние изменения количества проданной продукции:

ΔVкол-во = V1-Vпр.

6920469,6 – 7238399 = -317929,4 тыс. руб.

Влияние изменения структуры проданной продукции:

ΔVстр-ры = V2-V1

8975416 – 6920469,6 = 2054946,4 тыс. руб.

Влияние изменения цены проданной продукции:

ΔVцены = Vотч.-V2

8243819 – 8975416 = - 731597 тыс. рублей

Общее влияние рассмотренных факторов на изменение выручки:

ΔV = ΔVкол-во + ΔVстр-ры + ΔVценым

-317929,4 + 2054946,4 - 731597 = 1005420 тыс. рублей

Вывод: Из приведенных расчетов можно сделать вывод, что изменение выручки произошло под влиянием трех факторов: за счет изменения количества проданной продукции, за счет структурных сдвигов и за счет изменения цен.

Таким образом, в результате изменения количества проданной продукции объем продаж уменьшился на 317 929 тыс. руб.; в результате структурных сдвигов объем продаж возрос на 2 054 946 тыс. руб.; в результате изменения цен проданной продукции объем продаж снизился на 731 597 тыс. руб.

Анализируя таблицу №6 можно сделать выводы о влияние факторов по каждому виду продукции. Особенно важно более детальный анализ провести для изделия «В», т.к. выручка за отчетный год уменьшилась, это произошло вследствие уменьшения количества проданной продукции, даже снижение цены не повлияло на ситуацию, как например, для изделия «С» (где снижение цены резко увеличило продажи). Необходимо повысить качество изделия «В», изучить рынок спроса на него и т.д.