5.Задание.

Дайте оценку и произведите анализ состава, структуры и динамики доходов и расходов. Результаты расчетов обобщите в табл. 8 «Состав, структура и динамика доходов и расходов». На основании полученных данных сделайте выводы о причинах изменения превышения доходов над расходами в рассмотренных периодах.

Таблица

Состав, структура и динамика доходов и расходов

№ п/п |

Показатель |

Прошлый год |

Отчетный год |

Изменение (+,-) |

|||

Сумма, тыс. руб. |

%

|

Сумма, тыс. руб. |

%

|

Сумма, тыс. руб. |

%

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

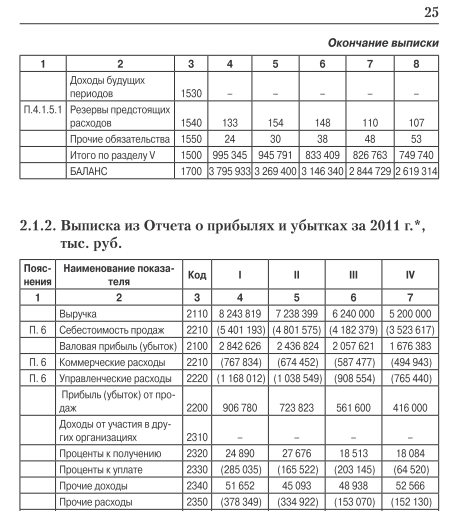

Выручка (нетто) |

7238399 |

99% |

8243918 |

99,08 |

1005519 |

0,08 |

2 |

Проценты к получению |

24 890 |

0,0034 |

27 676 |

0,3 |

2786 |

0,2966 |

3 |

Прочие доходы |

45 093

|

0,0062 |

51 652

|

0,62 |

6559 |

0,6138 |

4 |

Всего доходов |

7311168 |

100% |

8320460 |

100% |

1014864 |

- |

5 |

Себестоимость продукции |

4 801 575 |

68,45 |

5 401 193 |

67,51 |

599618 |

-0,94 |

6 |

Коммерческие расходы |

674 452

|

9,61 |

767 834 |

9,6 |

93382 |

-0,01, |

7 |

Управленческие расходы |

1 038 549

|

14,8 |

1 168 012 |

14,6 |

129463 |

-0,2 |

8 |

Проценты к уплате |

165 522 |

2,36 |

285 035 |

3,56 |

119513 |

1,2 |

9 |

Прочие расходы |

334 922 |

4,78 |

378 349 |

4,73 |

43427 |

-0,05 |

10 |

Всего расходов |

7015020 |

100% |

8000423 |

100% |

985403 |

- |

11 |

Превышение доходов над расходами |

296148 |

- |

320037 |

- |

29461 |

- |

Вывод.

В отчетном году общая величина доходов организации выросла на 1014864 (тыс. руб.) или на (8320460/7311168) * 100 – 100 =13,8%.

Значительное влияние на рост доходов оказала выручка от продаж, сумма которой увеличилась на 494704 1005519 (тыс. руб.) или на 13 %

(8243918/7238399*100=13,9%)

Проценты к получению и прочие доходы также выросли в отчетном году на 2786 (тыс. руб.) или на 11,2%.(27 676 /24 890*100) Однако удельный вес их в общем доходе не изменился.

Прочие доходы увеличились на 6559 (тыс. руб.) их удельный вес изменился незначительно.

Преобладающим источником доходов остается выручка от продаж, удельный вес которой составляет 99% в общей сумме доходов в отчетном году. Удельный вес выручки в отчетном году вырос незначительно (0,08%) по сравнению с прошлым годом.

Следовательно, можно отметить высокое качество доходов организации, характеризующиеся большой долей доходов от текущей деятельности, т.е. за счет выручки от продаж товаров, работ, услуг. Следует также отметить, что структура доходов в отчетном году незначительно изменилась по сравнению с прошлым периодом, что свидетельствует о ее стабильности и росте прибыли за счет основных видов деятельности.

Расходы организации в отчетном году также возросли на 985403 (тыс. руб.) или на 11,4% (8000423/7015020*100-100)больше чем в прошлом году. Рост совокупных доходов превышает рост совокупных расходов, что является положительным фактором и говорит о более рациональном расходовании ресурсов.

Рассматривая состав расходов, отметим, что показатели всех статей в отчетном году увеличились.

Себестоимость в отчетном году выросла на 155734 599618 (тыс. руб.) или на 12,49 %(5 401 193/4 801 575*100-100)

Это увеличение расходов связано прежде всего с ростом производственных затрат, в результате увеличения трудовых и материальных ресурсов.

В отчетном году существенно выросли коммерческие расходы на 93382 (тыс. руб.) или на 13,85 % (767834/674452*100-100), а также управленческие расходы, соответственно на 129463 (тыс. руб.) или на 12,47 % (1168012/1038549*100-100). Необходимо более детально проанализировать и установить причины роста указанных расходов. Возможно, существенную роль сыграли такие факторы как: реклама продукции, маркетинговые исследования, представительские расходы, целью которых является продвижение продукции на рынке. Поэтому отдачи этих затрат можно ожидать в будущем.

Проценты к уплате и прочие расходы увеличились соответственно на 119513 (тыс. руб.) и 43427 (тыс. руб.) или на 72,2% (285035/165522*100-100) и на 12,97%(378349/334922*100-100). Возможно это связанно с тем, что организация в отчетном году была вынуждена выплачивать значительные проценты по кредитам и займам. Такая ситуация оценивается как отрицательная, поскольку рост данных видов расходов приводит к уменьшению прибыли и снижению финансовой устойчивости организации.

Превышение доходов над расходами в отчетном году составляет 320037 (тыс. руб.), и имеет тенденцию к увеличению.