Глава 3. Анализ затрат и себестоимости продукции, доходов и расходов организации.

1. Задание.

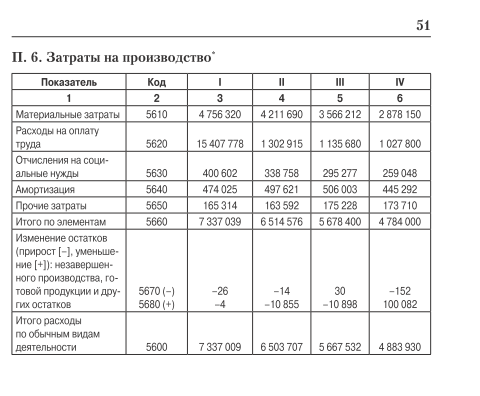

Проанализируйте показатели пункта 6 «Затраты на производство» Пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (в данном издании пункт 2.1.3.5 вышел из указанного документа, см. страницу 51 данного издания). Дайте характеристику анализируемого производственного процесса с точки зрения структуры его затрат, объясните возможные причины ее изменения в зависимости от трансформации производственной программы. Подготовку информации, необходимой для выводов, обобщите в табл. 7 «Расходы по обычным видам деятельности в поэлементном разрезе за отчетный и прошлый годы».

Расходы по обычным видам деятельности в поэлементном разрезе

Таблица 7

№ п/п |

Элементы затрат по обычным видам деятельности |

Прошлый год |

Отчетный год |

Изменение, (+,-) |

|||

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

1 |

Материальные затраты |

4 211 690 |

64,65 |

4 756 320 |

64,83 |

544630 |

0,18 |

2 |

Расходы на оплату труда |

1 302 915 |

20 |

15 407 778 |

21.00 |

14104863 |

1 |

3 |

Отчисления на социальные нужды |

338 758 |

5,2 |

400 602 |

5.46 |

61844 |

0,26 |

4 |

Амортизация |

497 621 |

7,64 |

474 025 |

6.46 |

-23596 |

-1,18 |

5 |

Прочие затраты |

163 592 |

2,51 |

165 314 |

2.25 |

1722 |

-0,26 |

6 |

Итого |

6 514 576 |

100 |

7337039 |

100 |

822463 |

0 |

За прошлый год: |

За отчетный год |

4211690/6514576*100%= 64,65% 1302915/6514576*100%=20% 338 758/6514576*100%=5,2% 497 621/6514576*100%=7,64% 163 592/6514576*100%=2,51% |

4 756 320/7337039*100%=64.83% 15 407 778/7337039*100%=21.00% 400 602/7337039*100%=5.46% 474 025/7337039*100%=6.46% 165 314/7337039*100%=2.25% |

Выводы:

расходы в отчетном году выросли по сравнению с прошлым на 822463 тыс. руб или на 12,625%.

из расчетов следует, что исследуемая организация является материалоемкой, так как в отчетном году доля материальных затрат составила более 60%. Темп прироста составил 12,931%

2. Задание.

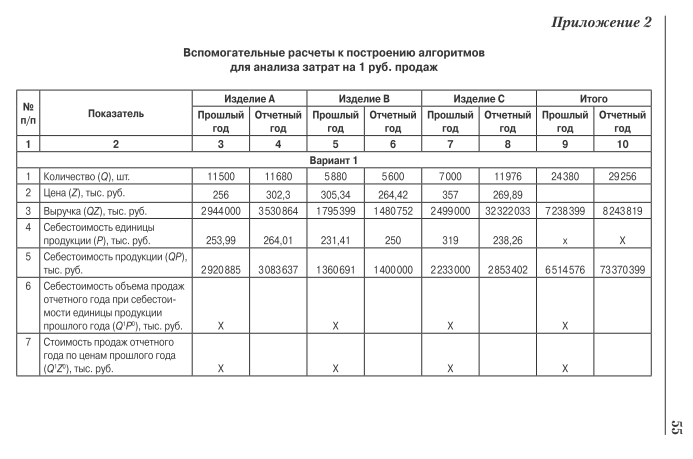

Охарактеризуйте динамику себестоимости проданной продукции (затрат на 1 руб. продаж). Выявите влияние на изменение данного показателя структуры проданной продукции, себестоимости отдельных ее видов и цен, используя данные, приведенные в Приложении 2 «Вспомогательные расчеты к построению алгоритмов для анализа затрат на 1 руб. продаж», и результаты дополнительно произведенных расчетов. Сформируйте систему относительных показателей, необходимых для выявления влияния указанных факторов.

Вспомогательные расчеты к определению индексов о затратах на 1 руб. продаж

Таблица

№ п/п |

Показатель |

Изделие А |

Изделие В |

Изделие С |

Итого |

||||

Прошлый год |

Отчетный год |

Прошлый год |

Отчетный год |

Прошлый год |

Отчетный год |

Прошлый год |

Отчетный год |

||

1 |

Количество, шт. |

11 50 |

11 600 |

5 880 |

5 600 |

7 000 |

11 976 |

24 380 |

29 256 |

2 |

Цена, тыс. руб. |

256 |

302,3 |

305,34 |

264,42 |

357 |

269,89 |

Х |

Х |

3 |

Стоимость, тыс. руб. |

2944000 |

3530864 |

1795399 |

1480752 |

2499000 |

3232203 |

7238399 |

8243819 |

4 |

Себестоимость единицы продукции, тыс. руб. |

253,99 |

264,01 |

231,41 |

250 |

319 |

238,26 |

Х |

Х |

5 |

Себестоимость продукции, тыс. руб. |

2920885 |

3083637 |

1360691 |

1400000 |

2233000 |

2853402 |

6514576 |

7337039 |

6 |

Себестоимость объема продаж отчетного года при себестоимости единицы продукции прошлого года, тыс. руб. |

Х |

2966603 |

Х |

1295896 |

Х |

3820344 |

Х |

8082843 |

7 |

Стоимость продаж отчетного года по ценам прошлого года, тыс. руб. |

Х |

2990080 |

Х |

1709904 |

Х |

4275432 |

Х |

8975416 |

Расчет показателей таблицы :

Определяем себестоимость продаж отчетного года по себестоимости прошлого года:

Изделие А: 11680*253,99 = 2 966 603 тыс.руб.;

Изделие В: 5600*231,41 = 1 295 896 тыс.руб.;

Изделие С: 11976*319 = 3 820 344 тыс.руб.

Итоговая себестоимость продаж отчетного года по себестоимости прошлого года:

2 966 603 + 1 295 896 + 3 820 344 = 8 082 843 тыс.руб.

Рассчитываем стоимость продаж отчетного года по ценам прошлого года:

Изделие А: 11680*256 = 2 990 080 тыс.руб.;

Изделие В: 5600*305,34 = 1 709 904 тыс.руб.;

Изделие С: 11976*357 = 4 275 432 тыс.руб.;

Итоговая стоимость продаж отчетного года по ценам продаж прошлого года:

2 990 080 + 1 709 904 + 4 275 432 = 8975416 тыс.руб.

На изменение уровня затрат на рубль произведенных товаров оказывают 3 фактора: изменение структуры произведенных товаров, изменение уровня затрат на производство отдельных товаров, изменение оптовых цен на произведенные товары.

Расчет влияния факторов на уровень затрат на 1 руб. продаж

Показатели |

Себестоимость продукции, тыс. руб. |

Себестоимость продукции в отпускных ценах, тыс. руб. |

Затраты на 1 рубль продаж, коп. |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1.Предыдущий год |

∑Q |

|

∑Q Z |

|

|

|

2. Исходя из выпуска и ассортимента отчетного года по себестоимости и динамике предыдущего года |

∑Q |

|

∑Q Z |

|

|

|

3. Отчетный год в ценах на продукцию предыдущего года |

∑Q P |

|

∑Q Z |

|

|

|

4. Отчетный год по текущим ценам |

∑Q P |

|

∑Q Z |

|

|

|

Методом цепных подстановок произведем расчеты:

1. Рассчитаем индекс затрат на 1 руб. реализованной продукции в прошлом году :

![]() =

=

![]() =

0,900002335;

=

0,900002335;

2. Рассчитаем индекс затрат на 1 руб. реализованной продукции в отчетном году (Y1):

![]() =

=

![]() =0,890004863;

=0,890004863;

3. Рассчитаем индекс затрат на 1 руб. продаж в количестве и себестоимости отчетного года в ценах прошлого года

![]() =

=

![]() =

0,817459492;

=

0,817459492;

4. Рассчитаем индекс затрат на 1 руб. продаж в количестве отчетного года по себестоимости и ценам прошлого года

![]() =

=

![]() =

0,900553601;

=

0,900553601;

Изменение затрат на 1 рубль продукции в отчетном году по сравнению с прошлым: 0,890004863 - 0,900002335 = - 0,009997472.

Рассчитаем влияние отдельных факторов на изменение затрат на 1 руб. продаж:

а) Влияние изменения структуры выпускаемой продукции:

0,900553601 - 0,900002335 = 0,000551266.

б) Влияние изменения себестоимости отдельных видов продукции:

0,817459492 - 0,900553601 = - 0,08309411.

в) Влияние изменения цен на продукцию:

0,890004863 - 0,817459492 = 0,072545371.

Баланс отклонений:

0,000551266 - (- 0,08309411) - 0,072545371 = - 0,011100004.

Вывод:

Таким образом, себестоимость реализованной продукции в отчетном году снизилась на 0,011100004 тыс. руб. Причиной стали изменения структуры выпускаемой продукции на 0,000551266 руб. за 1 руб. затрат, изменения цен на продукцию на 0,072545371 руб. Так же влияние оказало снижение себестоимости отдельных видов продукции, что снизило себестоимость на 0,08309411 руб. на 1 руб. затрат.

Изменение структуры реализованной продукции и изменение цен на продукцию отрицательно повлияли на себестоимость реализованной продукции.