Аналіз стану та руху основних засобів пат«Поліссяхліб»

№ |

Показники стану основних виробничих фондів |

Роки |

Відхилення |

|||||||

2009 |

2010 |

2011 |

2012 |

2013 |

20010/2009 |

2011/2010 |

2012/2011 |

2013/2012 |

||

1 |

2 |

3 |

5 |

7 |

9 |

11 |

12 |

13 |

14 |

15 |

1. |

Первісна вартість основних засобів, тис. грн., в т.ч.: |

10208 |

10207 |

10514 |

10858 |

11736 |

-1 |

307 |

344 |

878 |

2. |

Залишкова вартість основних засобів, тис. грн. |

4247 |

3793 |

3695 |

3764 |

4189 |

-454 |

-98 |

69 |

425 |

3. |

Знос основних засобів за рік, тис. грн. |

5961 |

6414 |

6819 |

7094 |

7547 |

453 |

405 |

275 |

453 |

4. |

Середньорічна вартість основних засобів, тис. грн. |

10135 |

10207,5 |

10360,5 |

10686 |

11297 |

72,5 |

153 |

325,5 |

611 |

5. |

Надійшло за рік основних засобів, тис. грн. |

275 |

63 |

409 |

582 |

938 |

-212 |

346 |

173 |

356 |

6. |

Вибуло за рік основних засобів, тис. грн. |

129 |

64 |

102 |

238 |

60 |

-65 |

38 |

136 |

-178 |

7. |

Коефіцієнт оновлення |

0,03 |

0,01 |

0,04 |

0,05 |

0,08 |

-0,02 |

0,03 |

0,01 |

0,03 |

8. |

Коефіцієнт вибуття |

0,01 |

0,01 |

0,01 |

0,02 |

0,005 |

0 |

0 |

0,01 |

-0,015 |

9. |

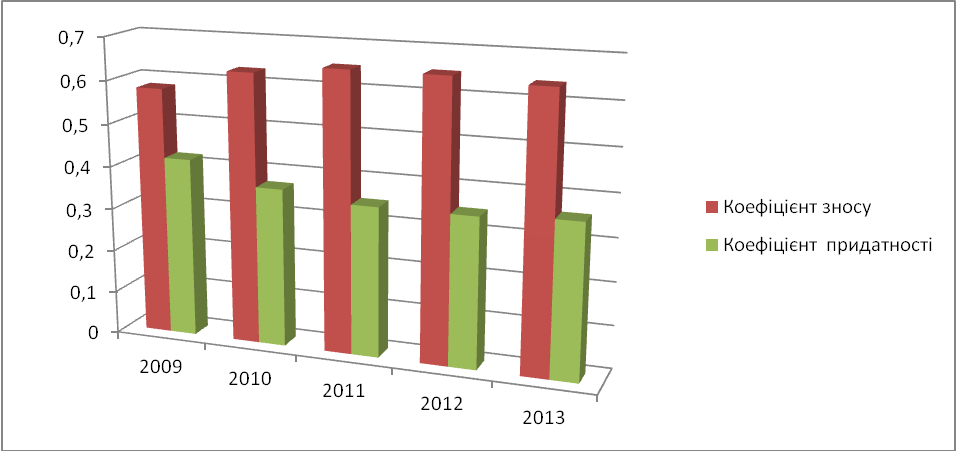

Коефіцієнт зносу |

0,58 |

0,63 |

0,65 |

0,65 |

0,64 |

0,05 |

0,02 |

0 |

-0,01 |

10. |

Коефіцієнт придатності |

0,42 |

0,37 |

0,35 |

0,35 |

0,36 |

-0,05 |

-0,02 |

0 |

0,01 |

11. |

Фондовіддача, грн./грн. |

2,74 |

2,75 |

3,1 |

3,5 |

3,3 |

0,01 |

0,35 |

0,4 |

-0,2 |

12. |

Фондомісткість, грн./грн. |

0,37 |

0,36 |

0,32 |

0,29 |

0,3 |

-0,01 |

-0,04 |

-0,03 |

0,01 |

13. |

Фондоозброєність, грн./чол. |

39,59 |

41,66 |

44,85 |

45,47 |

48,9 |

2,07 |

3,19 |

0,62 |

3,43 |

Рис.2.4. Динаміка стану ОВФ

Аналіз використання оборотних коштів на підприємстві здійснюється на основі розрахунку таких основних показників ефективності їх використання:

1) коефіцієнт оборотності - характеризує кількість оборотів за звітний період.

2) тривалість одного обороту в днях.

3) коефіцієнт завантаження коштів в обороті – характеризує величину оборотних коштів, що припадає на одну гривню реалізованої продукції.

Обсяг реалізованої продукції збільшується, досить суттєва різниця між величинами в порівнянні 2009 року з 2013 роком. Коефіцієнт оборотності, що характеризує кількість оборотів за звітний період, поступово збільшується з кожним роком, а тривалість одного обороту навпаки зменшується, як і коефіцієнт завантаження коштів в обороті, що свідчить про скорочення величини оборотних коштів, що припадають на одну гривню реалізованої продукції.

Таблиця 2.8.

Показники використання оборотних коштів

№ п/п |

Показники |

Роки (квартали) |

Відхилення |

|||||||||||

2010/2009 |

2011/2010 |

2012/2011 |

2013/2012 |

|||||||||||

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

абс. |

відн. |

абс. |

відн. |

абс. |

відн. |

абс. |

відн. |

1. |

Обсяг реалізованої продукції, тис.грн. |

27803 |

28028 |

32101 |

37452 |

37250 |

225 |

0,00803 |

4073 |

0,1268808 |

5351 |

0,14288 |

-202 |

-0,005 |

2. |

Середньорічний залишок оборотних коштів, тис.грн. |

296 |

251 |

118 |

122 |

289 |

-45 |

-0,18 |

-133,00 |

-1,13 |

4,00 |

0,03 |

167 |

0,578 |

3. |

Кількість днів досліджуваного періоду, |

365 |

365 |

365 |

365 |

365 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,000 |

4. |

Коефіцієнт обіговості оборотних коштів, оборотів |

94 |

112 |

272 |

307 |

129 |

17,74 |

0,16 |

160,38 |

0,59 |

34,94 |

0,11 |

-178,091 |

-1,382 |

5. |

Тривалість одного обороту, днів, |

3,89 |

3,27 |

1,34 |

1,19 |

2,83 |

-0,62 |

-0,19 |

-1,93 |

-1,44 |

-0,15 |

-0,13 |

1,643 |

0,580 |

6. |

Коефіцієнт завантаження коштів в обороті, |

0,01 |

0,01 |

0,00 |

0,00 |

0,01 |

0,00 |

-0,19 |

-0,01 |

-1,44 |

0,00 |

-0,13 |

0,005 |

0,580 |

2. Фінанси. Для аналізу фінансового стану підприємства розрахуємо основні аналітичні показники, які найбільш повно його характеризують. Це показники ліквідності, фінансової стійкості і рентабельності. Вони представлені у таблиці 2.6.

Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань. Під ліквідністю будь-якого активу розуміють можливість його трансформування в грошові кошти, а ступінь ліквідності визначається тривалістю часового періоду, протягом якого ця трансформація може бути здійснена. Чим коротший період, тим вища ліквідність даного активу. Говорячи про ліквідність підприємства, мають на увазі наявність у нього оборотних засобів, в теоретично достатньому розмірі, для погашення короткострокових зобов’язань, хоча б з порушенням термінів платежів, передбачених контрактами.

Таким чином, розрахувавши показники ліквідності, можна зробити наступні висновки: за аналізований період підприємство мало ліквідний баланс, тобто достатню кількість обігових коштів для погашення своїх боргів. Коефіцієнт швидкої ліквідності, змінився в сторону зростання.

Платоспроможність – можливість підприємства своєчасно задовольнити платіжні зобов’язання, тобто наявність у підприємства грошових коштів та їх еквівалентів у розмірі, достатньому для розрахунків по кредиторській заборгованості, яка вимагає негайного погашення. Таким чином, основними ознаками платоспроможності є:

наявність в достатньому обсязі коштів на розрахунковому рахунку;

відсутність простроченої кредиторської заборгованості.

Коефіцієнт платоспроможності, характеризує незалежність підприємства від позикових джерел, його можливість виконати зовнішні зобов’язання за рахунок власних активів. При зменшенні цього показника посилюється залежність підприємства від зовнішніх джерел фінансування. Цей коефіцієнт перевищує нормативне значення ( 0,5), що свідчить про забезпеченість підприємства власними джерелами фінансування. Коефіцієнт маневреності власного капіталу показує частку власних обігових коштів у власному капіталі. Зростання цього показника свідчить про покращення фінансового становища. Проте на нашому підприємстві спостерігається зворотна тенденція, що свідчить про зменшення власних обігових коштів у власному капіталі підприємства. Коефіцієнт фінансування характеризує залежність підприємства від залучених засобів. Незначне коливання значень цього показника з року в рік свідчить про певні відхилення у фінансовому стані підприємства, проте вони не мають суттєвого впливу.

Таблиця 2.9.

Показники фінансового стану ПАТ «Поліссяхліб»

№ з/п |

Показники |

Роки |

Оптимзначення |

Рез-т |

||||

+позитив |

||||||||

2009 |

2010 |

2011 |

2012 |

2013 |

-негатив |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1.Показники ліквідності |

||||||||

1.1 |

Коефіцієнт покриття |

1,84 |

1,53 |

1,68 |

1,66 |

1,55 |

>1 |

+ |

1.2 |

Коефіцієнт швидкої ліквідності |

0,79 |

0,61 |

0,89 |

1 |

0,61 |

0,6-0,8 |

+ |

1.3 |

Коефіцієнт абсолютної ліквідності |

0,09 |

0,07 |

0,07 |

0,24 |

0,15 |

>0,2 |

- |

1.4 |

Чистий оборотний капітал, тис.грн |

1058 |

880 |

1181 |

1252 |

995 |

>0 |

+ |

2.Показники платоспроможності(фінансової стабільності) |

||||||||

2.1 |

Коефіцієнт платоспроможності (автономії) |

0,81 |

0,75 |

0,75 |

0,73 |

0,78 |

>0.5 |

+ |

2.2 |

Коефіцієнт фінансування |

0,23 |

0,34 |

0,34 |

0,27 |

0,28 |

<1.0 |

+ |

2.3 |

Коефіцієнт забезпеченості власниками оборотними засобами |

0,46 |

0,35 |

0,41 |

0,39 |

0,35 |

>1.0 |

- |

2.4 |

Коефіцієнт маневреності власного капіталу |

0,19 |

0,18 |

0,23 |

0,24 |

0,14

|

>0 |

+ |

2.5 |

Коефіцієнт довгострокового залучення позичених коштів |

0,002 |

0 |

0 |

0 |

0 |

|

|

3. Маркетинг. Підприємство ПАТ „Поліссяхліб” діє в умовах високої конкуренції на ринку хлібопродуктів. Так, наше місто споживає близько 60т хліба в день, із них 25т – це продукція ПАТ „Поліссяхліб”, близько 20т – ПАТ „Рівнехліб”, понад 10т і частка ця постійно зростає пропонує хлібозавод „Рум’янець”, решта – виробляється дрібними, в деяких випадках напівлегальними пекарнями. Отже, для утримання свої позицій на ринку підприємству необхідно постійно враховувати та реагувати на зміни, що відбуваються в зовнішньому середовищі. Тому управління маркетингом є невід’ємною складовою ефективної господарської діяльності.

Управлінням маркетингом на ПАТ „Поліссяхліб” займається відповідний відділ, який є самостійним структурним підрозділом підприємства і підзвітний безпосередньо голові правління.

Серед основних завдань відділу маркетингу є:

Оформлення та укладання угод з покупцями на постачання готової продукції.

Вивчення споживчого ринку та формування на цій основі асортименту вироблюваної продукції і забезпечення умов її реалізації. На базі даних опитування працівників торгівельних організацій та споживачів постійно проводити з лабораторією роботу щодо поліпшення якості продукції.

Забезпечувати гармонізацію інтересів торгівельних організацій (клієнтів), та можливостей підприємства в сфері задоволення попиту населення на хлібобулочні та кондитерські вироби.

Постійно вивчати ринок торгівлі хлібобулочними, кондитерськими та іншими виробами в регіоні та складати прогноз на перспективу.

Забезпечувати систематично ефективну рекламу виробів підприємства і визначати цінову політику.

Стимулювання збуту продукції, прискорення обігу коштів, кращого задоволення потреб споживачів і отримання максимального прибутку підприємством.

Управління маркетингом відіграє основну роль в питаннях, що стосуються співпраці ПАТ „Поліссяхліб” з фірмами та торгівельними підприємствами, що здійснюють реалізацію продукції. При цьому передбачено:

Підтримувати постійний зв’язок з ними, знати їх фінансовий стан і упереджувати випадки несвоєчасної сплати коштів за отриману на хлібозаводі продукцію.

Здійснювати аналіз динаміки обсягів реалізації продукції по місяцях і окремих тижнях за попередні роки для прогнозування раптових змін об’ємів замовлень на хлібобулочні та кондитерські вироби.

Оперативно забезпечувати клієнтів інформацією про нові види вироблюваної хлібозаводом продукції та можливі зміни в ціновій політиці.

Систематично здійснювати опитування споживачів, їх анкетування та розробляти заходи по реалізації їх пропозицій.

Здійснювати оперативний контроль за виконанням графіків поставок продукції та обсягами її замовлень.

В напрямку розширення мережі споживачів відділ маркетингу проводить активну діяльність щодо укладання угод на постачання продукції з урахуванням платіжної спроможності клієнтів, систематично вивчає динаміку асортименту хлібобулочних та кондитерських виробів, що реалізуються підприємствами торгівлі усіх форм власності.

В напрямку забезпечення реклами продукції хлібозаводу функції відділу полягають в розробленні прайс-листів на продукцію, здійснення заходів щодо їх розповсюдження, організація реклами на телебаченні, радіо та в галузевих періодичних друкованих виданнях, систематичне влаштування в місті та в регіоні асортиментних виставок продукції підприємства та участь в проведенні „Дня якості”.

На даний час ПАТ „Поліссяхліб” розміщує свою рекламу в таких періодичних виданнях як „Рівне ракурс”, „Рівне вечірнє”, „Ого”, а також має рекламний ролик на телеканалі „Рівне-1”.

Серед нещодавніх доробок відділу маркетингу можна назвати затвердження торгової марки, організація виїзної торгівлі, розроблення схеми цінових знижок.

Але виходячи із важливості маркетингової діяльності в умовах ринкової економіки, варто відмітити і недосконалість організації відділу маркетингу на ПАТ „Поліссяхліб” через прив’язання його до відділів збуту, постачання, широкий спектр покладених на нього немаркетингових функцій. Цей фактор, а також можливість нашої держави в недалекому майбутньому вступити до СОТ, зумовлює підприємство працювати на перспективу, і головна роль в цьому плані виділена саме службі маркетингу, отже її вдосконалення є першочерговим завданням. Взагалі у світовій практиці існує декілька моделей побудови, а звідси і вдосконалення відділу маркетингу, характеристика основних із них наведена в таблиці 2.10.

Таблиця 2.10.

Призначення, переваги та недоліки моделей побудови відділів маркетингу

Модель |

Призначення |

Переваги |

Недоліки |

Функціональна |

Для великих підприємств з незначним асортиментом продукції і невеликою кількістю ринків |

Спроможність концентрувати зусилля на розв’язанні основних маркетингових завдань. Можливість глибокої функціональної спеціалізації, підвищення професіонального рівня виконавців, простота управління |

Одноманітність роботи виконавців. Слабка гнучкість структури. Складність координації маркетингових зусиль. Можливість нездорової конкуренції між підрозділами. Складність порівнювання результатів роботи різних підрозділів |

Товарна |

Для великих підприємств із диверсифікованим виробництвом |

Комплексність, скоординованість дій у цілому за кожним продуктом. Можливість негайного розв’язування маркетингових проблем, порівнянність результатів роботи різних підрозділів. Універсалізм виконавців |

Дублювання функцій, паралелізм розробок. Значні витрати. Проблеми розроблення єдиної товарної стратегії підприємства |

Орієнтована на групи споживачів |

Для підприємств, які працюють із різними категоріями споживачів |

Можливість вивчення потреб і запитів конкретних груп споживачів, тісний зв’язок із ними |

Велика трудомісткість робіт. Значні витрати. Небезпека переважання інтересів окремих сегментів |

Орієнтована на ринки |

Для підприємств, які працюють у різних регіонах |

Можливість врахування географічних (кліматичних) особливостей різних регіонів |

Значні витрати. Небезпека переважання інтересів окремих ринків |

Для ПАТ „Поліссяхліб” найбільш оптимальною є товарна модель побудови відділу маркетингу. Виходячи з цього, можна запропонувати наступну структуру вдосконалення відділу маркетингу:

Голова правління

Начальник відділу

маркетингу

Відділ пасивного

маркетингу

(поточний ринок)

Відділ активного

маркетингу

(перспективний

маркетинг)

Рекламно-інформаційний

відділ

Відділ сервісу

Бюро технічного

прогнозування

Бюро кон’юнктури

Планово-виробниче

бюро

Бюро перспективного

планування

Бюро збуту

Бюро міжнародного

співробітництва

Управління

маркетингом

Рис. 2.5. Структура вдосконалення відділу маркетингу ПАТ „Поліссяхліб”

Отже, управління маркетингом на підприємстві повинно полягати в аналізі, плануванні та контролі за проведенням заходів, розрахованих на встановлення, підтримку взаємовідносин з покупцями заради досягнення загальних цілей підприємства.

Витрати на маркетинг ПАТ „Поліссяхліб” становлять в цілому 2% від загальної величини витрат.

4. Персонал. Кваліфікація і досвід працівників на підприємстві на відповідному рівні. Щороку зростає потреба в персоналі. Усі працівники, мають вищу освіту. Їх досвід роботи у хлібопекарській галузі більший двох років. Плинність кадрів є незначною через досить пристойний рівень заробітної плати. На підприємстві також виплачуються різного роду заохочувальні та компенсаційні виплати, премія складає 30-35%, що позитивно впливає на мотивацію праці та підвищення її продуктивності. Аналіз рівня продуктивності праці відображено в таблиці 2.11.

5. Організація управління. Визначивши мету діяльності підприємства, необхідно підібрати працівників, які будуть виконувати намічене в установлені терміни і з відповідною результативністю. Тобто мова йде про організацію роботи.

Теорія управління, що основана на системному підході, розглядає організацію як множину пов’язаних між собою і відповідним чином упорядкованих компонентів, визначається вона цілісністю й утворює єдність із зовнішнім середовищем.

Основними елементами структури управління є функції, ланки, рівні, відносини і зв’язки між органами та серед органів управління.

Відповідно до Статуту ПАТ „Поліссяхліб” управління товариством здійснюється через:

вищий орган Товариства – загальні збори акціонерів;

спостережну раду;

правління Товариства;

ревізійну комісію.

Загальні збори є вищим органом управління. У них мають право брати участь особи, які є власниками акцій та їхні повноважні представники.

До компетенції вищого органу Товариства відносяться:

затвердження Статуту та внесення до нього змін і доповнень;

затвердження річних результатів діяльності, звітів і висновків;

обрання голови правління;

створення, реорганізація та ліквідація дочірніх підприємств, філій та представництв, інших юридичних осіб;

визначення основних напрямків діяльності Товариства, затвердження його планів та звітів про їх виконання;

визначення організаційної структури Товариства, затвердження його внутрішніх нормативних документів, що регулюють питання створення, функціонування та припинення діяльності спостережної ради, правління та ревізійної комісії.

Загальні збори акціонерів скликаються не рідше одного разу на рік.

Виконавчим органом ПАТ, який здійснює керівництво його поточною діяльністю, є правління товариства, що складається з 5 членів, а саме:

голова правління;

заступник голови правління;

три члени правління.

ПАТ має розгалужену структуру управління, багато економічних і технічних служб, підрозділів, які дають змогу контролювати процес виробництва, ефективно ним управляти.

Голова правління ПАТ „Поліссяхліб” є керівником підприємства. Він здійснює управління підприємством, укладає угоди з постачальниками та покупцями, відповідає за виконання договорів поставки-збуту, забезпечує ефективне функціонування підприємства в цілому.

Серед штатного складу, крім голови правління, є:

головний бухгалтер;

начальник відділу кадрових і правових питань та обліку цінних паперів;

начальник відділу економіки і виробництва;

начальник відділу постачання;

начальник відділу збуту;

начальник виробничого відділу;

начальник транспортного відділу;

начальник відділу безпеки і охорони праці;

головний інженер;

голова профкому.

Організаційна структура ПАТ „Поліссяхліб” представлена на рисунку 2.6.