2.3. Аналіз інтернет-банкінгу при оцінці конкурентних переваг банку

Стрімко зростає попит на інтернет-банкінг від клієнтів українських фінансових установ. За даними компанії GfK Україна, у 2013 році кількість користувачів інтернет-банкінгу зросла на 35 %. В цілому по системі його використовують 10-15 % клієнтів, але у провідних гравців цей показник досягає 25-35%. Банки ж у свою чергу намагаються не відставати, збільшуючи пропозицію. За даними компанії «Простобанк Консалтинг» на початок березня 2014 року 31 установа з числа 50 найбільших роздрібних банків України налаштовувало власні системи Інтернет-банкінгу для приватних клієнтів. При цьому в 2013 році відразу п'ять банків запустили власні системи дистанційного керування рахунками - Авант- Банк, АктаБанк, Діамантбанк, Діві Банк і Фідобанк.

Варто відзначити, що найширший функціонал (40 опцій - від відкриття депозитів і переказів до покупки квитків і ведення домашньої бухгалтерії) у ПриватБанку і банку «Фінанси і Кредит». 37 опцій налічується в системі Інтернет-банкінгу Першого Українського Міжнародного Банку, 35 - у Альфа-Банку. Найменший набір функцій представлений в системах Мегабанку (3 опції), Райффайзен Банку Аваль та банку «Південний» (по 10 опцій).

Для того, щоб повномасштабно оцінити конкурентні переваги банку в аспекті онлайн-сервісу, логічно отримати відповіді на наступні питання:

1.Хто з банків-конкурентів пропонує Internet-banking для приватних клієнтів?

2.Які види комісій за підключення і обслуговування до системи існують? Хто пропонує найбільший і найменший тариф, а яка комісія буде конкурентною на ринку? Станом на 01.03.2014 р. 28 організацій із 31 (або 90,3%) не стягували плату за підключення до сервісу, тоді як 3 фінансових установи (або 9,7%) - заробляли на цій послузі, а саме: Universal Bank (40 грн., але безкоштовно в рамках Т в ТП "Еліт", "Lucky Card", "Lucky Card +" і "Platinum"), Ощадбанк Росії (10 грн.) і ОТП Банк (100 грн.).

3.Які функціональні можливості надають клієнтам системи Internet-banking від банків-конкурентів? Як правило, це питання розглядається в контексті наступних напрямків: робота з депозитами; поточними рахунками; кредитами; картковими рахунками; додаткові сервіси.

Станом на 01.03.2014 р. найбільш використовуваною опцією з обслуговування депозитних рахунків була можливість отримувати поточну інформацію за існуючими ощадним договорами - дану послугу підтримувало 30 систем (або 97%), а також можливість поповнювати вклади - 24 програм (або 77%), тоді як найбільш рідкісним виявився сервіс по пролонгації депозитів і можливість достроково розривати депозитні договори (був представлений тільки в системах банків ПУМБ, Форум банк і Альфа-банк).

Найбільш комплексно обслуговування депозитів станом на 01.03.2014р. було представлено в банках ПУМБ (ПУМБonline) – 8 опцій (найголовніші вважаються можливість отримувати поточну інформацію за існуючими депозитними договорами; можливість відкривати вклади; наявність спеціальних інтернет-вкладів; можливість поповнювати вклади; можливість знімати частину коштів з вкладу; можливість пролонгувати вклади; можливість достроково розривати депозитні договори), і PlatinumBank (PlatinumClick), Форум (інтернет-банкінг), Альфа-Банк (MyAlfa-Bank) - по 7 опцій, а також Дельта-банк (Інтернет-банк «Дельта») і Фінанси та Кредит («Інтернет-банк») - по 6 з 8 досліджуваних функцій.

4.Які засоби захисту від несанкціонованого входу в систему Internet-banking використовують банки?

У вирішенні питання безпеки онлайн-банкінгу нічого революційного в останні два роки не відбулося. Банки продовжували впроваджувати випробувані засоби захисту: одноразові паролі і безпечне шифрування сторінки, одноразовий код, який клієнт отримує від банку (СМС або ОТР-токен), і додаткові засоби захисту на сайті системи. Як пасивний елемент безпеки використовується СМС-інформування про рух коштів по рахунку або про факт/спробу входу в інтернет-банкінг.

Станом на 01.03.2014 р. 18 (або 58%) з 31 банків використовували електронний ключ при авторизації або проведенні платежів, 16 програм (або 52%) - SMS паролі і 8 (або 26%) пропозицій - можливість використання токена. При цьому з додаткових засобів захисту доступу до сервісів варто також виділити генератор паролів, який був представлений в Інтернет-системах від банків: UniversalBank, ПУМБ, Укрексімбанк, Ощадбанк Росії і Піреус Банк, а також контрольний дзвінок співробітника банку (ОТП Банк).

5.Скільки клієнтів вдалося підключити до Internet-banking банкам-конкурентам? Найпопулярнішою серед споживачів, з великим відривом, є система Інтернет-банкінгу від ПриватБанк - більше 12,6 млн. користувачів. Майже півтора мільйона віддалених користувачів налічується у Дельта Банку. Більше 400 тисяч українців користуються Інтернет-банкінгом від Альфа-Банку та УкрСиббанку.

6.Хто з банків пропонує клієнтам скористатися SMS-банкінгом? Скільки коштує така послуга і як підключитися до сервісу?

49 з 50 найбільш великих роздрібних банків України (крім банку «Союз») надають клієнтам - держателям платіжних карт сервіси SMS- банкінгу. Сервіси всіх банків припускають можливість автоматичного отримання інформації про операції по рахунку, проте тільки 15 програм або (або 31 %) передбачають можливість отримання інформації про стан рахунку по SMS-запиту, і тільки 14 з них (або 29%) - про останню операцію за рахунком. Що стосується тарифів за підключення до послуги SMS-банкінгу, то таку плату стягували всього 3 банки, а саме: UniversalBank - 20 грн. (за умови обслуговування поза тарифного пакета), Кредит-Дніпро - 55 грн. (за умови активації на відділенні банку, при цьому при подключенні за допомогою системи Internet- banking - безкоштовно) і Укргазбанк - 1 грн. (за умови підключення через банкомат).

За користування сервісом SMS-банкінгу фінансові установи, як правило, стягували 2 види комісійних платежів: щомісячну комісію за користування послугою і/або комісію за кожне отримане SMS-повідомлення. Використовують щомісячну комісію (середній тариф - 6,2 грн. на міс., макс. - 10 грн. на міс.) в Діві Банк, Авант-Банк, Діамантбанк, Банк ¾, Реал Банк, Злато Банк, Кліринговий дім, CityCommerce Bank, Марфін Банк, РБА).

Платіж за кожну операцію стягувало 18% кредитних організацій (середній тариф - 0,51 грн. за повідомлення, макс. - 0,75 грн. в Ощадбанку Росії).

Варто відзначити, що 3 банки використовували вищевказані комісії одночасно, а 7 установ (або 14 %) - взагалі не стягували комісійних платежів за користування SMS-банкінгом.

7.Які нові сервіси з Інтернет-банкінгу для приватних клієнтів були запущені банками-конкурентами?

8.Чи будуть змінюватися цінові умови обслуговування в 2014 році і як?

Що стосується самого механізму підключення, то 12 банків дозволяють зробити це через сайт без відвідування відділення банку. Установи Укрсоцбанк, UniCredit Bank і Райффайзен Банк Аваль припускають, що при підключенні користувачеві потрібно буде скористатися банкоматом для отримання списку паролів або активації послуги. У решти 23 установах підключити інтернет-банкінг можна тільки відвідавши відділення: або для підключення самої послуги, або для отримання пароля для входу в систему.

"Інвестгазета" оновила щорічний рейтинг найбільш інтернет- орієнтованих банків. Серед сорока найбільших українських банків, що надають цю послугу, «Інвестгазета» відібрала тридцятку тих, у кого цей процес організований найкращим чином (див. таблицю). Визначити найсильніших допомагали експерти компаній Web-T, Space IT, «908», «Ашманов і партнери Україна» та Клубу банківських інформаційних технологій.

Рейтинг складався на основі сумарної кількості балів за кількома показниками: абонентська база, функції онлайн-банкінгу (оформлення депозиту, управління рахунками, створення віртуального офісу в соцмережах...), зручність використання, наявність мобільних додатків, представленість в соціальних мережах тощо. До уваги бралися також наступні фактори: впровадження нових опцій і сервісів (банк «Дельта» першим в Україні запустив кнопку «Онлайн - кредит» на сайтах інтернет -магазинів. Головна відмінність цього продукту від кредитних програм інших банків - відсутність необхідності відвідувати відділення для оформлення кредиту: він оформляється дійсно онлайн).

Лідером нинішнього рейтингу став ПриватБанк. Конкурувати з інтернет-банкінгом найбільшої фінустанови країни важко як по функціоналу, так і по зручності використання.

Найнесподіванішим новачком рейтингу став Ощадбанк. Поява онлайн-системи у найбільш консервативної банківської установи з розгалуженою мережею зайвий раз доводить, що традиційні способи продажу банківських послуг перестають себе виправдовувати.

П'ятірка лідерів рейтингу істотно відірвалася від інших учасників за якістю онлайн-сервісів. Сидячи вдома на дивані, їхні клієнти можуть здійснювати майже всі банківські операції: відкривати і поповнювати депозити, погашати кредити, оплачувати комунальні послуги, поповнювати рахунок мобільного телефону і т.д.

Функціонал інтернет-банкінгу розширюється і у решти учасників рейтингу. Наприклад, минулого року онлайн-оформлення депозиту або кредиту пропонували лише одиниці. Сьогодні це можна зробити на сайтах десятка банків. Решта активно працюють над тим, щоб надати клієнтам таку можливість.

Найбільш активно банки додавали останнім часом такі функції як різні переклади, можливість погашати кредити, відкриття і поповнення депозитів, поповнення акаунтів в соцмережах і онлайн-іграх. Також банки почали пропонувати в рамках систем інтернет-банкінгу різні сервіси ведення домашньої бухгалтерії.

За словами банкірів, у найближчі рік-два вони будуть розширювати функціонал онлайн-сервісів, впроваджуючи можливості покупки товарів в інтернет-магазинах, авіаквитків, бронювання готелів, оренди авто. Поки ж найбільш затребуваними послугами залишаються поповнення мобільного зв'язку, оплата комунальних послуг та перекази між картковими рахунками.

….Розглянемо приклад визначення конкурентоспроможності банківських продуктів і послуг методом розрахунку одиничних і групових показників.

Нехай Банк 1 - основний банк, маркетологи якого розраховують показник конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум". Банк 2 - основний конкурент і пакет операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" цього банку є базовим зразком для порівняння. Ціль - визначення конкурентних переваг Банку 1 за елементом продуктового портфеля - операції з платіжними картками за тарифним планом "Кредитні картки - Преміум".

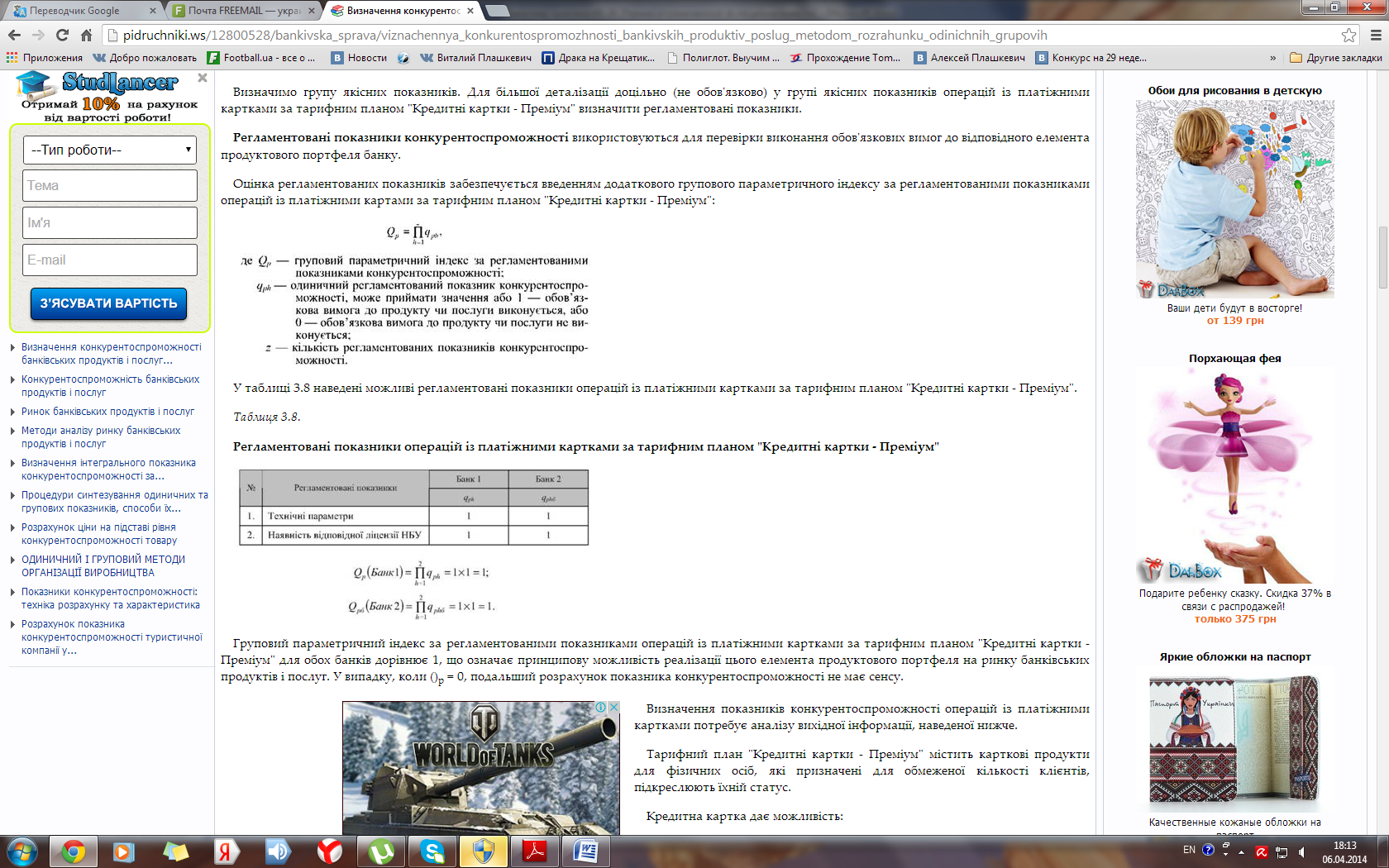

Визначимо групу якісних показників. Для більшої деталізації доцільно (не обов'язково) у групі якісних показників операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" визначити регламентовані показники.

Регламентовані показники конкурентоспроможності використовуються для перевірки виконання обов'язкових вимог до відповідного елемента продуктового портфеля банку.

Оцінка регламентованих показників забезпечується введенням додаткового групового параметричного індексу за регламентованими показниками операцій із платіжними картами за тарифним планом "Кредитні картки - Преміум":

http://pidruchniki.ws/12800528/bankivska_sprava/viznachennya_konkurentospromozhnosti_bankivskih_produktiv_poslug_metodom_rozrahunku_odinichnih_grupovih

Груповий параметричний індекс за регламентованими показниками операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" для обох банків дорівнює 1, що означає принципову можливість реалізації цього елемента продуктового портфеля на ринку банківських продуктів і послуг. У випадку, коли ()р = 0, подальший розрахунок показника конкурентоспроможності не має сенсу.

Визначення показників конкурентоспроможності операцій із платіжними картками потребує аналізу вихідної інформації, наведеної нижче.

Тарифний план "Кредитні картки - Преміум" містить карткові продукти для фізичних осіб, які призначені для обмеженої кількості клієнтів, підкреслюють їхній статус.

Кредитна картка дає можливість:

1) придбати річ, поїхати у відпустку, зробити подарунок, не чекаючи дня зарплати;

2) зробити покупку негайно, а сплатити протягом року;

3) витрачати гроші в сумі встановленого кредитного ліміту негайно;

4) оплачувати банку відсотки тільки за суму кредиту, якою скористався власник картки;

5) погасити суму кредиту наступного дня та заплатити рівно за один день використання кредиту.

Відсоток використання кредиту по картці - 28 % (Банк 2 - 25 %) річних в гривнях. Кредитний ліміт - 200 % (Банк 2 - 250 %) доходу власника на місяць, але максимальна сума не більше 2000 доларів США в еквіваленті (Банк 2 - 2500 доларів США).

Згідно з вимогами Національного банку України, для відкриття карткового рахунку (як і для інших рахунків) необхідно надати такі документи: паспорт або документ, що його замінює; довідку про присвоєння ідентифікаційного номера. Обидва банки вимагають до того ж довідку про доходи з місця роботи за останні 6 місяців.

Для зручності на сайтах банків клієнт може заповнити "Online - заявку", а потім, у зручний час, у відділенні отримати картку та оформити пакет документів. Таким чином, клієнт отримує можливість раціонально використовувати свій час. Тарифи банків за міжнародними платіжними картками для фізичних осіб за тарифним планом "Кредитні картки - Преміум" наведені у таблиці 3.9.

Існує можливість на найвигідніших умовах оформити дві картки різних платіжних систем Visa та MasterCard до рахунку клієнта, що забезпечить комфортне використання платіжної карти.

За бажанням клієнт може оформити додаткову карту для своєї довіреної особі. Для цього необхідно звернутися до відділення банку, де клієнт отримав картку, та оформити заяву встановленого зразка (до заяви також додається паспорт та копія довідки про присвоєння ідентифікаційного номера платника податків).

Рахунок клієнта може бути поповнений без обмежень ним або іншою особою у будь-якому відділенні банку. Таким чином, платіжна картка забезпечує наявність коштів у потрібний момент.

Види платіжних карт MASTERCARD:

- CIRRUS/MAESTRO - доступність кожному;

- MasterCard Mass - оптимальна якість за оптимальну ціну;

- MasterCard GOLD - підтримка престижу клієнта;

- MasterCard Business - зручність для підприємств. Банками обслуговуються найпопулярніші бренди MasterCard,

Maestro та Cirrus платіжної системи MasterCard Int.

Власники платіжних карток мають можливість скористатися широкою мережею торгово-сервісних підприємств. Майже у будь-якій країні можна розрахуватися карткою. Світова мережа із понад 800 тис. банкоматів дозволяє у найстисліші терміни отримати готівкові гроші за картками цієї платіжної системи.

Об'єднана мережа банкоматів дає можливість користуватися банкоматами Банків-партнерів та знімати готівку за тими ж тарифами, що і в цього банку.

Ефективність операцій із платіжними картками залежить від членства банків у міжнародних банківських об'єднаннях, наприклад, у міжнародному об'єднанні Global Alliance, що нараховує більше 32000 банкоматів в 40 країнах світу. До об'єднання Global Alliance входять 6 найбільших банків Європи, США й Канади: Bank of America, BNP Paribas, Barclays, Deutsche Bank, Scotiabank, Westpac Banking Corporation. Отже, існують такі переваги для клієнтів:

- клієнти користуються банкоматами банків-учасників міжнародних об'єднань за пільговими тарифами у відсотках - лише 0,9 % від суми зняття;

- клієнти банків-учасників міжнародних об'єднань використовують банкоматну мережу певного банку за пільговими тарифами, встановленими банком-емітентом.

Крім того, ефективність операцій із платіжними картками залежить від кількості філій та відділень загалом та у регіональному розрізі.

Відповідність рівня комплексу операцій із платіжними картками світовим стандартам, висока якість обслуговування, індивідуальний підхід, престиж та стабільність, наявність можливості отримати консультації та допомогу з обслуговування платіжних карток - забезпечують банку високу міру надійності та стійкості, збільшують привабливість банку для потенційних клієнтів, які прагнуть розмістить власні кошти.

Наведена вихідна інформація дає можливість узагальнити якісні показники конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" у таблиці 3.10.

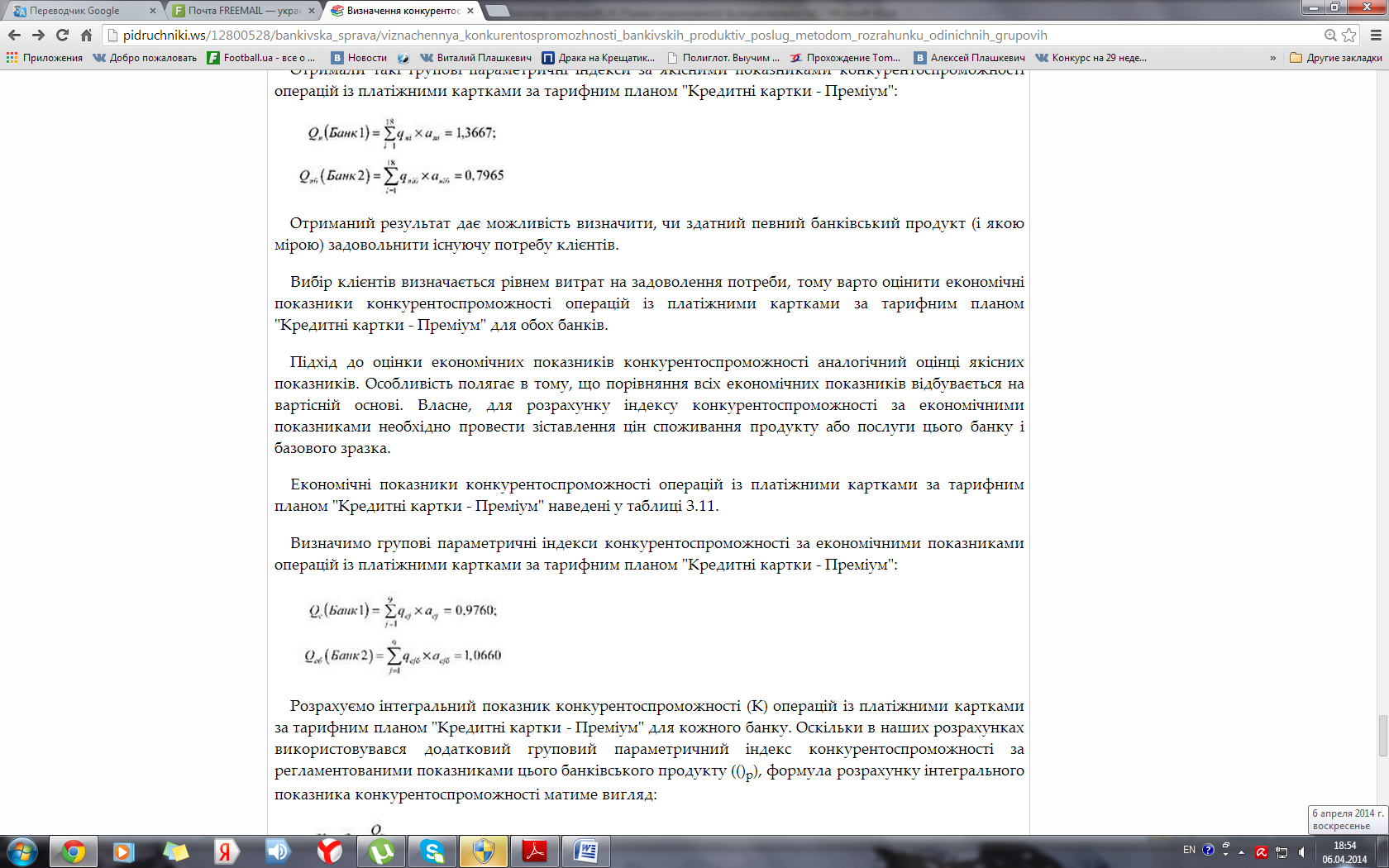

Отримали такі групові параметричні індекси за якісними показниками конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум":

Отриманий результат дає можливість визначити, чи здатний певний банківський продукт (і якою мірою) задовольнити існуючу потребу клієнтів.

Вибір клієнтів визначається рівнем витрат на задоволення потреби, тому варто оцінити економічні показники конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" для обох банків.

Підхід до оцінки економічних показників конкурентоспроможності аналогічний оцінці якісних показників. Особливість полягає в тому, що порівняння всіх економічних показників відбувається на вартісній основі. Власне, для розрахунку індексу конкурентоспроможності за економічними показниками необхідно провести зіставлення цін споживання продукту або послуги цього банку і базового зразка.

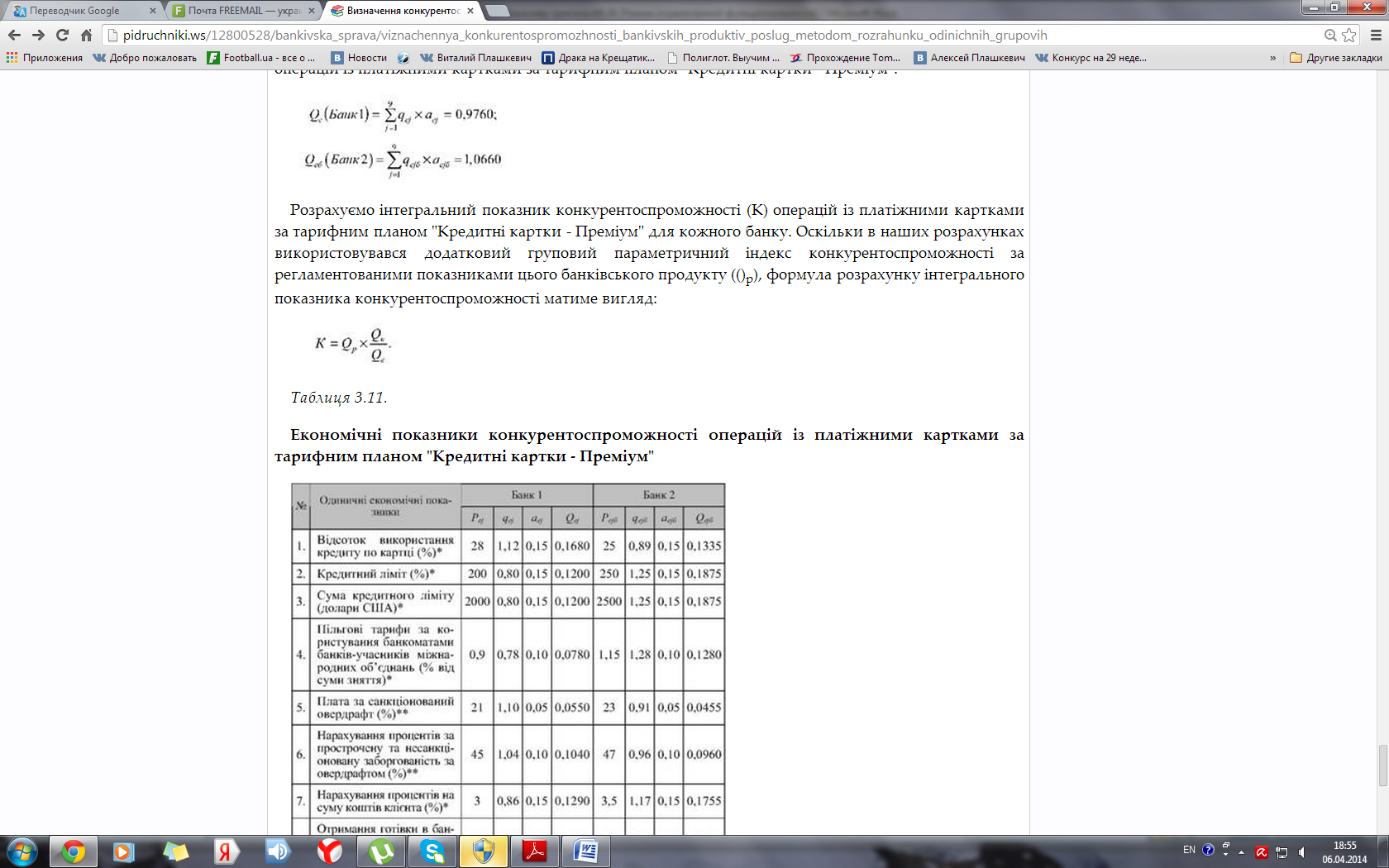

Економічні показники конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" наведені у таблиці 3.11.

Визначимо групові параметричні індекси конкурентоспроможності за економічними показниками операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум":

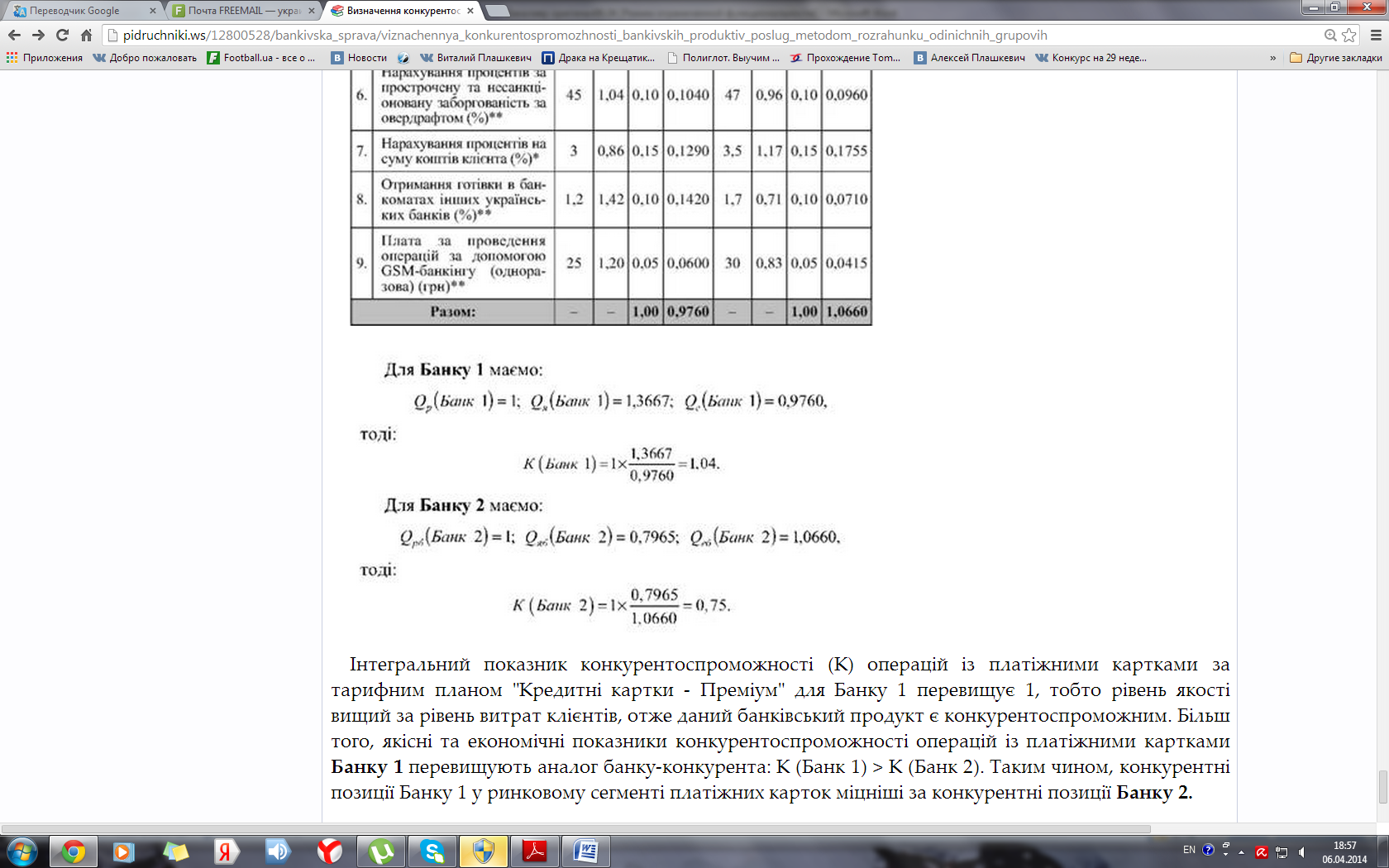

Розрахуємо інтегральний показник конкурентоспроможності (К) операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" для кожного банку. Оскільки в наших розрахунках використовувався додатковий груповий параметричний індекс конкурентоспроможності за регламентованими показниками цього банківського продукту (()р), формула розрахунку інтегрального показника конкурентоспроможності матиме вигляд:

Інтегральний показник конкурентоспроможності (К) операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" для Банку 1 перевищує 1, тобто рівень якості вищий за рівень витрат клієнтів, отже даний банківський продукт є конкурентоспроможним. Більш того, якісні та економічні показники конкурентоспроможності операцій із платіжними картками Банку 1 перевищують аналог банку-конкурента: К (Банк 1) > К (Банк 2). Таким чином, конкурентні позиції Банку 1 у ринковому сегменті платіжних карток міцніші за конкурентні позиції Банку 2.

1. Закон України “Про банки і банківську діяльність” від 07.12.2000 р. № 2121-ІІІ (зі змінами та доповненнями) // http:www.rada.gov.ua.

2. Азоев Г.Л., Челенков А.П. Кон-

курентные преимущества фирмы. –

М.: Типография Новости, 2000.

3. Горовий Д.А. Управління рухом

оборотного капіталу підприємства:

Автореф. дис. на здобуття наук. ступ.

канд. екон. наук: спец. 08.06.01/ Харків-

ський національний економічний ун-т.

– Х., 2005. – 19 с.

4. Іванов Ю.Б., Орлов П.А., Івано-

ва О.Ю. Конкурентні переваги під-

приємства: оцінка, формування та

розвиток: Монографія. – ВД “ІН-

ЖЕК”, 2008. – 352 с.

5. Колісник Ю.О. Моделювання ба-

гатомірних фінансово-господарських

потоків підприємства: Автореф. дис.

на здобуття наук. ступеня канд. екон.

наук: спец. 08.03.02. – Донецьк, 2006.

– 20 с.

6. Лещинський О.Л. Економетрія:

Навч. посіб. для студ. вищих навч.

закл. / О.Л.Лещинський, В.В.Ря зан-

цева, О.О.Юнькова. – К.: МАУП, 2003.

– 207 с.

7. Літвін Н.М. Антикризове управ-

ління підприємствами в країнах з пе-

рехідною економікою: Автореф. дис.

на здобуття наук. ступеня канд. екон.

наук: спец. 08.02.03. – К., 2004. – 21 с.

8. Мантуров О.В. Курс высшей ма-

тематики: Линейная алгебра. Анали-

тическая геометрия. Дифференциаль-

ное исчисление функций одной перемен-

ной: Учебник для студентов ВТУЗов /

О.В. Мантуров, Н.М. Матвеев – М.:

Высшая школа, 1986. – 480 с.

9. Никонова И.А., Шамгунов Р.М.

Стратегия и стоимость коммерчес-

кого банка, 3-е изд. – М.: “Альпина

Бизнес Букс”, 2007. – 304 с.

10. Орєхова К.В. Оцінювання фінансо-

вої стійкості підприємства з урахуван-

ням руху капіталу: Автореф. дис. на здо-

буття наук. ступ. канд. екон. наук: спец.

08.00.04 / Харківський національний еко-

номічний ун-т. – Х., 2008. – 20 с.

11. Саати Т.Л. Принятие решений.

Метод анализа иерархий / Саати Т.Л.,

Вачнадзе Р.Г. – М.: Радио и связь,

1993. – 314 с.

12. Смоляк В.А. Економічна оцінка

ризику діяльності промислових підпри-

ємств: Автореф. дис. на здобуття наук.

ступ. канд. екон. наук: спец. 08.07.01/

Національний технічний ун-т “Харків-

ський політехнічний ін-т”. – Х., 2005.

– 19 с.

13. Соколова Н.М. Антикризовий

моніторинг підприємств дорожньої га-

лузі: Автореф. дис. на здобуття наук.

ступеня канд. екон. наук: спец. 08.06.01

/ КНЕУ. – К., 2006. – 19 с.

14. Стратегія підприємства. Саєн-

ко М.Г.: Підручник. – Тернопіль: “Еко-

номічна думка”. – 2006. – 390 с.

15. Управління конкурентними пе-

ревагами підприємства: Наукове ви-

дання / Отенко І.П., Полтавська Є.О.

– Харків: Вид. ХНЕУ, 2005. – 212 с.

16. Хрімлі Т.К. Поліпшення фінан-

сового стану підприємства в резуль-

таті реалізації інвестиційного проек-

ту / Хрімлі Т.К., Павлова В.В. // Еко-

номіка промисловості. – 2006. – № 4.

– С. 156–162.

17. Цал-Цалко Ю.С. Методологія

статистичного аналізу фінансового

стану суб’єктів господарювання: Ав-

тореф. дис. на здобуття наук. ступе-

ня д-ра екон. наук: спец. 08.03.01. – К.,

2005. – 33 с.

18. Фатхутдінов Р.А., Осовська Г.В.

Управління конкурентоздатністю ор-

ганізації: Підручник. – Київ: “Кон-

дор”, 2009. – 470 с.

19. Формирование конкурентной

позиции предприятия в условиях кри-

зиса. Монография. – Х.: ИД “ИН-

ЖЭК”, 2007. – 376 с.

20. Шинкаренко В. Г., Бондаренко

А. С. Управление конкурентоспособ-

ностью предприятия. – Харьков: Изд-

во ХНАДУ, 2003. – 186 с.

21. Saunders Anthony. Financial markets

and institutions: A modern perspective

/ Anthony Saunders, Marcia Millon Cornett.

– Boston: McGraw-Hill. Irwin,

2001. –723 p.

22. http://buklib.net/component/option,

com_jbo ok/task,view/Itemid,36/catid,

95/id

23. http://hvylya.org/index.php?opti on

=com_content&view=article&id

=1753:2009-10-23-09-44-19&ca tid

=4:2009-04-12-12-01-18&Itemid=10.

24. http://inpos.com.ua/512.

25. http://www.bank.gov.ua/Statist/sfs.

htm.

26. http://www.kbs.org.ua/index.php?get

=90&id=3653.

27. http://buklib.net/component/opti on,

com_jbook/task,view/Itemid,99999999/

catid,97/id,1386/.

28. http://www.ipu.ru/rcpp/publ/BookDa

ta02-03.doc.

1. Журнал “Вісник Національного банку України” № 12 (178) Грудень 2010 стор. 9

2. Дмитриева, Е.Н. Лояльность клиентов банка в области потребительского кредитования как фактор

конкурентоспособности / Е.Н. Дмитриева, Д.А. Дмитриев // Теоретико-методологические основы формиро-

вания и устойчивого развития национальной банковской системы (Разработка модели потребительского

кредитования в условиях национальной системы хозяйствования): монография / К.К. Шебеко [и др.]; под

ред. К.К. Шебеко. – Пинск: ПолесГУ, 2011. – С. 15 – 21.

3. УЧЕБНОЕ ПОСОБИЕ ПО КУРСУ «УПРАВЛЕНИЕ БАНКОВСКИМ ПРОДУКТОМ» д.э.н., Профессор Семенюта О.Г. 2007 www.rsue.ru/Res/FF/Kaf_BD/um/ubp/maznjak/up.doc

4. УПРАВЛЕНИЕ КОНКУРЕНТОСПОСОБНОСТЬЮ КОММЕРЧЕСКОГО БАНКА НА ОСНОВЕ РАЗВИТИЯ СЕТИ ФИЛИАЛОВ САВУШКИНА Юлия Викторовна Санкт-Петербург 2006

5. ОЦІНКА КОНКУРЕНТНИХ ПЕРЕВАГ БАНКУ МАХОТА АЛЛА ВАЛЕНТИНІВНА Суми – 2011

6. http://www.nabu.com.ua/ukr/analytics/bankivska-sistema-ukrayini/expdumka/50943/

7. http://forbes.ua/ua/business/1366458-rejting-uspishnosti-ukrayinskih-bankiv-2013

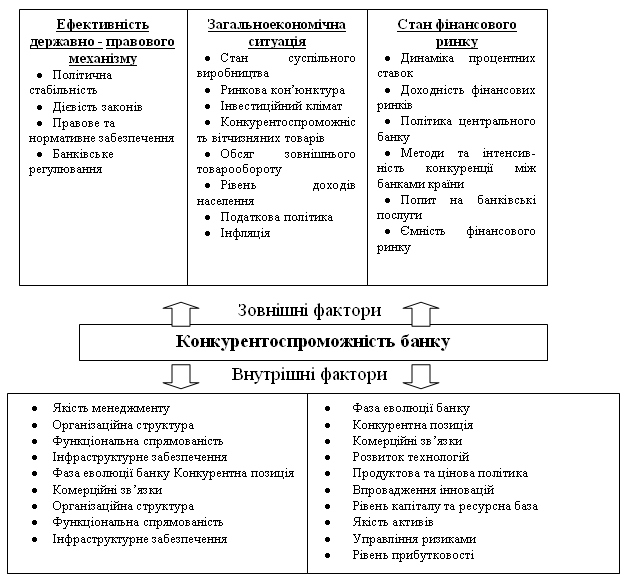

Рис. 2. Фактори впливу на конкурентоспроможність банку

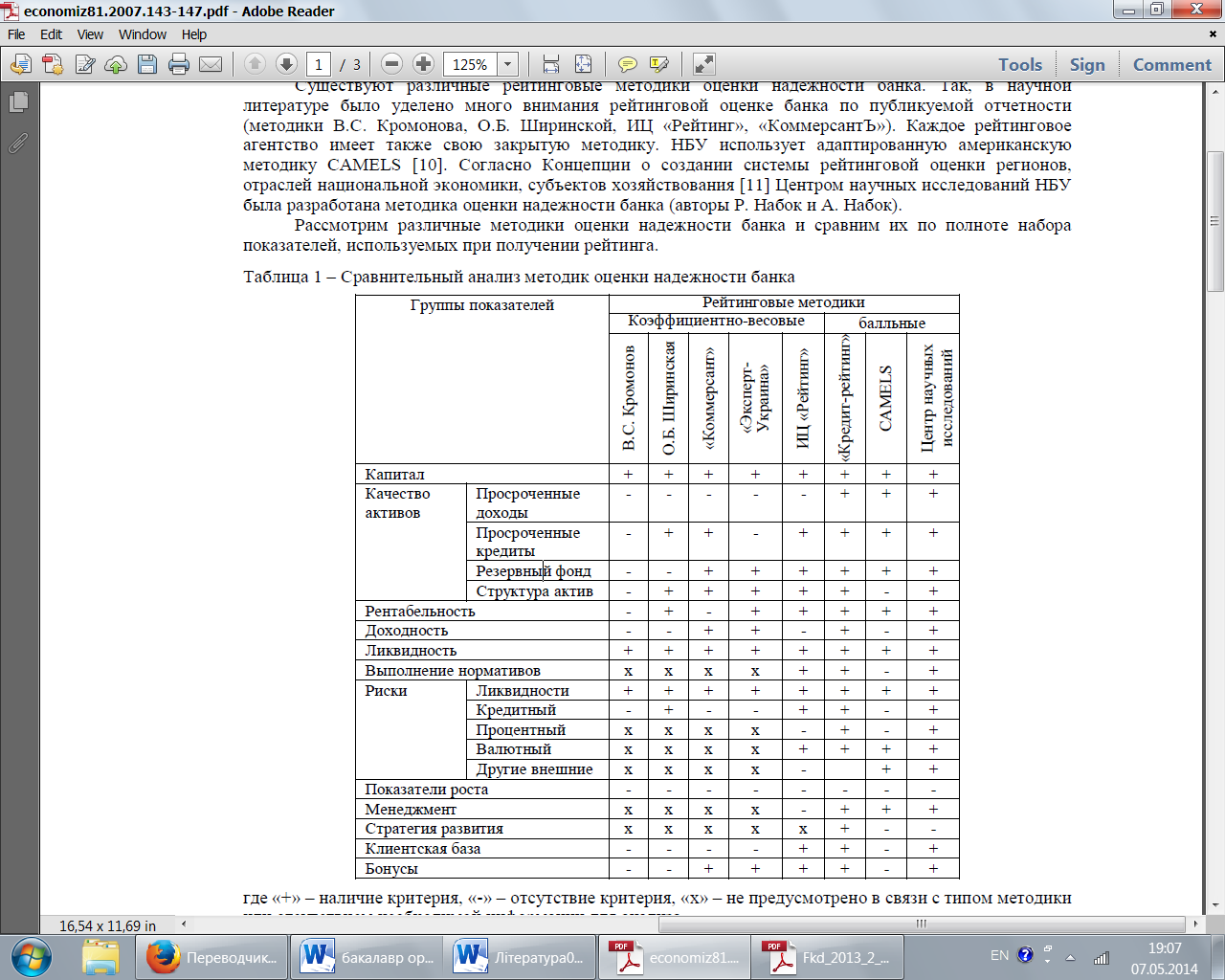

Порівняльний аналіз методик оцінки надійності банку

Таблиця 3.8.