16. Współczynniki rozbieżności prognoz h.Theila

Udział najgorszego (statystycznego) typu błędu w ogólnej strukturze błędu

Błąd złego przewidywania skali zmienności zjawiska

Błąd, który mówi o przewidywaniu punktów zwrotnych

17. Zasady konstrukcji dwuskładnikowego portfela akcji w przypadku różnego skorelowania stóp zwrotu

WWA (wewn. Wartośc akcji)=f(x1 x2 ...) – czynniki determinujące wartość funkcji

Analiza portfelowa (Markovitz): mając określony zasób funduszy oraz akcje do wyboru trzeba wybrać ile akcji jakiej firmy kupić następuje po analizie fundamentalnej.

Rt – stopa zwrotu z danej akcji w okresie t

miara ryzyka inwestowania – odchylenie standardowe stopy zwrotu

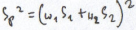

Portfel dwuskładnikowy (złożony z dwóch akcji)

w1+w2=1

Rp=w1R1+w2R2

Ex:

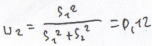

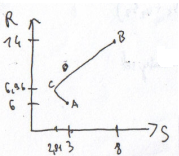

R1=6%, R2=14%, S1=3%, S2=8%

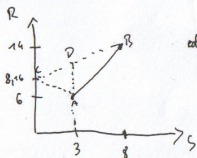

![]()

odcinek CD- oportunity set

![]()

![]()

![]()

/Portfel z ryzykiem zerowym/

Rp=0,73*6+0,27*14=8,16

![]()

Sp- minimalne ryzyko portfela

Rp=6,96%

CD-oportunity set

18. Logitowe I przykłady ich zastosowania w praktyce gospodarczej

1.Określamy prawdopodobieństwo z jakim dany wariant zmiennej jakościowej występował w przeszłości w zależności od występowania innych czynników

2.Rozpatrujemy metody prognozowania zmiennych 0-1

Bujemy model opisujący oczekiwane wartości zmiennej Y

Rosnąca funkcja kombinacji liniowej zmiennych x1,xn, składnika losowego (są to zmienne objaśniające czynniki wpływające na Y)

W modelu legitowym f.F jest dystrybuantą rozkładu logistycznego.

L-logit (funkcja odwrotna do F)

Model legitowy stosuje się np. do oceny klienta w banku, który ubiega się o kredyt.

19. Zasady obliczania I wykorzystania w prognozowaniu wskaźników sezonowości

Ustalamy wskaźniki sezonowości (o ile następuje wzrost lub spadek) nasilenia zjawiska w stosunku do poziomu przeciętnego.

j=1,2,3,…,m (numeracja sezonów)

i=1,2,3…,n (numeracja lat) N=n*m

Yt |

t |

Ct |

Y1 |

1 |

C1 |

Y2 |

2 |

C2 |

… |

… |

… |

Yn |

N |

CN |

Trzeba stworzyć takie wskaźniki, które dla każdego sezonu podadzą relatywne do średniego poziomu wielkości wzrostu lub spadku zjawiska.

Grupujemy

wskaźniki sezonowości:

Grupujemy

wskaźniki sezonowości:

|

1 |

2 |

… |

m |

1 |

C1 |

C2 |

|

Cm |

2 |

Cm+1 |

Cm+2 |

|

Cm+m |

… |

|

|

|

|

n |

C(n-1)m+1 |

|

|

C(n-1)m+m=CN |

|

S1 |

S2 |

… |

Sm |

Wykorzystujemy wskaźniki do prognozowania danych kwartalnych