Наличный денежный оборот.

Наличный денежный оборот – совокупность платежей с использованием наличных денег. Сфера использования наличных денег связана с расходами и доходами населения. Это – расчеты с розничной торговлей и общественным питанием, оплата труда, выплата пенсий, пособий, стипендий, процентов, дивидендов, потребительских кредитов, коммунальные платежи, налоги и т.д. Наличный денежный оборот складывается в постоянный кругооборот наличных денег.

Особенности обращения наличных денег:

1.Основа оборота – оборот товаров и услуг. При этом неоднократно используются одни и те же денежные знаки. Т.е. они физически перемещаются из рук в руки. Отсюда вытекает требование к защищенности и долговечности денежных знаков и к оптимальной купюрности. 2.Наличные деньги, находясь в обращении, выполняют только две функции: средство обращения и платежа, при этом они функционируют то как средство обращения, то как средство платежа – меняя не только хозяев, но и функции. При этом обслуживаются многочисленные сделки: покупки, коммунальные платежи, плата за электроэнергию и т.д. Так что юридические лица тоже активно участвуют в этих сделках. Таким образом, возникает необходимость регламентировать кассовые операции. Кроме того, остро стоит вопрос об эффективном использовании денежной массы и ее структуре. 3. Большая часть наличного денежного оборота осуществляется через коммерческие банки. Наличные деньги постоянно поступают на счета для их последующего использования и постоянно снимаются. Кроме того, необходима замена ветхих банкнот и выпуск новых денежных знаков и дополнительных наличных. Все это осуществляется через Центральный Банк РФ, исключительно через банковскую систему. Для этого установлен контроль со стороны Центрального Банка РФ.

Принципы организации наличного денежного оборота

1.Централизация. ЦБ РФ имеют исключительную прерогативу по организации и регулированию движения наличных денег. Это позволяет достичь устойчивости денежного обращения. Для это необходима и кассовая дисциплина. 2. Эластичность и экономичность. Наличные и безналичные деньги имеют единую кредитную основу, находятся в тесной взаимосвязи, легко переходят друг в друга. Следовательно, легко меняются границы. Можно менять расчеты наличными на расчеты безналичными, что для экономики дешевле. Экономичнее является безналичный оборот, нужно сократить расчеты наличными. 3. Комплексность. Комплексный подход к организации всего денежного оборота, единый порядок осуществления расчетов для всех хозяйствующих субъектов. 4. Регулярность и бесперебойность. Наличных денег должно хватать для удовлетворения реальных экономических потребностей. 5. Регламентация процедур выполнения операций с наличными деньгами.

Эффективная организация денежного обращения предполагает установление строгого порядка эмиссии наличных денег.

(схема)Расчётно- кассовый центр: резервный фонд-> оборотные кассы ->.<- коммерческие банки<-.->Юридические и физические лица

Выпуск наличных денег в оборот через РКЦ. Деньги в оборотной кассе находятся в постоянном движении (выдача и поступление), они считаются деньгами, находящимися в обращении.

Безналичный денежный оборот Безналичный платежный оборот – процесс движения денежных знаков в безналичной форме.

Безналичный платежный оборот является преобладающим, с его помощью осуществляется 90% всего денежного оборота. В основном он осуществляется через банки. В России для этого используются расчетные и текущие счета. Принципы организации безналичного оборота

Первый принцип. Правовой режим осуществления расчетов и платежей. К основным законодательным источникам относятся: Гражданский кодекс РФ, Гражданский процессуальный кодекс РСФСР, Арбитражный процессуальный кодекс РФ. Главный регулирующий орган платежной системы – Центральный Банк РФ, на него возложены: 1-установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов; 2- координация, регулирование и лицензирование организации расчетных, в том числе клиринговых систем. Второй принцип. Осуществление расчетов по банковским счетам. Наличие последних как у получателя, так и плательщика необходимая предпосылка расчетов. Для этого между банком и клиентом заключается специальный договор. Третий принцип. Поддержание ликвидности на уровне, обеспечивающим, бесперебойное осуществление платежей. Все плательщики должны планировать поступления, списание средств со счетов, предусмотрительно изыскивая недостающие ресурсы с целью своевременного выполнения долговых обязательств. Четвертый принцип. Наличие акцепта (согласия) плательщика на платеж. Для этого предусмотрены специальные платежные документы. Законодательством предусмотрены случаи бесспорного списания средств. Пятый принцип. Срочность платежа. Вытекает из самой сути рыночной экономики. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и, в конечном счете, к платежному кризису. Шестой принцип. Контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения- подразделяются на предварительный, текущий и последующий. Федеральный закон «О бухгалтерском учете» предусматривает публичность бух отчетности, не позднее 1 июня года, следующего за отчетным годом. Седьмой принцип. Имущественная ответственность за несоблюдением договорных условий. Штрафы и пени. Существует несколько форм безналичных расчетов. Выбор формы расчетов определяется:1характером хозяйственных связей;2особенностью поставляемой продукции и условиями её приемки;3местонахождением сторон сделки;4способом транспортировки грузов;5финансовым положением юридических лиц. Для осуществления операций по основной текущей деятельности путем безналичных расчетов банки открывают клиентам банковские счета: расчетные или текущие. Расчетные счета открываются:1коммерческим предприятиям и организациям, т.е. юридическим лицам, основной целью деятельности которых является извлечение прибыли;2гражданам, осуществляющим предпринимательскую деятельность;3финансовым организациям (инвестиционные фонды, трастовые, лизинговые, факторинговые, фондовые и т.д.).Владелец расчетного счета имеет полную экономическую и юридическую самостоятельность, выступает самостоятельным плательщиком всех причитывающихся с него платежей в бюджет, самостоятельно вступает в кредитные отношения с банком и может совершать любые др.операции, связанные с его производственной деятельностью, не противоречащие законодательству.Текущие счета открываются:1некоммерческим предприятиям. (Общественные, религиозные организации, ассоциации, союзы и др.)2обособленным подразделениям юридического лица (филиалам, представительствам) по ходатайству юридического лица с режимом использования средств, исходя из полномочий филиала или представительства,3.учреждениям и организациям, состоящим на бюджете. Самостоятельность владельца текущего счета существенно ограничена по сравнению с владельцем расчетного счета.

Формы межбанковского расчета Основные формы межбанковских расчетов Согласно Положению ЦБ РФ «О безналичных расчетах» (№ 2-П от 3 октября 2002 г.) в современных условиях допускается использование следующих форм безналичных расчетов: -расчеты платежными поручениями, -расчеты По Инкассо,---расчеты По аккредитиву,---расчеты Чеками.! Формы расчетов выбираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (в основных Договорах). Банки осуществляют операции по банковским счетам клиентов на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или электронного документа распоряжение: - плательщика - произвести платеж определенной денежной суммы получателю средств; - получателя средств (взыскателя) - на списание денежных средств со счета плательщика и перечисление на счет, Указаны Получателем Средств(взыскателем). При осуществлении безналичных расчетов используются следующие расчетныеДокументы: -платежные Поручения, --платежные Требования,---инкассовые Поручения,---аккредитивы,---чеки. Платежное поручение - это поручение владельца расчетного счета обслуживающему его банку списать определенную сумму в пользу получателя. Удобство платежного поручения для банка в том, что владелец расчетного счета распоряжается денежными средствами Самостоятельно. По платежным поручениям осуществляются следующие операции: оплата налогов, предоплата за товары и работы; платежи после выполнения обязательств Продавцом. В платежном поручении (форма 0401060) отражены следующие данные: дата и номер документа, реквизиты плательщика, реквизиты банка плательщика, аналогичные реквизиты получатели и банка получателя; сумма, назначение платежа, печать организации, подпись плательщика. Основные реквизиты плательщика и получателя - название организации, ИНН, номер расчетного счета. Важнейшими реквизитами банка являются название, БИК, номер корреспондентского счета. При поступлении платежных документов коммерческий банк списывает средства с расчетного счета клиента и корреспондентского счета, передает документы в РКЦ. Платежное требование - документ, подтверждающий требование получателя перечислить причитающуюся ему сумму. Платежное требование оформляется получателем денежных средств и передается в банк плательщика для акцепта (получения согласия на оплату со стороны плательщика) и перечисления средств. Между плательщиком и получателем денежных средств может быть заключен договор о без акцептном перечислении средств при поступлении платежных требований. Реквизиты платежных требований в основном совпадают с реквизитами платежного поручения, только дополнительно указаны условия акцепта и платежа. При поступлении платежных требований банк плательщика передает их владельцу расчетного счета для акцепта; затем, получив согласие на оплату, перечисляет денежные средства Получателю. Аккредитив - форма платежей, при которых с расчетного счета плательщика снимается определенная сумма, предназначенная для получателя средств, но передаваемая ему лишь при выполнении определенных условий (отгрузки товара, выполнения работ и пр.). Основанием для снятия средств с расчетного счета плательщика является специальный документ «Аккредитив», в котором, помимо традиционных реквизитов, указываются вид аккредитива, условия оплаты. Как правило, денежные средства передаются для расчетов банку поставщика (продавца), задачей которого является проверка исполнения получателем денег всех условий договора. В банке поставщика (исполняющем банке) деньги предварительно замораживаются на счете аккредитивов, затем, после исполнения условий договора, перечисляются на счет получателя. Чек — ценная бумага, выполняющая функцию платежного документа. Чек — распоряжение чекодателя банку оплатить указанную сумму предъявителю (чекодержателю). При получении чека либо чековой книжки, владелец расчетного счета оформляет заявление с указанием количества чеков и суммы лимита, предназначенного для оплаты по чекам. Одновременно с заявлением передается платежное поручение на сумму денежного резерва на оплату чеков. До поступления чеков к оплате банк снимает данную сумму с расчетного счета клиента и резервирует ее на чековом счете. При предъявлении чеков проверяется их подлинность, затем осуществляется перечисление средств на расчетный счет предъявителя — поставщика товаров либо исполнителя работ. Инкассовое поручение - форма списания денежных средств с расчетного счета в бесспорном порядке, без получения согласия владельца расчетного счета. Форма платежного документа в основном соответствует платежному требованию. Данный документ заполняется организацией, предъявившей денежную сумму к взысканию. Как правило, инкассовые поручения предъявляются в банк на основании решений судебных, налоговых либо таможенных органов. После перечисления средств, банк извещает клиента о проведенной операции, передав ему выписку с расчетного счета и экземпляр инкассового поручения.

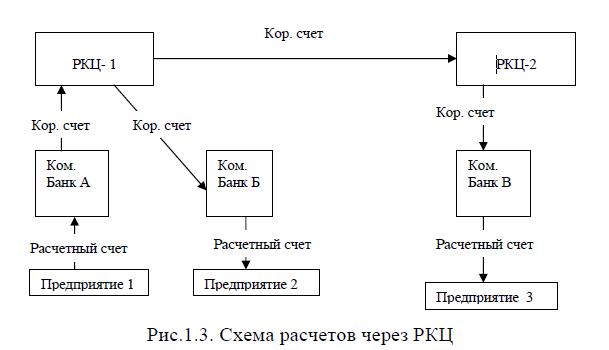

Расчеты через РКЦ, клиринг рассмотрим схему осуществления расчетов через РКЦ. Допустим предприятию 1 надо заплатить за товары предприятию 2. Для проведения расчетов предприятие 1 открывает расчетный счет в банке А, который имеет корреспондентский счет в РКЦ -1. Деньги

перечисляются с корреспондентского счета банка А на корреспондентский счет банка Б, а затем они зачисляются на расчетный счет предприятия 2, который открыт в банке Б. Это возможно если банки обслуживаются в одном РКЦ. Но если предприятия находятся в разных регионах, но они

имеют счета в банках своего региона, а банки будут обслуживаться в разных РКЦ. Например, предприятие 1 и предприятие 3. В этом случае надо проводит расчеты не только между банками, но между РКЦ. РКЦ также имеют корреспондентские счета. Для того что расчеты происходили быстро в России с 1998 года перешли на использование электронного способа передачи информации. Для этого банки и РКЦ получили каждый свой БИК (банковский идентификационный код). Кроме обязательного корреспондентского счета в РКЦ, коммерческие банки могут в добровольном порядке открывать корреспондентские счета друг у друга. Эти счета позволяют банкам проводить расчеты напрямую.

Клиринг В существующей системе хозяйствования существует возможность появления встречных потоков платежей. В этой ситуации, возможно, использовать такой способ расчетов как зачет взаимных требований. В этом случае перечисление производится только разницы (сальдо) встречных требований. Такой способ расчетов еще называется клиринг.