4. Облік коштів, розрахунків та інших активів

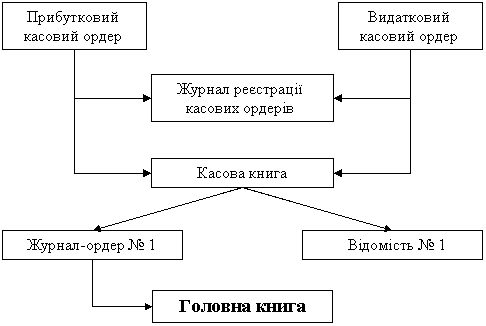

Торгове підприємство "Равчанка" Рава – Руського споживчого товариства згідно з Постановою Правління Національного банку України “Положення про ведення касових операцій у національній валюті України” № 637 від 15. 12. 04. для здійснення розрахунків має касу. Зберігання готівки у касі відбувається у межах лімітів залишку готівки в касі на кінець робочого дня. Усю готівку понад встановленні ліміти залишку готівки в касі здається у банк для зарахування на рахунок. Для обліку касових операцій на Торгове підприємство "Равчанка" Рава – Руського споживчого товариства використовуються такі документи: форма № КО-1 “Прибутковий касовий ордер” форма № КО-2 “Видатковий касовий ордер”; форма № КО-3 “Журнал реєстрації прибуткових та видаткових касових документів”; форма № КО-4 “Касова книга”. Касир приймає готівку за прибутковими касовими ордерами, які заповнюються бухгалтером і реєструються в Журналі реєстрації прибуткових та видаткових касових ордерів. Виписаний ордер підписується головним бухгалтером і передається касиру, який приймає гроші в касу. У момент оприбуткування коштів він реєструє прибутковий касовий ордер у касовій книзі. Особі, що здала гроші, видається квитанція до прибуткового касового ордера з печаткою підприємства, завірена підписами головного бухгалтера та касира. Видача готівки з каси здійснюється на підставі видаткових касових ордерів . У момент здійснення операцій видачі грошей ордер реєструється в касовій книзі. Касова книга – документ бухгалтерського обліку визначеної форми та графлення, який використовується для обліку наявності і руху готівки в касі підприємства. Записи в касовій книзі здійснюються кожного дня, в якому відбуваються операції руху готівки. Звіт касира служить реєстром аналітичного обліку касових операцій . Після закінчення робочого дня він разом з доданими документами на одержання і видачу грошей передається в бухгалтерію. Після одержання звіту касира бухгалтерія робить перевірку всіх записів, зіставляє їх з журналом реєстрації прибуткових та видаткових касових ордерів, первинних документів, їх сум та підсумків, своєчасність їх занесення до звіту касира, здачі надлишку готівки в банк.

Рахунок 30 “Каса” призначений для узагальнення інформації про наявність та рух грошових коштів в касі підприємства.

Для обліку наявності, руху і залишків готівки в касі використовується активний рахунок 30 “Каса”, до якого відкриваються наступні субрахунки:

301 “Каса в національній валюті”;

302 “Каса в іноземній валюті”.

По дебету рахунку 30 “Каса ” відображається надходження грошових коштів до каси підприємства, по кредиту – виплата грошових коштів з каси підприємства. Торгове підприємство "Равчанка" Рава – Руського споживчого товариства для узагальнення інформації про наявність та рух грошових коштів в касі використовує оборотно-сальдову відомість по рахунку 30.

Рахунок 33 ”Інших кошти” призначений для узагальнення інформації про наявність та рух грошових документів, які знаходяться в касі підприємства (поштових марок, сплачених проїзних документів, сплачених путівок до санаторіїв, будинків відпочинку тощо), та про кошти в дорозі. Торгове підприємство "Равчанка" Рава – Руського споживчого товариства має в наявності грошові кошти тільки в національній валюті .

Облік операцій по рахунках в банках ведеться на рахунку 31 “Рахунки в банках”. По дебету рахунка 31 відображається надходження грошових коштів, а по кредиту їх використання. Банк реєструє всі здійснені операції по руху коштів на рахунку у виписці з рахунка, до якої додаються підтверджувальні документи. Вона повинна містити: дату, номери рахунків дебітора та кредитора, коди операцій, суми. При отриманні виписки бухгалтер робить її котировку, тобто нумерує, перевіряє наявність первинних документів та відповідність суми у виписці сумам, зазначених в даних документах, приставляє кореспонденцію рахунків. Залишок коштів та їх надходження банк записує по кредиту, а списання видачу коштів – по дебету так, як банк вважає себе боржником підприємства. На полях перевіреної виписки проставляються коди кореспондуючих рахунків. Дані з виписок банку переносяться в реєстри, потім в Головну книгу та у форми фінансової звітності. Торгове підприємство "Равчанка" Рава – Руського споживчого товариства для обліку операцій по рахунках в банку використовує оборотно-сальдову відомість по рахунку 31.(Додаток Г )

До підзвітних осіб відносять працівників підприємства, яким видані грошові кошти під звіт. Під звіт видається готівка на операційні, господарські та витрати, пов’язані з відрядженням, на визначений термін і мету. Направлення працівника у відрядження оформляється наказом керівника по підприємству з випискою посвідчення про відрядження. Підприємство реєструє видачу посвідчення на відрядження працівникові у спеціальному журналі. Протягом трьох днів після повернення з відрядження працівник зобов'язаний подати в бухгалтерію авансовий звіт про витрачені у зв'язку з відрядженням кошти і пред’явити підтверджувальні документи, а також внести до каси не використану суму .

Бухгалтерський облік розрахунків з підзвітними особами ведеться на субрахунку 372 «Розрахунки з підзвітними особами». Торгове підприємство "Равчанка" Рава – Руського споживчого товариства для обліку розрахунків з підзвітними особами використовує оборотно-сальдову відомість по рахунку 372. Схему документального оформлення касових операцій подано в рисунку 2.

В окремих випадках, пов'язаних з надходженням у касу Торгове підприємство "Равчанка" Рава – Руського споживчого товариства наприкінці робочого дня після завершення інкасації (або закінчення роботи вечірньої каси банку) значних сум готівки від здійснення господарської діяльності, внаслідок чого перевищується встановлений ліміт каси, не пізніше наступного робочого дня мають здати цю готівку (в частці, що перевищує ліміт каси) в обслуговуючу установу банку. За таких умов зазначені кошти не вважаються понадлімітними в день їх оприбуткування в касі підприємства (постанова Правління Національного банку України від 22.05.98 № 206).

Рис. 2. Схема документального оформлення касових операцій.

Під поточними фінансовими інвестиціями розуміються фінансові інвестиції на термін, що не перевищує один рік, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, котрі є еквівалентами грошових коштів).

У балансі поточні фінансові інвестиції відображаються в складі оборотних активів підприємства за статтею «Поточні фінансові інвестиції». До цього виду інвестицій належать вкладення підприємством тимчасово вільних коштів у банківські депозити, короткострокові цінні папери та інші дохідні фінансові інструменти з метою формування ліквідних резервів та одержання доходів. Поточне фінансове інвестування може здійснюватися також у рамках політики рефінансування дебіторської заборгованості.

Для обліку операцій з фінансовими інвестиціями Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженим наказом Міністерства фінансів України від 12. 12. 2003 р. № 671, передбачені такі рахунки:

— 14 «Довгострокові фінансові інвестиції»;

— 35 «Поточні фінансові інвестиції».

Основну частину витрат майбутніх періодів в організаціях становлять витрати на підготовку і освоєння виробництва.

Нормальна дебіторська заборгованість повинна бути сплачена в строк, передбачений договором.