3.Облік запасів

Запаси – це оборотні активи у матеріальній формі ,які належать установі та забезпечують її функціонування або перебувають у процесі виробництва продукції, виконання робіт чи надання послуг і будуть використані, як очікується протягом одного року.

Облік запасів ведеться на рахунках 2 - го класу, а саме на: 20, 21, 22, 23, 24, 25, 26, 27, 28. Для обліку надходження й використання виробничих запасів Торгове підприємство "Равчанка" Рава – Руського споживчого товариства використовують такі рахунки: 20 “Виробничі запаси” : 201 “Сировина і матеріали”, 203 “Паливо”, 22 “Малоцінні та швидкозношувані предмети”, 23 “Виробництво”, 28 “Товари”.

Методологічні основи формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності конкретизуються безпосередньо Положенням (стандартом) бухгалтерського обліку 9 "Запаси". Під запасами розуміють активи, які:

- утримуються для подальшого продажу за умов звичайної господарської діяльності;

- знаходяться в процесі виробництва з метою подальшого продажу продукту виробництва;

- утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством

Запаси визнаються активом, якщо існує вірогідність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, і їх вартість може бути достовірно визначена.

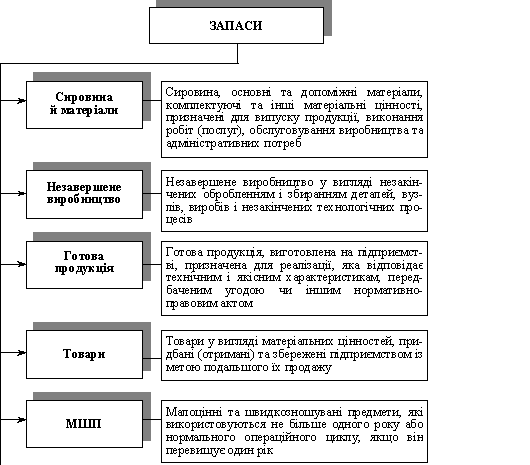

Одиницею бухгалтерського обліку запасів є їх назва або однорідна група (вид). Тому в подальшій класифікації групи запасів поділяються на підгрупи, а всередині них - на види, сорти, марки, типорозміри тощо. Класифікація запасів оформляється розробкою номенклатури-цінника, тобто систематизованим переліком матеріалів, що використовується підприємством, у якому кожному найменуванню, розміру і сорту присвоюється номенклатурний номер (шифр), а також вказуються одиниця виміру і ціна. У подальшому номенклатурний номер запасів вказується в усіх документах, якими оформляється їх рух, що запобігає випадкам пересортиці (тобто помилковому оприбуткуванню або списанню замість одних матеріалів іншими), а також є обов'язковою умовою при автоматизованій обробці інформації по обліку наявності, надходження і витрачання запасів. У цьому разі номенклатурний номер використовується як ознака (код), за яким можна визначити номер синтетичного рахунка, субрахунку, групу, найменування запасу, його сорт і розмір. Відповідно до П(С)БО 9 для цілей бухгалтерського обліку запаси поділяються на групи, які наведені на рисунку 1.

Рис.1 Класифікація запасів

Матеріальні цінності надходять від постачальниками згідно із заключними угодами за такими супровідними документами, які підтверджують кількість вантажу порядок проведення оплати та інше. Одержання матеріалів від постачальника проводиться матеріально відповідальною особою, на яку виписується доручення. Ця особа перед прийомом на роботу укладає із підприємством договір про індивідуальну матеріальну відповідальність. (Додаток В)